Tài chính doanh nghiệp

Nhu cầu vốn lớn của doanh nghiệp tư nhân sẽ thúc đẩy thị trường trái phiếu

Dự báo hoạt động phát hành TPDN sẽ tiếp tục sôi động trong năm 2026 nhờ nhu cầu vốn lớn của khu vực tư nhân và niềm tin của nhà đầu tư đối với thị trường TPDN được củng cố.

Đây là dự báo của các chuyên gia VIS Rating về thị trường trái phiếu doanh nghiệp (TPDN) năm 2026, trên cơ sở triển vọng phát triển và tăng nhu cầu lẫn khả năng hấp thu vốn của doanh nghiệp, đặc biệt là các doanh nghiệp tư nhân.

Một chuyên gia cho rằng có 3 yếu tố thúc đẩy thị trường trái phiếu doanh nghiệp năm nay. Cụ thể thứ nhất, các doanh nghiệp tư nhân đang và được thúc đẩy mạnh mẽ cơ hội, năng lực tham gia vào các dự án lớn, trọng điểm quốc gia, song hành cùng các doanh nghiệp có vốn đầu tư Nhà nước. Việc thực hiện tinh thần Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân và gần nhất là Nghị quyết 79-NQ/TW về phát triển kinh tế Nhà nước của Bộ Chính trị, sẽ giúp tăng động lực, sức mạnh "song kiếm hợp bích" - hợp lực của khu vực doanh nghiệp công - tư.

Thứ hai, từ 2026, với xu hướng lãi suất ngân hàng đang tăng, chi phí vốn tăng, các doanh nghiệp tư nhân sẽ phải hướng đến kênh vốn có tính dài hạn hơn và chi phí giá có tính ổn định hơn. Trái phiếu theo đó là lựa chọn sáng giá.

Thứ ba, đà tăng trưởng của thị trường TPDN cho thấy sự phục hồi của thị trường, niềm tin của nhà đầu tư, đặc biệt mặc dù 2026 được dự báo sẽ có khối lượng lớn trái phiếu doanh nghiệp, trong đó nổi bật là trái phiếu của các chủ thể bất động sản trước đây, sẽ đến kỳ đáo hạn; song điều này cũng dẫn đến nhu cầu cấp thiết khiến khối này phải tái cơ cấu nguồn vốn và gia tăng huy động cho các dự án.

Thị trường trái phiếu doanh nghiệp đã đạt được những bước tiến vững chắc trong năm 2025, tạo tiền đề cho tăng trưởng bền vững trong giai đoạn tới.

Hoạt động phát hành mới sôi động, dẫn dắt bởi nhóm ngân hàng và bất động sản dân cư với nhu cầu vốn lớn trong bối cảnh tâm lý nhà đầu tư đối với thị trường TPDN cải thiện.

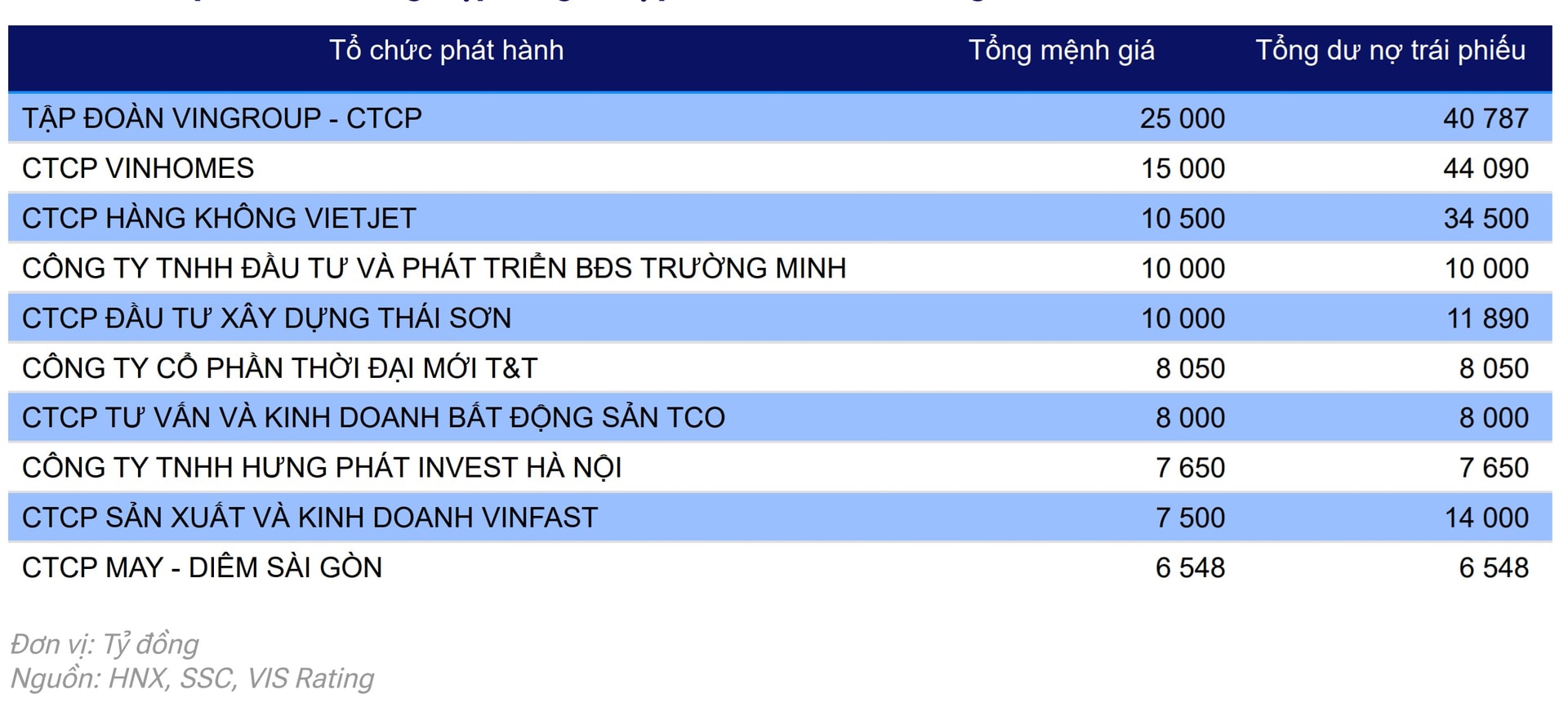

Tính đến cuối năm 2025, quy mô thị trường TPDN đạt trên 1,4 triệu tỷ đồng, tương đương 11% GDP. Hồ sơ tín nhiệm của các tổ chức phát hành (TCPH) cải thiện đáng kể, hoạt động xếp hạng tín nhiệm ngày càng phổ biến hơn nhờ các quy định mới. Tỷ lệ trái phiếu chậm trả năm 2025 giảm đáng kể, đi cùng với tỷ lệ thu hồi nợ gốc chậm trả tăng nhờ hoạt động tái cấu trúc tại một số TCPH và tình hình kinh doanh của ngành cải thiện. Thanh khoản trên thị trường giao dịch TPDN thứ cấp tiếp tục tăng, với giao dịch tập trung ở nhóm kỳ hạn ngắn, lợi suất trái phiếu có xu hướng tăng nhẹ theo diễn biến lãi suất trên thị trường, VIS Rating thống kê.

Nhận định chung về thị trường năm 2026, các chuyên gia cũng cho rằng hoạt động thực hiện xếp hạng tín nhiệm doanh nghiệp sẽ tiếp tục được thúc đẩy và ngày càng tích cực hơn - là lựa chọn để các doanh nghiệp tăng cơ hội phát hành qua công cụ nợ.

Theo ông Phùng Xuân Minh, Chủ tịch Saigon Ratings cho biết, có một hiểu lầm khá phổ biến tại Việt Nam: Nhiều doanh nghiệp chỉ tìm đến Xếp hạng tín nhiệm khi tổ chức chuẩn bị phát hành trái phiếu hoặc đang rơi vào tình cảnh thiếu hụt thanh khoản. Nhưng trên thực tế, chất lượng tín nhiệm không chỉ là chỉ số quan trọng đánh giá mức độ uy tín và khả năng thanh toán của một tổ chức phát hành; mà còn là một công cụ chiến lược quản trị rủi ro xuyên suốt vòng đời kinh doanh của doanh nghiệp và góp phần hỗ trợ tăng cường niềm tin đối với đối tác, khách hàng.

Gần đây, Fitch Ratings vừa công bố nâng xếp hạng nợ có bảo đảm dài hạn của Việt Nam từ mức BB+ lên mức Đầu tư (BBB-), sau khi đưa các khoản xếp hạng này ra khỏi diện Theo dõi theo tiêu chí.

Theo hãng xếp hạng, Fitch cho biết việc nâng xếp hạng phản ánh kỳ vọng về triển vọng thu hồi trung bình đối với nợ không có bảo đảm của Việt Nam, cùng với lợi ích thu hồi bổ sung từ phần tài sản bảo đảm của các công cụ nợ này.

Việc Việt Nam không ngừng nỗ lực thực hiện mục tiêu cải thiện xếp hạng tín nhiệm quốc gia, cuối cùng, là yếu tố có ý nghĩa quan trọng để các doanh nghiệp cũng được nâng "trần" triển vọng xếp hạng tín nhiệm, qua đó là cơ sở tăng thu hút vốn đầu tư từ kênh trái phiếu.