Chuyên đề

Triển vọng tín nhiệm 2026: "Điểm tựa" trước thuế quan, lãi suất

Bối cảnh kinh tế vĩ mô toàn cầu và trong nước trước rủi ro thuế quan, cộng với lãi suất cao khiến kỳ vọng về tiêu dùng nội địa và thanh khoản là "điểm tựa".

Bước sang năm 2026, bức tranh tín nhiệm doanh nghiệp Việt Nam được định hình bởi một nghịch lý quen thuộc của các nền kinh tế tăng trưởng nhanh: động lực nội địa mạnh lên rõ rệt, trong khi rủi ro bên ngoài và áp lực chi phí vốn lại gia tăng. Theo đánh giá của VIS Rating, “môi trường tín nhiệm trong năm 2026 sẽ duy trì ổn định, nhờ các chính sách thúc đẩy tăng trưởng và nhu cầu nội địa phục hồi vững chắc”.

Tuy nhiên, “ổn định” ở đây không đồng nghĩa với dễ dàng. Sự ổn định này đạt được nhờ tăng trưởng lợi nhuận đủ mạnh để bù đắp đòn bẩy cao hơn và chi phí lãi vay tăng, chứ không phải do rủi ro đã suy giảm về bản chất.

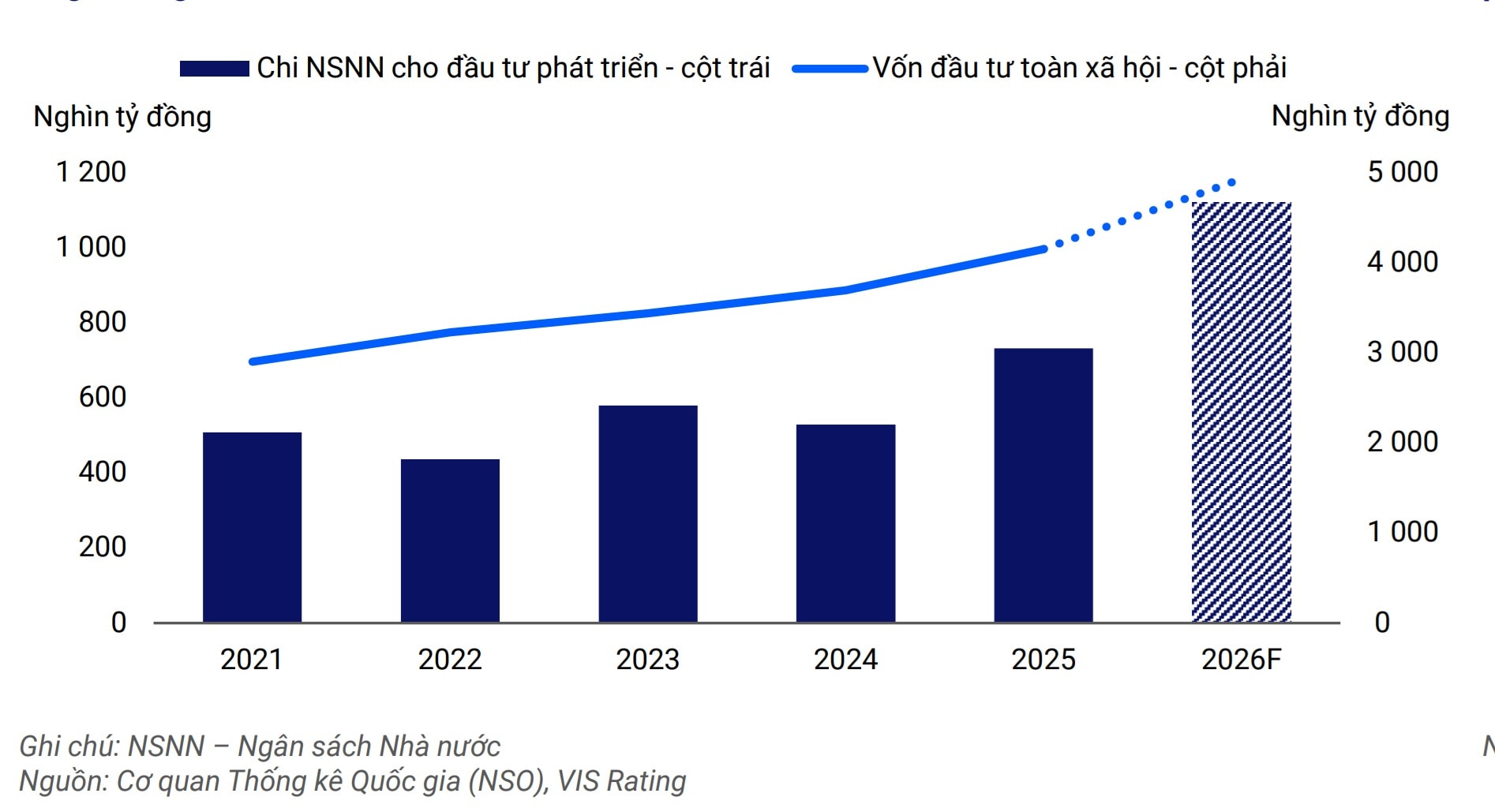

Đầu tư công và tiêu dùng nội địa – hai trụ cột giữ vững triển vọng tín nhiệm

Một điểm tựa quan trọng của môi trường tín nhiệm 2026 là quy mô mở rộng mạnh của đầu tư công. Ngân sách cho đầu tư phát triển năm 2026 được dự toán tăng 53% so với ước thực hiện 2025 (732 nghìn tỷ đồng). VIS Rating nhận định các dự án hạ tầng lớn như cao tốc, đường sắt đô thị, năng lượng và cảng biển sẽ: Tạo thêm việc làm; Cải thiện dòng tiền cho doanh nghiệp xây dựng, vật liệu, logistics; Lan tỏa tích cực sang bất động sản.

Song song, tiêu dùng nội địa được dự báo phục hồi với tăng trưởng bán lẻ khoảng 10% năm 2026, cao hơn mức bình quân 8% giai đoạn 2022–2025. Động lực đến từ du lịch quốc tế hồi phục và các biện pháp kích cầu như giảm thuế, tăng an sinh.

Ở góc độ tín nhiệm, điều này đặc biệt quan trọng vì nó giảm phụ thuộc vào chu kỳ xuất khẩu, vốn đang đối mặt bất định cao hơn.

Rủi ro vĩ mô: lãi suất và thuế quan là biến số chính

VISRating lưu ý mặt bằng lãi suất cao hơn đang “làm tăng chi phí vốn trong bối cảnh doanh nghiệp tăng vay nợ để mở rộng đầu tư”. Dù rủi ro tái cấp vốn hiện ở mức thấp, xu hướng tín dụng tăng nhanh hơn huy động đang gây áp lực lên lãi suất hệ thống.

Ở bên ngoài, “thuế quan bình quân cao hơn đối với hàng hóa xuất khẩu sang Mỹ” cùng cạnh tranh khu vực sẽ khiến xuất khẩu tăng chậm lại so với 2025, theo các chuyên gia.

Điều này tạo ra sự phân hóa rõ giữa: Doanh nghiệp nội địa với khả năng hưởng lợi từ cầu trong nước; Doanh nghiệp xuất khẩu có lợi nhuận biến động mạnh hơn' Doanh nghiệp phi tài chính: lợi nhuận tăng nhanh, đòn bẩy tăng song hành.

Ông Dương Đức Hiếu, CFA cùng các cộng sự dự báo, EBITDA bình quân doanh nghiệp được xếp hạng năm 2026 tăng ~22%, tương đương mức tăng nợ ~21%. Điều này cho thấy hồ sơ tín nhiệm được giữ ổn định nhờ tăng trưởng đồng pha giữa thu nhập và nợ, chứ không phải giảm đòn bẩy.

Theo đánh giá cụ thể triển vọng một số nhóm ngành, các chuyên gia nhìn nhận:

Xây dựng và vật liệu là nhóm hưởng lợi rõ nhất, với doanh thu dự kiến tăng 15–20%, hồ sơ đòn bẩy và bao phủ lãi vay cải thiện từ mức nền yếu trước đây.

Bất động sản nhà ở: EBITDA dự kiến tăng 20–25%, đòn bẩy duy trì ổn định, rủi ro tái cấp vốn được kiểm soát nhờ bán hàng hồi phục và tiếp cận trái phiếu tốt hơn.

Ngành tài chính: ổn định ở bề mặt, phân hóa ở chiều sâu. Theo đó, tăng trưởng tín dụng toàn hệ thống được định hướng 15% năm 2026, thấp hơn mức 19% năm 2025, đồng thời kiểm soát tín dụng vào dự án BĐS rủi ro cao - theo định hướng của Ngân hàng Nhà nước.

Các chuyên gia cho rằng, nhờ đó: Tỷ lệ nợ có vấn đề dự kiến giảm xuống 2,1%; ROAA ngành ngân hàng duy trì khoảng 1,5%. Nhưng rủi ro vẫn cao với các ngân hàng nhỏ có dư nợ cho vay mua nhà mang tính đầu cơ hay Công ty tài chính tiêu dùng tập trung cho vay tiền mặt. VIS cảnh báo nhóm này chịu sức ép từ lãi suất cao, đòn bẩy cá nhân tăng và thu nhập suy yếu do thuế quan, khiến chất lượng tài sản dễ xấu đi sau 2026.

Đối với thị trường trái phiếu doanh nghiệp, theo các nhà phân tích, sẽ dịch chuyển trạng thái từ khủng hoảng sang bình thường hóa. Trong đó, rủi ro tín dụng thị trường trái phiếu tiếp tục trong tầm kiểm soát. Một dấu hiệu cơ sở cho nhận định này: Tỷ lệ chậm trả 2026 quanh 1,3%, ngang 2025, giảm mạnh so với đỉnh 12,2% năm 2023; Trái phiếu đáo hạn 2026 khoảng 209 nghìn tỷ đồng (14% dư nợ lưu hành); Phát hành mới dự kiến tăng 15–20%. "Điều này phản ánh một quá trình bình thường hóa sau khủng hoảng thanh khoản 2022–2023, với niềm tin nhà đầu tư cải thiện dần", chuyên gia nhận định.

Có thể nói triển vọng tín nhiệm 2026 được duy trì ổn định không phải do rủi ro biến mất, mà vì cầu nội địa và đầu tư công đủ mạnh để hấp thụ cú sốc bên ngoài; Lợi nhuận tăng nhanh đủ để “nuôi” đòn bẩy cao hơn. Cùng với đó, hệ thống tài chính kiểm soát tăng trưởng thay vì mở rộng nóng.

Nói cách khác, đây là một trạng thái cân bằng động, nơi tăng trưởng đóng vai trò lớp đệm chính cho hồ sơ tín nhiệm. Nếu tăng trưởng nội địa chậm lại hoặc chi phí vốn tăng mạnh hơn dự kiến, biên an toàn này sẽ thu hẹp rất nhanh. Và đó cũng là lý do VIS Rating giữ quan điểm “triển vọng tín nhiệm 2026 ổn định”, nhưng trong bối cảnh rủi ro vĩ mô và cấu trúc vẫn hiện hữu rõ ràng.