Tín dụng - Ngân hàng

Bớt áp lực tăng tỷ giá

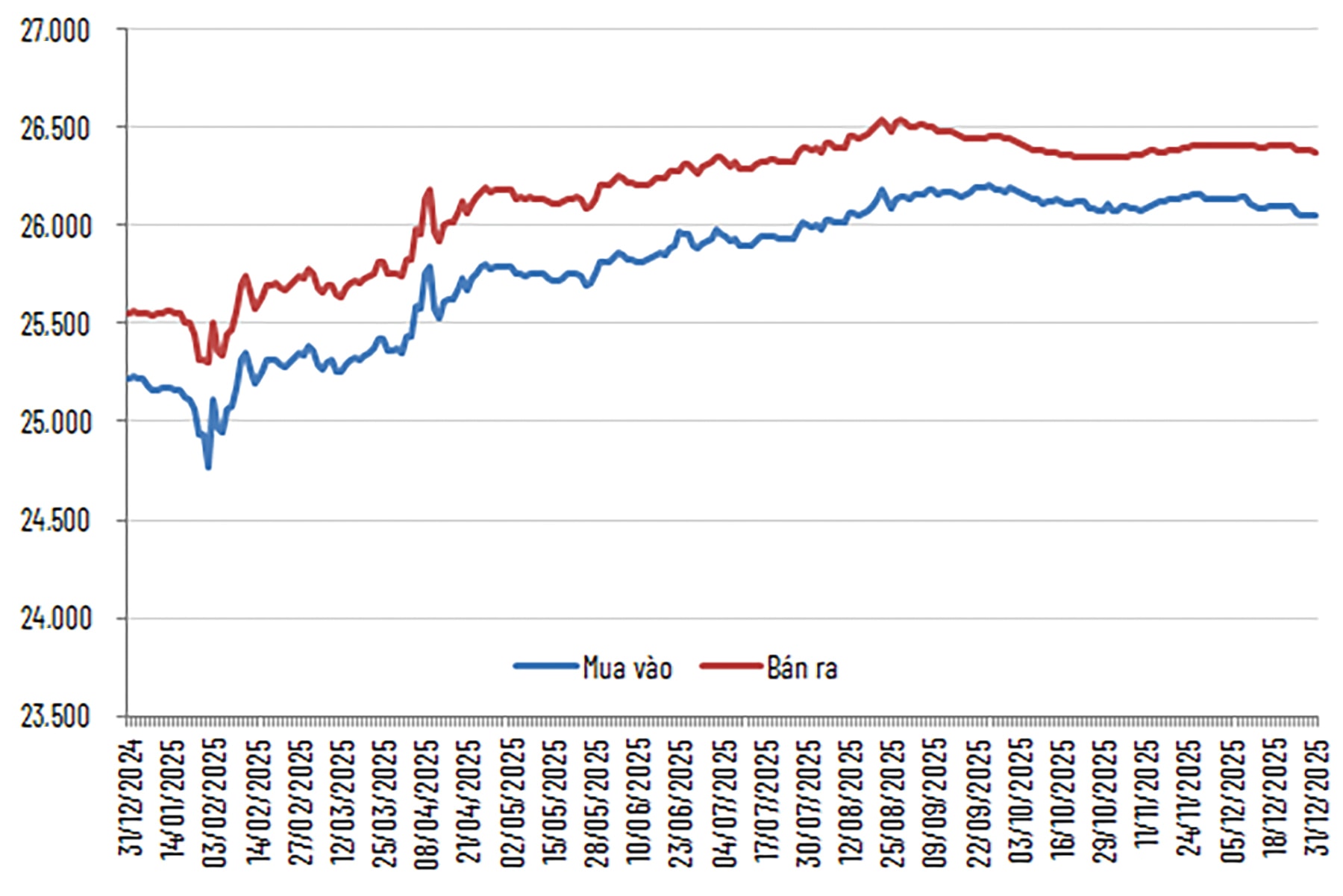

Năm 2025, tỷ giá USD/VND tăng khoảng 3,2%, vẫn nằm trong biên độ mà Ngân hàng Nhà nước (NHNN) đặt ra. Tuy nhiên, khi đặt trong tương quan những thách thức đối với tỷ giá vẫn còn.

Bước sang năm 2026, giới phân tích kỳ vọng những căng thẳng này sẽ giảm bớt nhờ các yếu tố vĩ mô thuận lợi hơn, dù vẫn còn đó những biến số cần theo dõi sát sao.

Kỳ vọng từ các ẩn số vĩ mô quốc tế

Tâm điểm của thị trường tài chính toàn cầu vẫn xoay quanh động thái của Cục Dự trữ Liên bang Mỹ (FED). Dù có nhiều dự báo khác nhau về mức độ và lộ trình, nhưng xu hướng giảm lãi suất để kiềm chế lạm phát của FED dường như là không thể đảo ngược.

Bà Vũ Ngọc Linh, Giám đốc Phân tích VinaCapital nhận định rằng, đối với Mỹ, FED có khả năng tiếp tục cắt giảm lãi suất trong năm nay. Các dự báo hiện tại nghiêng về kịch bản cắt giảm lãi suất khoảng 2 lần, mỗi lần 50 điểm cơ bản, đưa lãi suất về mức khoảng 3%. Diễn biến này được kỳ vọng sẽ hỗ trợ đáng kể cho sự ổn định của tỷ giá đồng Việt Nam.

Đồng quan điểm, ông Suan Teck Kin, Giám đốc Khối Nghiên cứu Thị trường và Kinh tế toàn cầu tại Ngân hàng UOB Singapore cho rằng, chính sách tiền tệ ôn hòa hơn của FED sẽ là bệ đỡ cho tỷ giá, mặc dù VND từng là đồng tiền giảm giá mạnh thứ ba tại châu Á trong năm 2025. Vị chuyên gia này cũng dự báo yếu tố tỷ giá sẽ tiếp tục là mối quan tâm hàng đầu của NHNN, tạo động lực để nhà điều hành giữ lãi suất tái cấp vốn ở mức 4,5%.

Bên cạnh đó, tình hình kinh tế tại Trung Quốc cũng là một yếu tố ngoại quan trọng. Quá trình phục hồi kinh tế của cường quốc này vẫn diễn ra chậm và chưa đồng đều. Điều này vô hình trung giúp hạn chế rủi ro lạm phát do chi phí đẩy lan sang Việt Nam thông qua đường thương mại và chuỗi cung ứng nhập khẩu.

“Hai yếu tố từ Mỹ và Trung Quốc cho thấy khả năng cao tỷ giá năm 2026 sẽ ổn định hơn so với năm trước, đồng thời áp lực lạm phát cũng không quá đáng ngại. Nền kinh tế trong nước được kỳ vọng sẽ chuyển dịch từ giai đoạn thẩm thấu và phục hồi sang giai đoạn tăng tốc khi các động lực tăng trưởng cùng phát huy hiệu quả”, bà Vũ Ngọc Linh nhận định.

Bài toán thanh khoản và kịch bản điều hành

Dưới góc độ kỹ thuật, tỷ giá USD/VND thời gian gần đây nhìn chung đi ngang, một phần nhờ chênh lệch lãi suất USD - VND (SWAP) được neo ở mức cao. Tuy nhiên, tỷ giá chưa thể giảm quyết liệt do thiếu vắng nguồn USD chủ động đủ mạnh chảy vào hệ thống. Mặc dù theo thống kê, dòng kiều hối thường tăng trưởng mạnh vào dịp cận Tết, nhưng nguồn lực này cần được đặt trong bối cảnh quy mô mở rộng của toàn hệ thống. Hiện tại, theo nhiều chuyên gia, lãi suất SWAP duy trì quanh ngưỡng 3-4% là phản ánh đúng thực tế, khi hệ thống đang chạm ngưỡng giới hạn và công cụ SWAP mới của nhà điều hành chỉ giúp giải tỏa một phần áp lực.

Về kịch bản tỷ giá cụ thể, chuyên gia Brian Lee Shun Rong đưa ra dự báo cơ sở rằng NHNN sẽ duy trì lãi suất điều hành trong suốt năm 2026. Nhận định này dựa trên cơ sở lạm phát vẫn nằm trong mục tiêu và các cơ quan chức năng đang ưu tiên thúc đẩy tăng trưởng GDP. Tuy nhiên, rủi ro thắt chặt chính sách tiền tệ vẫn hiện hữu nếu tăng trưởng vượt kỳ vọng hoặc áp lực tỷ giá quay trở lại. Nhóm chuyên gia ngoại hối MIBG dự báo VND có thể suy yếu nhẹ so với USD, đưa tỷ giá lên mức 26.650 USD/VND (tương đương mức giảm 0,4% so với năm 2025).

Ông Suan Teck Kin, chuyên gia của UOB (Singapore) đưa ra dự báo tỷ giá USD/VND dao động từ mức 26.300 (quý I/2026) xuống 26.100 đồng trong quý II/2026, 26.000 đồng trong quý III/2026 và 25.900 đồng trong quý IV/2026. Dự báo này phản ánh kỳ vọng đồng USD tiếp tục suy yếu trong năm 2026 do FED có khả năng ngày càng giảm bớt tính độc lập của NHTW.

Ngoài ra, các chuyên gia cũng kỳ vọng cùng với nâng hạng thị trường chứng khoán, khối ngoại quay trở lại sẽ là yếu tố đi ngược năm 2025, tăng vốn vào ròng giúp giảm áp lực tỷ giá.

Trong bối cảnh như vậy, doanh nghiệp vẫn được khuyến nghị không “đánh cược” với tỷ giá, đặc biệt với các doanh nghiệp xuất nhập khẩu. Sử dụng các công cụ phái sinh như Hợp đồng kỳ hạn (Forward) hoặc Hợp đồng quyền chọn (Option) để chốt chi phí và quy tắc 50/50 - hedging (phòng vệ) ít nhất 50% nhu cầu ngoại tệ dự kiến trong 6 tháng tới, được khuyến nghị.

Cùng với đó, doanh nghiệp cũng được khuyến khích đa dạng hóa đồng tiền thanh toán, không chỉ neo vào USD mà đàm phán thanh toán bằng EUR, JPY hoặc thậm chí CNY nếu đối tác nằm trong khu vực tương ứng để giảm thiểu rủi ro từ một đồng tiền đơn lẻ. Trong môi trường 2026, theo nhiều chuyên gia, vay VND vẫn được khuyến khích là an toàn hơn, trừ khi doanh nghiệp có nguồn thu ngoại tệ đối ứng chắc chắn.