Tín dụng - Ngân hàng

KLB chuyển dịch chiến lược

Việc chuyển sàn niêm yết từ UPCoM lên HoSE của Ngân hàng TMCP Kiên Long (KienlongBank, HoSE: KLB) được thực hiện song hành với các nỗ lực trong xu hướng

chuyển dịch chiến lược của ngân hàng này, hứa hẹn một giai đoạn phát triển mới.

Trên thị trường, KLB được định vị là một ngân hàng quy mô nhỏ, có vốn điều lệ 5.821,7 tỷ đồng, quản lý tổng tài sản 97.716 tỷ đồng tại cuối quý III/2025. KienlongBank hiện vẫn có trụ sở tại Kiên Giang (nay là Rạch Giá, An Giang). Đây là dấu ấn của ngân hàng từ nông thôn vươn lên đô thị, tái cấu trúc và phát triển trước giai đoạn 2010.

Đa dạng hóa khách hàng vay

Theo cáo bạch của KLB, ngân hàng có 2 văn phòng đại diện, 134 chi nhánh và phòng giao dịch. KLB cũng cho biết đã hoàn thiện chuẩn mực Basel III về thanh khoản và các tiêu chuẩn vốn. Việc hoàn thành Basel III giúp ngân hàng nâng cao năng lực tài chính, quản trị minh bạch và củng cố vị thế cạnh tranh trên thị trường.

Một trong những điểm nổi bật đáng chú tại KLB, sau gần 10 năm có mặt tại UPCoM (2017) là ngân hàng này cũng trải qua những chặng thay đổi cổ đông chi phối. Hiện nay, KLB không có cổ đông lớn nắm trên 5% đối với cá nhân và 10% đối với doanh nghiệp. Tuy nhiên, thị trường vẫn ghi nhận KLB là ngân hàng có mối liên quan với Tập đoàn Sunshine và Đồng Tâm Group, một phần do sự hiện diện nắm giữ cổ phiếu của cá nhân, tổ chức trong cơ cấu cổ đông sở hữu. Và cũng chính điều này khiến thị trường khá quan tâm về hoạt động của KLB có mối liên quan gắn kết, tập trung theo chiến lược của các cổ đông lớn hay không.

Trên thực tế, theo SHS, nhà tư vấn lên sàn HoSE cho KLB, ngân hàng này đã và đang có xu hướng dịch chuyển chiến lược, chuyển trọng tâm từ tín dụng cá nhân sang tín dụng doanh nghiệp, tập trung vào khối SMEs sau khi mảng tín dụng cá nhân gặp khó khăn sau đại dịch Covid 19. Tỷ trọng tín dụng cá nhân tại KLB giảm từ 75% năm 2019, trước thời điểm Covid xuống còn 21% tại thời điểm cuối quý III/2025. KLB cũng dịch chuyển mạnh về mạng lưới, tập trung tại khu vực TP HCM.

Bên cạnh đó, KLB cho biết không trực tiếp cho vay dự án bất động sản. Thay vào đó, KLB triển khai chiến lược đa dạng hóa khách hàng vay, tập trung vào các khoản vay phục vụ sản xuất kinh doanh và nhu cầu cá nhân bên cạnh việc mở rộng khai thác thị trường bất động sản khu vực nông thôn và thành thị. Trong khuôn khổ này, KLB hợp tác với các chủ đầu tư nhằm tiếp cận và tài trợ cho các nhóm khách hàng gồm: (i) các đối tác có năng lực tài chính mạnh hợp tác cùng chủ đầu tư triển khai dự án; (ii) các nhà thầu thi công dự án; (iii) khách hàng cá nhân có nhu cầu mua hoặc nhận chuyển nhượng sản phẩm tại dự án. Cách tiếp cận này giúp KLB chủ động tiếp cận khách hàng, đồng thời quản lý hiệu quả dòng tiền và nguồn thanh toán. Tín dụng thương mại và xây dựng tăng lên chiếm 70% tổng danh mục cho vay ghi dấu sự chuyển dịch này.

Cơ hội và thách thức mới

Xu hướng dịch chuyển từ tín dụng cá nhân sang doanh nghiệp được nhận định không chỉ phản ánh động lực tăng trưởng của hệ thống ngân hàng mà còn gắn với chuyển dịch cơ cấu nền kinh tế; chính sách tài khóa, tiền tệ; và áp lực cạnh tranh trong toàn ngành. Từ đó, có thể mở ra cơ hội cho KLB trong tăng chất lượng danh mục, cải thiện biên lợi nhuận, mở rộng hệ sinh thái dịch vụ tài chính doanh nghiệp. Tuy nhiên, điều này cũng đòi hỏi sự đồng bộ về năng lực vốn và lâu dài là đầu tư công nghệ, con người để đáp ứng nhu cầu và sự cạnh tranh trên thị trường.

Theo đó, lên sàn HOSE là bước đi cần thiết và tất yếu của KLB để nắm bắt các dòng vốn từ việc nâng hạng thị trường. Đây cũng đồng thời là “điều kiện ngược” đặt KLB trước áp lực tiếp tục nâng cao năng lực quản trị rủi ro, tính minh bạch theo chuẩn niêm yết mới.

Cùng với đó, ngân hàng tăng cường đầu tư hạ tầng công nghệ thông tin nhằm đáp ứng mục tiêu kinh doanh chuyển đổi số; số hóa sản phẩm, dịch vụ và hoạt động quản trị nhằm gia tăng hiệu quả hoạt động trong tương lai. Năm 2024, tỷ lệ chi phí hoạt động trên thu nhập hoạt động (CIR) của ngân hàng ở mức trên 50% thu nhập hoạt động, với chi phí hoạt động tăng 22,84% so với năm 2023, cho thấy hiệu quả từ nỗ lực đầu tư này.

Đáng chú ý, theo phân tích của SHS, KLB là ngân hàng có tỷ lệ nợ xấu thấp so với toàn ngành. Tỷ lệ nợ xấu của KLB thời điểm cuối năm 2024 là 2,02% và giảm xuống 1,93% tại thời điểm cuối quý 3/2025, thấp hơn mức 2,04% của ngành ngân hàng và thấp hơn đáng kể so với nhóm ngân hàng cùng quy mô. Tỷ lệ bao phủ nợ xấu của KLB tại thời điểm quý 3/2025 là 78%, thấp hơn so với trung bình ngành (84,3%, nhờ tỷ lệ bao phủ cao vượt trội của nhóm ngân hàng quốc doanh), nhưng vẫn ở mức cao so với nhóm ngân hàng quy mô nhỏ.

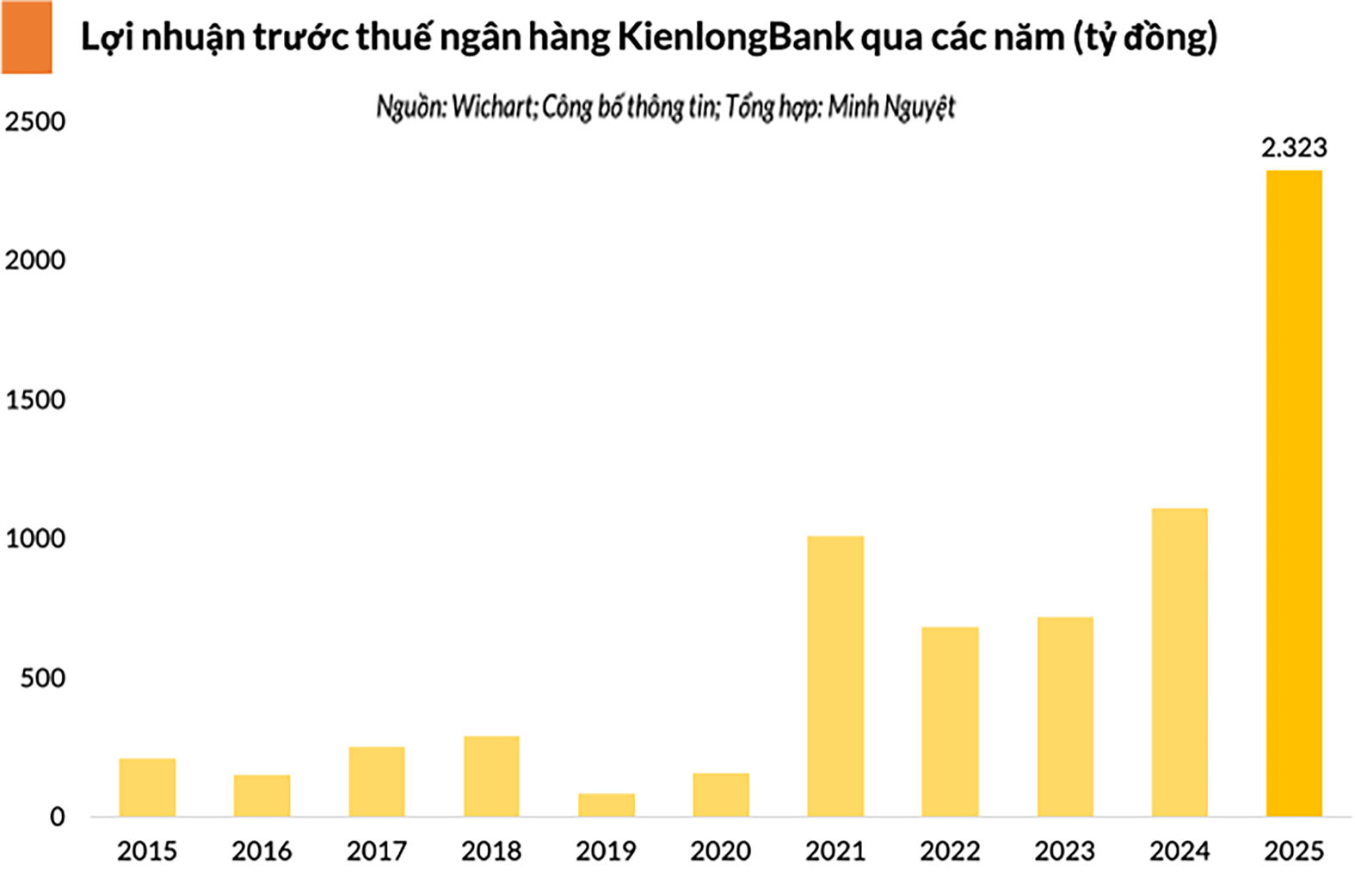

Kết quả kinh doanh khả quan, hiệu quả sử dụng vốn cải thiện đáng kể với ROE và ROA đều có xu hướng tăng, giúp KLB có điều kiện để tăng tốc từ 2026. Với chỉ tiêu tăng trưởng tín dụng được giao 17% năm 2025, SHS ước tính KLB đạt 1.691 tỷ đồng lợi nhuận sau thuế trong năm 2025, tăng 90% so với năm trước, hoàn thành 154% kế hoạch. Trên cơ sở đó, KLB đang được giao dịch ở mức P/B 1,25x, thấp hơn đáng kể so với P/B trung bình ngành ngân hàng (1,69x) và thấp nhất so với các ngân hàng có hệ số ROE tương đương. Định giá của KLB thấp so với hiệu quả hoạt động một phần do ngân hàng giao dịch tại sàn UPCoM, có thanh khoản thấp hơn đáng kể so với sàn HoSE và có khả năng tái định giá khi lên sàn HoSE, theo SHS.

Tuy vậy, định giá này vẫn chưa phản ánh cập nhật kết quả kinh doanh mới nhất của KLB. Theo công bố quý 4/2025, KLB có lợi nhuận sau thuế hợp nhất năm 2025 đạt 1.856 tỷ đồng, vượt ước tính và dự báo, tăng 109,15% so với cùng kỳ năm ngoái. Kết quả kinh doanh vượt dự báo hứa hẹn triển vọng khả quan cho KLB năm 2026 lẫn giá cổ phiếu đang trên đà tăng điểm. Tuy nhiên, SHS lưu ý, rủi ro của KLB sẽ phụ thuộc vào khả năng hạn chế mở rộng tín dụng (toàn hệ thống) trong năm nay.

1.856 tỷ đồng là lợi nhuận sau thuế năm 2025 của KLB, tăng 109,15% so với cùng kỳ 2024.