Tín dụng - Ngân hàng

Ngân hàng thực hiện cơ cấu lại danh mục cho vay, lãi suất liên ngân hàng tăng vọt

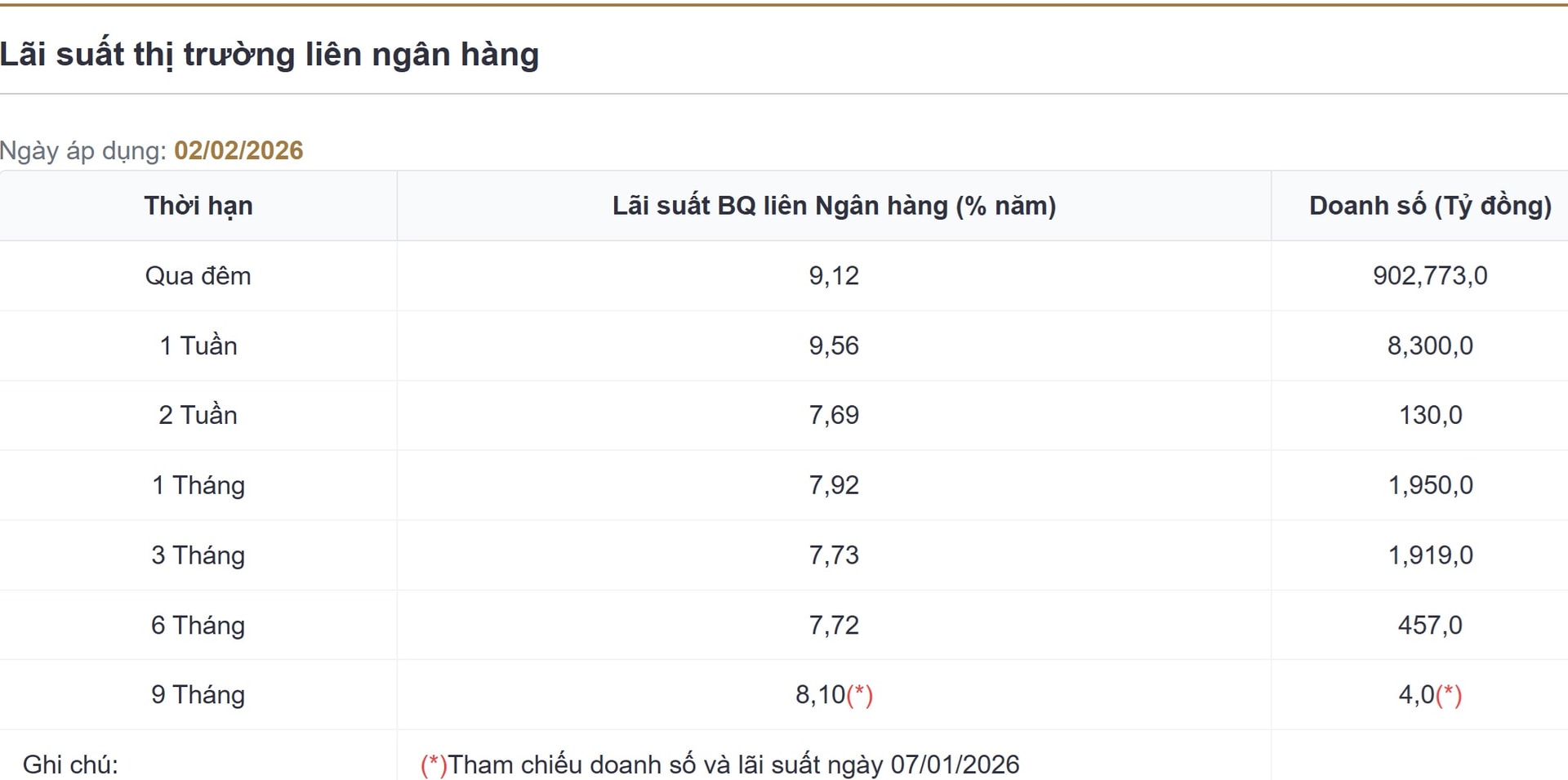

Lãi suất liên ngân hàng kỳ hạn qua đêm áp dụng ngày 2/2/2026 tăng vọt lên 9,12%, doanh số giao dịch 902.773 tỷ đồng. Cùng phiên, lãi suất liên ngân hàng kỳ hạn 1 tuần vọt tới 9,56%...

Lãi suất trên thị trường giao dịch giữa các ngân hàng (liên ngân hàng) gây sốc với thị trường khi vọt lên mức rất cao. Ngân hàng Nhà nước (NHN) đã lập tức có động thái khi bơm lượng lớn VND trong phiên 2/2.

Theo đó, trên kênh cầm cố, NHNN chào thầu 10.000 tỷ đồng ở kỳ hạn 7 ngày, 50.000 tỷ đồng ở kỳ hạn 28 ngày và 40.000 tỷ đồng ở kỳ hạn 56 ngày, lãi suất đều ở mức 4,5%. Tổng cộng có 80.363 tỷ đồng trúng thầu, trong đó 10.000 tỷ đồng trúng thầu ở kỳ hạn 7 ngày, có 30.363 tỷ đồng trúng thầu ở kỳ hạn 14 ngày và 40.000 tỷ đồng trúng thầu ở kỳ hạn 56 ngày. Có 25.000 tỷ đồng đáo hạn. NHNN không chào thầu tín phiếu NHNN.

Trước đó, trong tuần cuối tháng 1 từ 26-31/1/2026, NHNN đã tiếp tục duy trì hỗ trợ thanh khoản. Cụ thể sau 3 tuần đầu năm hút ròng, nhà điều hành đã đảo chiều điều tiết theo hướng hỗ trợ thanh khoản với khối lượng phát hành đạt 72 nghìn tỷ đồng trên kênh OMO, trong khi đáo hạn 25,7 nghìn tỷ đồng, qua đó bơm ròng 46,3 nghìn tỷ đồng ra hệ thống. Quy mô OMO lưu hành theo đó tăng lên 316, 1 nghìn tỷ đồng, đảo chiều so với xu hướng giảm sâu của các tuần trước.

Trước đó, trong tuần cuối tháng 1 từ 26-31/1/2026, NHNN đã tiếp tục duy trì hỗ trợ thanh khoản. Cụ thể sau 3 tuần đầu năm hút ròng, nhà điều hành đã đảo chiều điều tiết theo hướng hỗ trợ thanh khoản với khối lượng phát hành đạt 72 nghìn tỷ đồng trên kênh OMO, trong khi đáo hạn 25,7 nghìn tỷ đồng, qua đó bơm ròng 46,3 nghìn tỷ đồng ra hệ thống. Quy mô OMO lưu hành theo đó tăng lên 316, 1 nghìn tỷ đồng, đảo chiều so với xu hướng giảm sâu của các tuần trước.

Cơ cấu phát hành tập trung tại kỳ hạn 56 ngày (39,0 nghìn tỷ đồng) và 7 ngày (33,0 nghìn tỷ đồng). Tính chung cả phiên bơm ròng 2/2, trên kênh này đang có khoảng 376.226 tỷ đồng lưu hành.

Lãi suất trên thị trường liên ngân hàng kỳ hạn ngắn đã được đẩy lên cao trở lại từ tuần cuối tháng 1. Tuy nhiên đến đầu tuần này mới tăng vọt lên mức cao gần chạm 10%.

Lãi suất giữa các ngân hàng giao dịch với nhau đặc biệt ở kỳ hạn qua đêm vay mượn để thanh toán nhanh tăng vọt, theo ông Nguyễn Thế Minh - Giám đốc Phân tích Khối khách hàng cá nhân, Chứng khoán Yuanta Việt Nam, chủ yếu phản ánh thanh khoản hệ thống có phần thiếu hụt trong giai đoạn cuối tháng và dịp Tết cận kề.

Lãi suất liên ngân hàng các kỳ hạn ngắn tăng đồng loạt trước khi hạ nhiệt trở lại khi NHNN tăng bơm ròng qua kênh OMO. Thanh khoản cục bộ cuối tháng đi qua, tuy nhiên, áp lực thanh khoản vẫn hiện hữu do nhu cầu rút tiền mặt trước dịp Tết Nguyên đán cận kề, ông Minh lý giải.

Trên thị trường 1, lãi suất huy động dành cho khách hàng cá nhân và tổ chức, đà tăng lãi suất huy động tiếp tục chậm lại. Trong số 50 ngân hàng được theo dõi, chỉ có hai ngân hàng tăng lãi suất huy đông trong khi một ngân hàng giảm lãi suất huy động, chuyên gia Yuanta Việt Nam cho biết.

Tuy nhiên, lãi suất cho vay, đặc biệt lãi suất cho vay dành cho bất động sản kinh doanh và mua nhà để ở, không bao gồm lãi suất cho vay của ngân hàng theo cam kết với các dự án, theo ghi nhận của DĐDN từ thực tế thị trường, vẫn đang tiếp tục tăng. Điển hình với các gói lãi suất cho vay ưu đãi 6,4-6,6% trong 2 năm đầu của Vietcombank, nếu hết thời gian ưu đãi, được điều chỉnh lên chạm 9,9%/năm. Trong một thông báo, mới đây, Vietcombank công bố chương trình cho vay ưu đãi vẫn với thời gian tối đa là 35 năm nhưng lãi suất vay ưu đãi nhất đã được nâng lên mức 9,6%/năm áp dụng cho lựa chọn cố định trong 6 tháng; 9,9% áp dụng khi cố định 12 tháng đầu. Đáng chú ý, với các lựa chọn cố định 18 tháng và 24 tháng mức lãi suất được áp dụng tương ứng đã lên tới 13,6% và 13,9%/năm. Phí trả nợ trước hạn trong 3 năm đầu cũng được nâng từ 1% lên 2%.

Một số thông tin trên thị trường cũng thảo luận về việc một "ông lớn" ngân hàng khác đã đi trước với đẩy cho vay bất động sản lãi suất ở mức 13,5%...

Với lãi suất đầu vào tăng, giới chuyên môn lo ngại khả năng tăng nóng của lãi suất đầu ra sẽ khiến thị trường bất động sản nói riêng rơi vào khó khăn, làm ảnh hưởng đến mục tiêu cải thiện chất lượng tài sản, tích cực xử lý tài sản bảo đảm, thu hồi nợ của các ngân hàng và làm hạn chế dư địa mở rộng cho vay trong thời gian tới. Cùng với đó, chi phí tài chính tăng cũng sẽ tác động đến đà phục hồi và tăng tốc sản xuất kinh doanh, đầu tư và tái đầu tư của các doanh nghiệp.