Thị trường

Thị trường văn phòng TP HCM hạ giá

Thị trường văn phòng TP HCM ghi nhận nguồn cung mới chậm lại nhưng sức cầu suy yếu mạnh, buộc phân khúc hạng A điều chỉnh giá để cải thiện tỷ lệ lấp đầy.

Báo cáo MarketBeat Q4/2025 của Cushman and Wakefield, thị trường văn phòng TP HCM bước vào giai đoạn tăng trưởng thận trọng hơn trong những tháng cuối năm, khi hoạt động cho thuê giảm tốc rõ rệt và mức độ cạnh tranh giữa các tòa nhà ngày càng gia tăng.

Hấp thụ thuần giảm sâu, sức cầu bộc lộ rõ thách thức

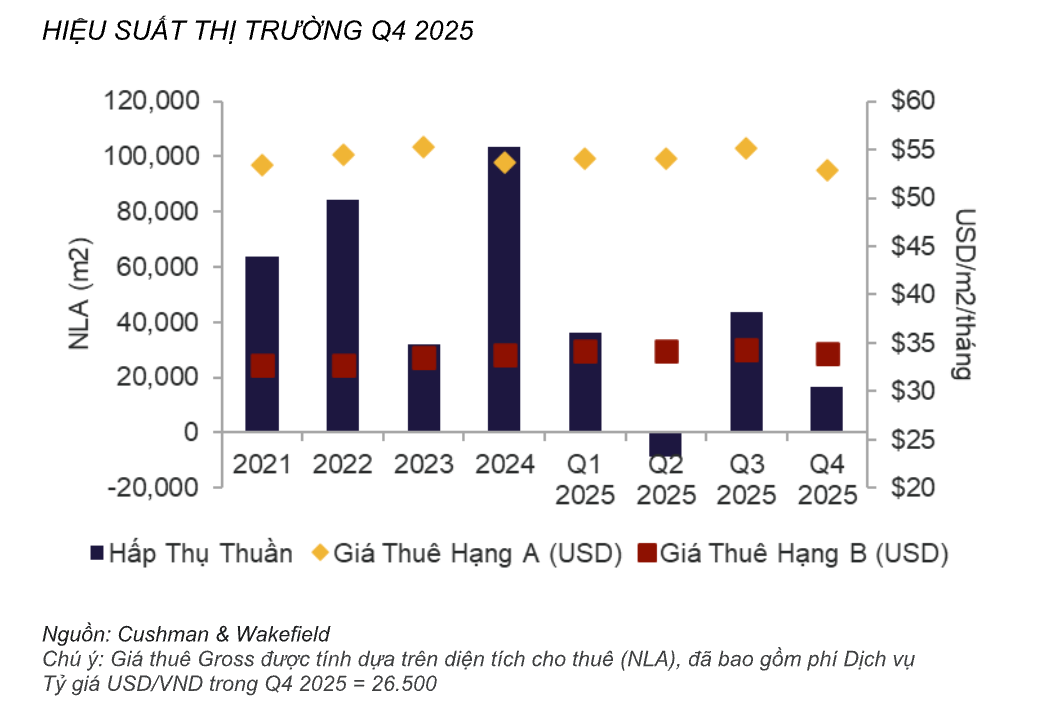

Trong quý IV/2025, tổng nguồn cung văn phòng toàn thị trường đạt khoảng 1,71 triệu m2, tăng 1,51% so với quý trước và 4,83% so với cùng kỳ năm 2024. Tuy nhiên, diện tích nguồn cung mới chỉ đạt 25.554 m2, giảm tới 41,2% so với quý III, cho thấy tiến độ gia nhập nguồn cung đã chậm lại đáng kể.

Phân khúc hạng B tiếp tục chiếm tỷ trọng lớn nhất với hơn 1,06 triệu m2, trong khi hạng A đạt khoảng 650.851 m2, chủ yếu đến từ các dự án chất lượng cao tại những vị trí chiến lược.

Một trong những điểm đáng chú ý nhất của thị trường quý IV là mức sụt giảm mạnh của lượng hấp thụ thuần. Toàn thị trường chỉ ghi nhận 16.658 m2 hấp thụ, giảm 61,9% so với quý III và giảm gần 50% so với cùng kỳ năm trước.

Diễn biến này phản ánh nhịp chậm mang tính mùa vụ cuối năm, đồng thời cho thấy tâm lý thận trọng của khách thuê khi phần lớn các quyết định thuê mới hoặc mở rộng quy mô đã được thực hiện trong giai đoạn giữa năm.

Đáng chú ý, phân khúc hạng A gần như không ghi nhận tăng trưởng hấp thụ, chỉ đạt 186 m2 trong quý IV, thấp hơn rất nhiều so với mức hơn 24.000 m2 của quý trước. Dù tỷ lệ lấp đầy vẫn duy trì quanh mức 86%, số liệu này cho thấy áp lực rõ rệt đối với các tòa nhà hạng A, đặc biệt trong bối cảnh nguồn cung mới tiếp tục gia nhập thị trường.

Ngược lại, hạng B ghi nhận 16.472 m2 hấp thụ thuần, chiếm gần như toàn bộ lượng hấp thụ của thị trường, dù mức này vẫn giảm 15,9% theo quý và 25,8% theo năm. Điều này cho thấy hạng B vẫn giữ vai trò “trụ đỡ” về cầu, nhưng cũng không tránh khỏi xu hướng chậm lại chung của thị trường.

Giá thuê hạng A điều chỉnh, cạnh tranh gia tăng

Áp lực hấp thụ đã phản ánh trực tiếp lên mặt bằng giá thuê. Trong quý IV/2025, giá thuê trung bình văn phòng hạng A đạt khoảng 52,89 USD mỗi m2 mỗi tháng, giảm gần 4% so với quý trước và giảm 1,46% so với cùng kỳ năm 2024.

Theo Cushman and Wakefield, mức điều chỉnh này chủ yếu đến từ các dự án mới đi vào vận hành với giá chào thuê thực tế thấp hơn kỳ vọng, cho thấy các chủ nhà đang ưu tiên tốc độ lấp đầy trong bối cảnh cạnh tranh ngày càng gay gắt.

Ở phân khúc hạng B, giá thuê duy trì tương đối ổn định quanh mức 33,97 USD mỗi m2 mỗi tháng, chỉ giảm nhẹ theo quý và vẫn tăng nhẹ so với cùng kỳ năm trước. Tuy nhiên, sự ổn định này cũng phản ánh chiến lược giữ giá để bảo toàn tỷ lệ lấp đầy, thay vì dư địa tăng giá rõ rệt.

Nhìn tổng thể, dữ liệu quý IV/2025 cho thấy thị trường văn phòng TP HCM đang đối mặt với thách thức kép: sức cầu suy yếu trong ngắn hạn và áp lực cạnh tranh gia tăng khi nguồn cung tiếp tục mở rộng. Trong bối cảnh đó, hiệu quả vận hành, chính sách giá linh hoạt và khả năng giữ chân khách thuê trở thành bài toán trung tâm đối với các chủ tòa nhà trên thị trường