Chuyên đề

Thị trường tài chính Việt Nam: Bức tranh phân bổ các lớp tài sản

Năm 2025 cho thấy một bức tranh thị trường mang tính chuyển pha rõ rệt, khi các lớp tài sản chủ chốt vận động theo những quỹ đạo ngày càng tách biệt.

Trong thế giới tài chính các chu kỳ kinh tế, những lớp tài sản tài chính chủ chốt thường không vận động song hành, mà luân phiên đóng vai trò dẫn dắt, không ngừng tìm kiếm hướng đi hiệu quả hơn

Năm 2025 cho thấy một bức tranh thị trường mang tính chuyển pha rõ rệt, khi các lớp tài sản chủ chốt vận động theo những quỹ đạo ngày càng tách biệt

Quan sát trong chiều dài lịch sử, dòng vốn luôn luân chuyển giữa các lớp tài sản theo cấu trúc chu kỳ có thể nhận diện

Trong bối cảnh đó, lợi thế không thuộc về những quyết định mang tính dự báo ngắn hạn, mà nằm ở năng lực xác định vị trí của nền kinh tế trong chu kỳ và điều chỉnh phân bổ tài sản một cách có hệ thống

Thị trường chứng khoán

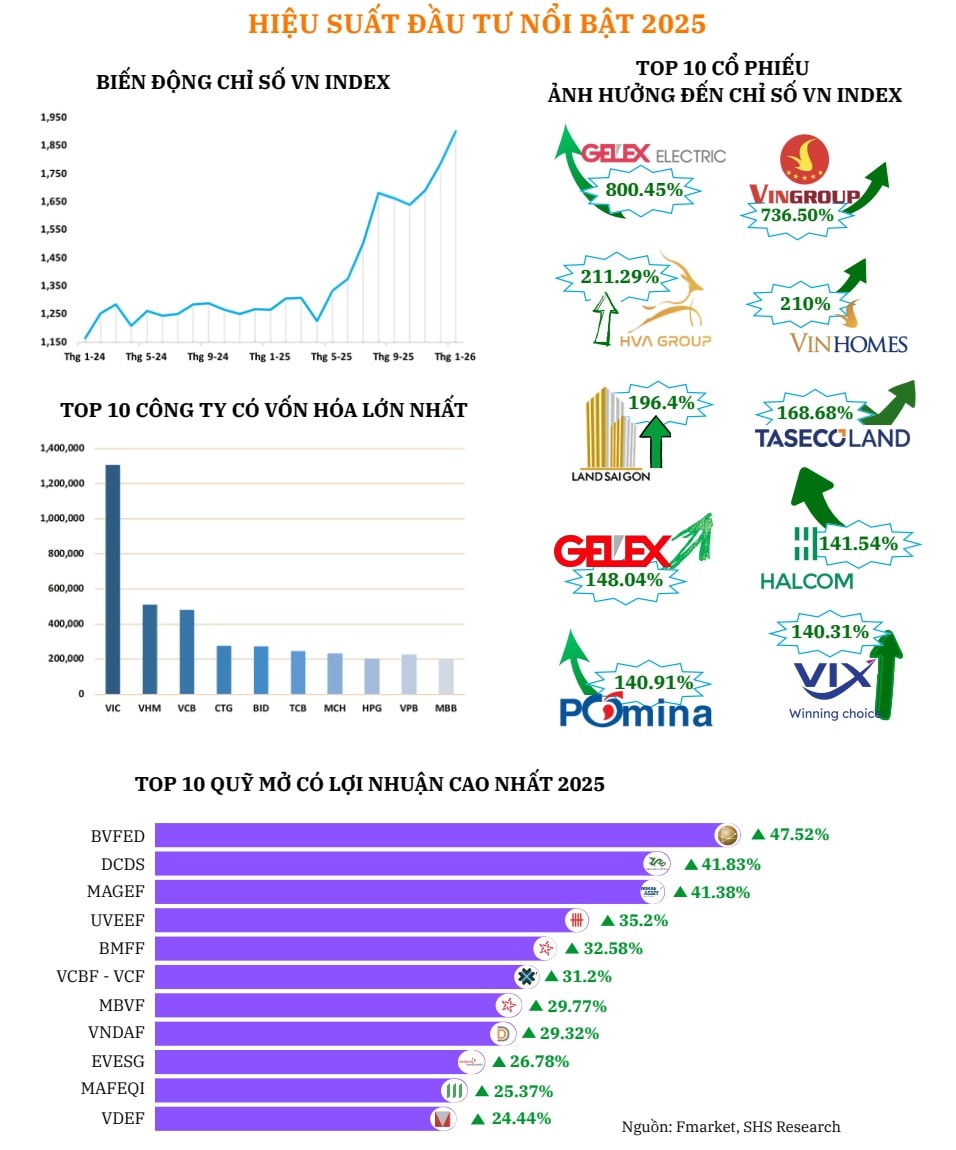

Sau hai năm 2023-2024 phục hồi, thị trường chứng khoán Việt Nam bước vào năm 2025 với mức tăng trưởng mạnh mẽ. Đây là một năm biến động lớn, với các trạng thái đan xen và thay đổi nhanh chóng: từ cú sốc liên quan đến thuế quan, kỳ vọng về khả năng nâng hạng thị trường, cho đến sự dịch chuyển trong đánh giá triển vọng vĩ mô – từ lo ngại suy thoái kinh tế sang kỳ vọng nền kinh tế có thể bước vào giai đoạn tăng trưởng ở mặt bằng cao hơn.

Kết thúc năm 2025, VN-Index đóng cửa tại 1.784,49 điểm, tăng 40,87% so với cuối năm 2024, sau khi thiết lập mức đỉnh 1.805,93 điểm vào ngày 25/12/2025. Trong cùng giai đoạn, VN30 tăng 51,0%, cho thấy mức độ vượt trội của nhóm cổ phiếu vốn hóa lớn so với mặt bằng chung thị trường.

Xét trên phương diện lịch sử, đây là mức tăng giá rất cao của thị trường chứng khoán Việt Nam, vượt rõ rệt mức tăng của năm 2021 giai đoạn phục hồi sau đại dịch Covid-19. Đà tăng này chỉ thấp hơn một số thời kỳ đặc biệt gắn với các cú hích mang tính cấu trúc và chu kỳ, như năm 2006 (Việt Nam gia nhập WTO), năm 2009 (phục hồi sau khủng hoảng tài chính toàn cầu) và năm 2017 (trước khi chiến tranh thương mại Mỹ - Trung tác động mạnh đến dòng vốn toàn cầu).

Về giao dịch nhà đầu tư nước ngoài năm 2025: Khối lượng mua là 1.417.642.991 cổ phiếu, khối lượng bán là 1.378.361.954 cổ phiếu, ghi nhận khối lượng ròng dương 29.281.037 cổ phiếu.

Thị trường trái phiếu

Tính đến tháng 11/2025, Kho bạc Nhà nước đã tổ chức 16 phiên đấu thầu trái phiếu Chính phủ với tổng giá trị gọi thầu là 54.000 tỷ đồng, tỷ lệ trúng thầu là 43.5%. Ngân hàng Chính sách Xã hội đã tổ chức 7 phiên đấu thầu trái phiếu Chính phủ bảo lãnh với tổng giá trị gọi thầu là 8.500 tỷ đồng.

Thị trường trái phiếu doanh nghiệp riêng lẻ trong 2025 vẫn duy trì được nhịp hoạt động khá rõ nét. Trên thị trường thứ cấp, giá trị giao dịch trái phiếu doanh nghiệp riêng lẻ tại HNX đạt hơn 110 nghìn tỷ đồng, tương đương bình quân khoảng 5,5 nghìn tỷ đồng mỗi phiên – phản ánh dòng tiền vẫn hiện diện và mức độ quan tâm nhất định của nhà đầu tư đối với kênh trái phiếu doanh nghiệp.

Giá trị phát hành trái phiếu doanh nghiệp các năm gần đây: Năm 2023 là 338.853 tỷ đồng, năm 2024 là 511.262 tỷ đồng, và 11 tháng đầu năm 2025 đạt 472.018 tỷ đồng.

Bức tranh lớp tài sản TIỀN

Tiền gửi của Kho bạc Nhà nước tại nhóm ngân hàng Big 4 tăng mạnh từ giữa 2024 và duy trì ở mức cao trong 2025 (đạt đỉnh khoảng 750 ngàn tỷ VNĐ vào 01/12/2025), phản ánh việc dòng tiền ngân sách tạm thời quay lại hệ thống ngân hàng. Điều này giúp thanh khoản BIG4 dồi dào hơn, giảm áp lực huy động vốn và lãi suất ngắn hạn, đồng thời cho thấy tiến độ giải ngân đầu tư công có tính chu kỳ, không phân bổ đều theo thời gian.

Ngoại tệ: Kho bạc Nhà nước đã thực hiện đúng hai đợt chào mua ngoại tệ với tổng khối lượng 250 triệu USD (Đợt 15 chào 100 triệu vào ngày 10/11 và Đợt 16 chào 150 triệu vào ngày 24/11).

Bối cảnh SWAP: Chênh lệch lãi suất SWAP USD/VND duy trì ở mức dương lớn (khoảng 3,7-3,8% vào đầu tháng 12), đóng vai trò là công cụ kỹ thuật quan trọng để ghìm tỷ giá trong bối cảnh áp lực bên ngoài vẫn căng thẳng.

Hàng hóa và sự lấp lánh của Vàng - Bạc

Chu kỳ hàng hóa phụ thuộc trực tiếp vào đầu tư thực. Khi đầu tư toàn cầu suy yếu, hàng hóa (commodities) khó hình thành xu hướng tăng dài hạn. Thương mại toàn cầu dự kiến tiếp tục chậm lại khi các mức thuế cao hơn của Mỹ có hiệu lực, đồng thời sự bất định kéo dài càng làm giảm đầu tư doanh nghiệp. Chu kỳ đầu tư thường ảnh hưởng mạnh đến thị trường hàng hóa, vì các ngành tiêu thụ nhiều nguyên vật liệu như xây dựng và sản xuất là những người dùng chính của nguyên liệu thô.

Theo lịch sử, kim loại cơ bản có độ co giãn giá theo cầu cao nhất, tiếp theo là năng lượng, trong khi lương thực thiết yếu ít nhạy cảm hơn với chu kỳ kinh tế. Điều này có nghĩa là hàng hóa công nghiệp dễ bị tổn thương hơn trong giai đoạn suy giảm kinh tế. Giá thép, nhôm và các sản phẩm đồng hiện đang chịu mức thuế nhập khẩu 50% từ Mỹ. Bên cạnh đó, các biện pháp kiểm soát xuất khẩu của Trung Quốc đặc biệt đối với đất hiếm, lĩnh vực mà Trung Quốc chiếm hơn 85% công suất tinh luyện toàn cầu đối với 19 trong số 20 khoáng sản quan trọng đang làm gia tăng nguy cơ thắt chặt nguồn cung và duy trì mức giá cao kéo dài.

Chúng tôi duy trì cái nhìn thận trọng (bearish) đối với thị trường hàng hóa khi bước sang năm 2026, phản ánh kỳ vọng tăng trưởng kinh tế và công nghiệp thấp hơn mức đồng thuận, nhu cầu suy yếu dự báo thị trường sẽ trong tình trạng dư cung.

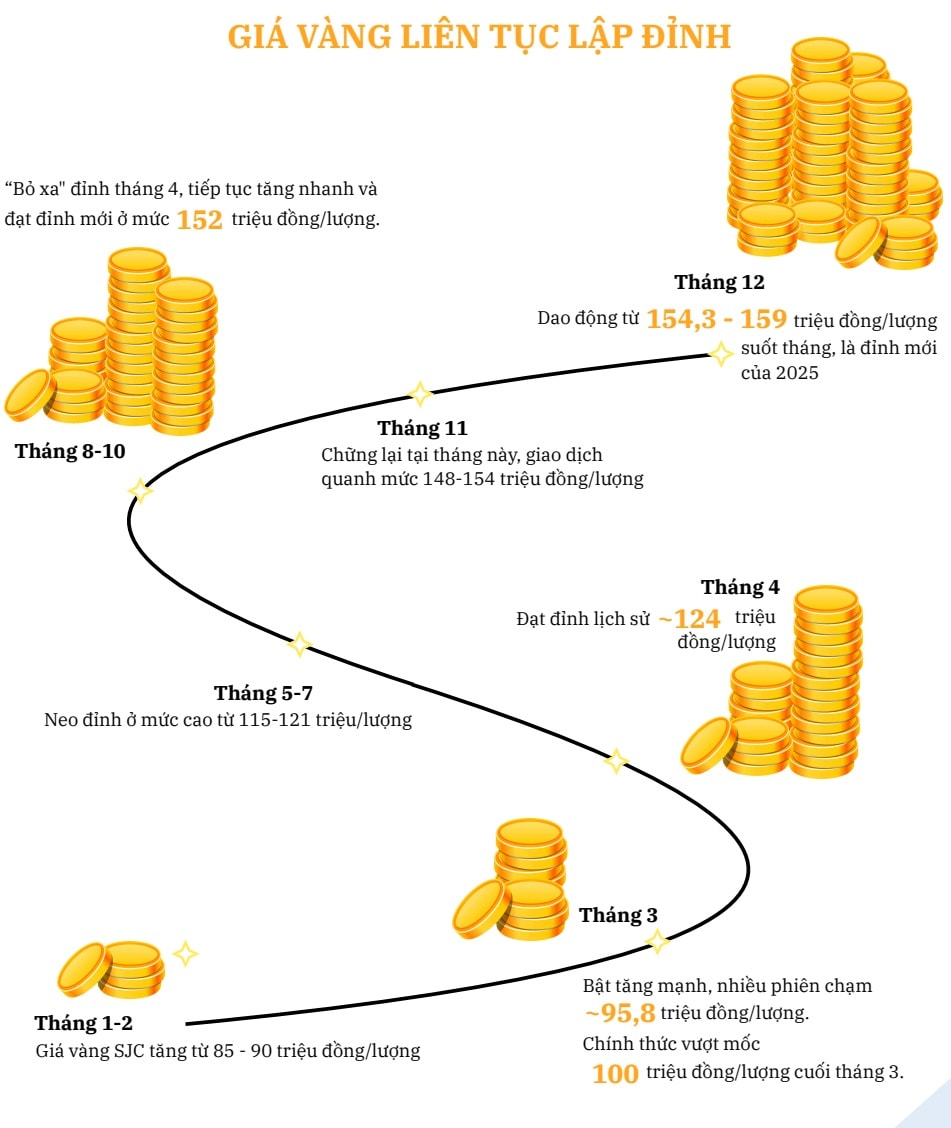

Kim loại quý: Trong năm 2025, nhóm kim loại quý ghi nhận mức tăng vượt trội so với các kênh tài sản truyền thống. Chỉ trong 1 tháng, giá bạc trong nước tăng hơn 46% và tăng tổng cộng 170% từ đầu năm tới nay, tiếp theo là bạch kim với mức tăng ước tính trên 100%, vàng tăng khoảng 75-85%. Diễn biến này phản ánh xu hướng dịch chuyển dòng tiền sang các tài sản phòng thủ trong bối cảnh rủi ro vĩ mô và biến động thị trường gia tăng.

Vàng: Với vốn hóa hơn 30 nghìn tỷ USD, vàng vượt xa cả tài sản đứng thứ hai là cổ phiếu Nvidia với hơn 4,6 nghìn tỷ USD. Trong năm 2025, đà tăng ấy càng rõ rệt hơn khi giá vàng liên tục đạt mức cao kỷ lục từng được ghi nhận quanh 4.300-4.500 USD/ounce. 1082 tấn là con số kỷ lục năm 2022 ghi nhận mức mua vàng của các Ngân hàng trung ương (NHTW). Con số tiếp tục được ghi nhận vào 2023 là 1.037 tấn. Trong vòng 12 tháng tới có đến 95% đại diện các NHTW cho biết quốc gia của họ sẽ tiếp tục tăng dự trữ vàng. 81% NHTW tham gia khảo sát cho rằng trữ lượng vàng của họ trên toàn cầu sẽ tăng trong năm nay; 80% nhấn mạnh rằng vàng sẽ là kênh trú ẩn an toàn trong thời kỳ kinh tế chính trị bất ổn như hiện nay.

Bạc: Trong thời gian gần đây, giá bạc trong nước và thế giới đã bật tăng mạnh khi nhu cầu bạc vật chất duy trì ở mức cao. Ở thời điểm hiện tại, giá bạc giao ngay trên thị trường quốc tế dao động khoảng 77-80 USD/ounce (tương đương khoảng 2-2,1 triệu đồng/lượng), tức là khoảng gần 70 triệu đồng/kg.

Bất động sản

Theo World Bank, thị trường bất động sản (BĐS) Việt Nam được coi là trụ cột quan trọng của nền kinh tế khi đóng góp 10-12% vào GDP quốc gia trong thập kỷ vừa qua. Sau đợt dịch covid-19, giá BĐS liên tục gia tăng, được định hình bởi các xu hướng mới, như: BĐS xanh, nhà ở xã hội, BĐS nghỉ dưỡng.

Năm 2025, thị trường BĐS được đánh giá là năm bản lề sẽ mở ra một chu kỳ mới với những đặc điểm rất khác biệt so với giai đoạn trước: Sự thống trị của nhu cầu ở thực: trong 2025, dòng tiền đầu cơ lướt sóng giảm rõ rệt, tập trung vào các sản phẩm đáp ứng nhu cầu thực tế, các chung cư tầm trung và cao cấp ở Hà Nội và TP HCM vẫn đóng vai trò chủ đạo nhờ tính thanh khoản cao và nhu cầu thuê lớn. Hạ tầng dẫn dắt và dịch chuyển ra vùng ven: 2025 nhà nước tập trung vào đầu tư công với hàng loạt dự án hạ tầng phát triển, xu hướng đô thị vệ tinh khi người mua sẵn sàng đi xa hơn để đổi lấy không gian rộng, môi trường sống xanh và trong lành, tiện ích đồng bộ tại các đô thị. Lãi suất ổn định và đòn bẩy tài chính thận trọng: 2025 là năm duy trì lãi suất ở mức 6-7% góp phần kích cầu mua nhà, ngân hàng đồng thời kiểm soát chặt chẽ nhu cầu vay vốn. Tâm lý nhà đầu tư không còn "tất tay", mà ưu tiên sử dụng nguồn tiền sẵn có hoặc đòn bẩy dưới 40% để phòng ngừa biến động kinh tế.

Mã định danh Bất động sản: Từ ngày 01/03/2026, tất cả BĐS tại Việt Nam sẽ được cấp mã định danh điện tử duy nhất. Quy định này được kỳ vọng sẽ tạo ra hồ sơ điện tử xuyên suốt vòng đời của tài sản, mục tiêu hướng đến thị trường minh bạch và bền vững.

Kỳ vọng và Lợi ích: Minh bạch hóa thị trường, bảo vệ người mua; giúp truy xuất lịch sử pháp lý, hạn chế đầu cơ và các dự án ma. Nâng cao hiệu quả quản lý nhà nước; hỗ trợ hoạch định chính sách, chống thất thu thuế, kiểm soát rủi ro tín dụng. Thúc đẩy chuyển đổi số ngành bất động sản, tạo nền tảng dữ liệu lớn Big data cho các ứng dụng định giá, phân tích thị trường.

Thách thức và Rủi ro: Chất lượng dữ liệu đầu vào là rào cản lớn nhất; dữ liệu hiện tại còn phân tán, thiếu đồng bộ, sai lệch và chưa được số hóa. Thiếu nguồn lực, chi phí cao; cần ban hành quy định rõ về chia sẻ dữ liệu, chi phí đầu tư công nghệ lớn. Rủi ro về bảo mật thông tin và quyền riêng tư; nguy cơ phát tán dữ liệu từ chủ sở hữu nếu hệ thống bảo mật không chặt chẽ.