Đầu tư

Việt Nam 2026-2030: Một cấu trúc tăng trưởng cân bằng và bền vững

Đầu tư công nếu tạo môi trường thuận lợi để đầu tư tư nhân và đầu tư nước ngoài cùng tăng tốc, sẽ hình thành cấu trúc tăng trưởng cân bằng, bền vững hơn cho Việt Nam trong giai đoạn 2026 - 2030.

Trao đổi cùng Doanh Nhân bên thềm Xuân Bính Ngọ 2026, TS Đỗ Thiên Anh Tuấn - Trường Chính sách công và Quản lý Fulbright cho rằng, cần tạo môi trường thuận lợi để đầu tư tư nhân và đầu tư nước ngoài tăng tốc, qua đó hình thành một cấu trúc tăng trưởng cân bằng và bền vững hơn cho Việt Nam trong cả giai đoạn 2026 - 2030.

- Năm 2026, Chính phủ đặt mục tiêu tăng trưởng cao từ 10%. Trước hết ông có nhận định như thế nào về các trụ cột tăng trưởng của nền kinh tế năm tới, thưa ông?

Nếu nhìn vào tăng trưởng tiềm năng của Việt Nam những thập niên qua, có thể thấy mục tiêu tăng trưởng từ 10% cho năm 2026 là rất cao, đòi hỏi phải có những đột phá mang tính bước ngoặt, các động lực tăng trưởng của nền kinh tế phải vận hành đồng thời và hiệu quả hơn nhiều so với những năm trước đây. Năm 2025, sau nhiều nỗ lực của cả hệ thống, tăng trưởng GDP của Việt Nam đạt hơn 8%. Điều đó có nghĩa là để đạt mức 10% vào năm 2026, nền kinh tế phải tạo thêm khoảng 2 điểm phần trăm tăng trưởng chỉ trong một năm. Trong khi đó, các dự báo trung hạn của IMF và World Bank vẫn đặt tăng trưởng tiềm năng của Việt Nam vào khoảng 6,5% mỗi năm, cho thấy sự đánh giá thận trọng về bối cảnh kinh tế toàn cầu không có nhiều thuận lợi cũng như những hạn chế sức bật nội tại của nền kinh tế trong nước.

Xét theo từng trụ cột, sản xuất và xuất khẩu vẫn giữ vai trò quan trọng, song dư địa tăng tốc không còn rộng như giai đoạn trước. Dư địa tăng trưởng xuất khẩu cho năm 2026 trở nên thận trọng hơn, thay vì có thể kỳ vọng một cú bứt phá mạnh như trong các giai đoạn phục hồi trước đây. Vì vậy, xuất khẩu khó có thể một mình tạo ra cú hích đủ mạnh để đưa tăng trưởng GDP lên mức hai chữ số. Tiêu dùng trong nước cũng đang cải thiện, nhưng chi tiêu của người dân vẫn thận trọng.

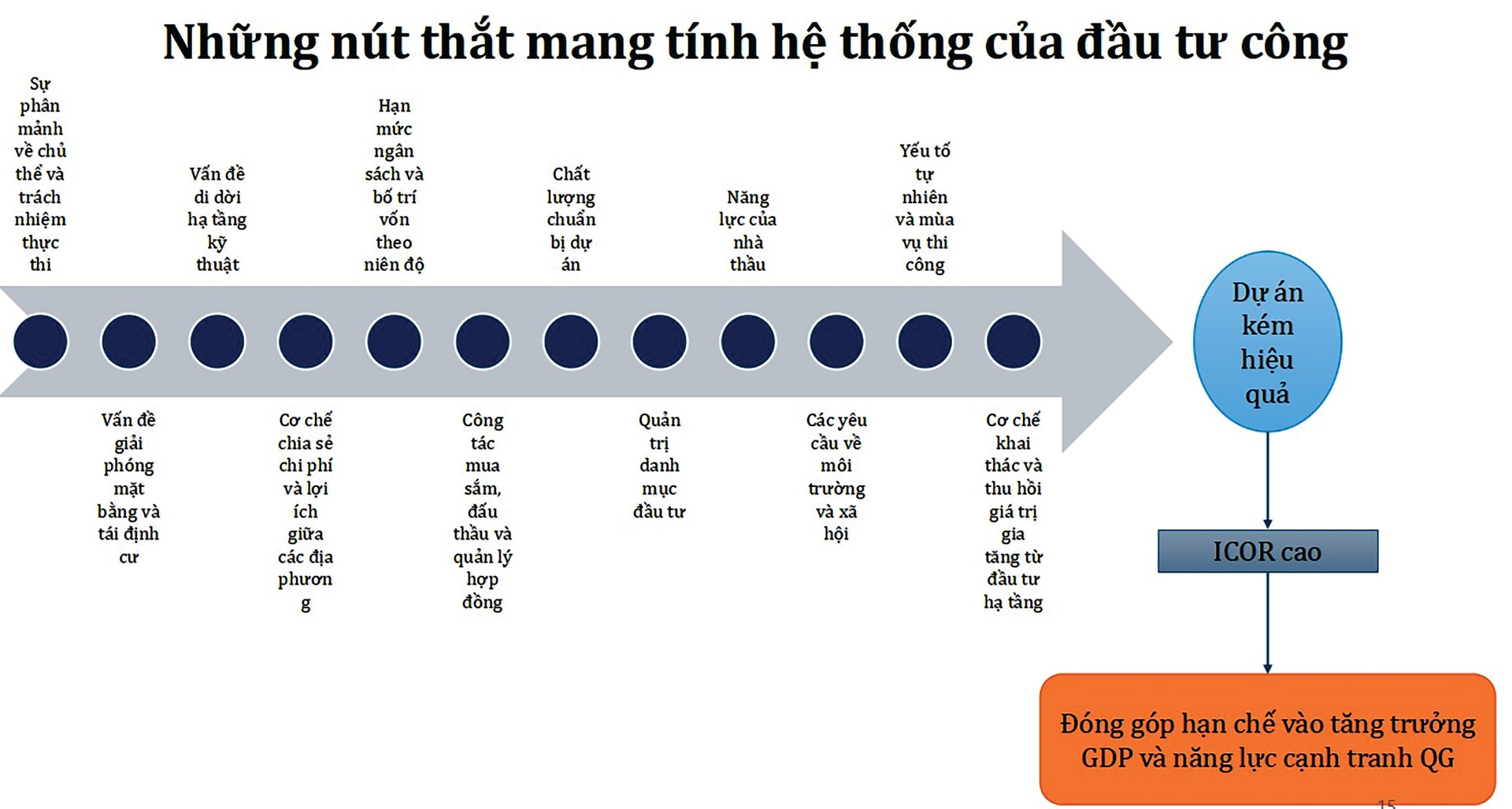

Trong bối cảnh đó, đầu tư công nhiều khả năng sẽ được đặt ở vị trí trụ cột quan trọng nhất cho tăng trưởng hai con số trong năm 2026. Quy mô đầu tư công của Việt Nam hiện được duy trì ở mức cao, khoảng 9,5% GDP, cao hơn đáng kể so với mức trung bình 8,9% GDP của nhiều năm trước. Ước lượng hệ số tác động cho thấy đầu tư công có thể đóng góp trực tiếp khoảng 0,8 đến 1,2 điểm phần trăm cho tăng trưởng kinh tế, đồng thời tạo nền tảng về hạ tầng và kích thích thêm đầu tư của khu vực tư nhân. Song kinh nghiệm những năm gần đây cho thấy tác động này thường bị hạn chế bởi tiến độ dự án chậm, tỷ lệ giải ngân đầu tư công thường chỉ đạt khoảng 65 - 75% kế hoạch, làm giảm đáng kể hiệu quả kích thích tăng trưởng.

Dù vậy, đầu tư công không thể và không nên xem là trụ cột duy nhất của tăng trưởng. Để mục tiêu tăng trưởng trên 10% có cơ sở thực chất, đầu tư công cần được triển khai với chất lượng và kỷ luật cao hơn, tập trung vào các dự án có khả năng lan tỏa lớn, giảm chi phí cho nền kinh tế và mở rộng không gian phát triển, đồng thời tạo môi trường thuận lợi để đầu tư tư nhân và đầu tư nước ngoài tăng tốc, qua đó hình thành một cấu trúc tăng trưởng cân bằng và bền vững hơn cho Việt Nam trong cả giai đoạn 2026 - 2030.

- Theo kế hoạch ngân sách 2026 và cả giai đoạn trung hạn 2026-2030, cần một lượng vốn khổng lồ cho các siêu dự án hạ tầng. Liệu có xảy ra rủi ro 'hiệu ứng lấn át' và làm thế nào để đầu tư công thực sự dẫn dắt đầu tư tư nhân?

“Hiệu ứng lấn át” không phải là vấn đề lý thuyết mà là một kịch bản có thể xảy ra nếu việc triển khai đầu tư công quá lớn mà không được thiết kế và điều tiết phân bổ nguồn lực hợp lý.

Tuy nhiên, cũng cần nhìn vấn đề một cách cân bằng. Quan trọng hơn, hiệu ứng lấn át chỉ thực sự nguy hiểm khi đầu tư công cạnh tranh trực tiếp với khu vực tư nhân về nguồn vốn, nhưng lại không tạo thêm cơ hội sinh lời mới cho nền kinh tế. Nếu vốn ngân sách được rót vào các dự án kém hiệu quả, giải ngân chậm, hoặc ít tác động đến năng suất, thì việc Chính phủ vừa hút vốn lớn, vừa không mở rộng được không gian tạo lợi thế cạnh tranh cho doanh nghiệp, khi đó, khu vực tư nhân có thể vừa khó tiếp cận vốn hơn, vừa thiếu động lực đầu tư, đúng theo nghĩa bị lấn át.

Ngược lại, nếu đầu tư công được thiết kế khoa học, tập trung vào các dự án hạ tầng trọng điểm như giao thông kết nối vùng, vận tải, năng lượng, hạ tầng đô thị và hạ tầng công nghiệp thì tác động chủ yếu của nó không phải là cạnh tranh vốn mà là giảm chi phí, giảm rủi ro và cải thiện năng lực cạnh tranh cho nền kinh tế. Trong trường hợp đó, tác động bổ trợ của đầu tư công sẽ lớn hơn tác động lấn át đầu tư tư nhân.

Để đạt được điều đó, theo tôi có ba điều kiện then chốt. Thứ nhất, trải đều và linh hoạt lịch phát hành trái phiếu, tránh dồn cục vào những thời điểm thanh khoản nhạy cảm, đồng thời ưu tiên phát hành kỳ hạn dài để giảm áp lực lên thị trường tiền tệ trong ngắn hạn. Thứ hai, phối hợp chặt chẽ giữa chính sách tài khóa và tiền tệ, bảo đảm không để xảy ra thiếu hụt thanh khoản mang tính kỹ thuật khi nhu cầu huy động vốn của Chính phủ tăng cao. Thứ ba, thiết kế đầu tư công theo tư duy mở đường cho tư nhân, thông qua các mô hình hợp tác công – tư, chia sẻ rủi ro hợp lý và tận dụng các nguồn vốn dài hạn ngoài hệ thống ngân hàng thông qua các quỹ đầu tư hạ tầng…

- Vậy cần có những chính sách gì để kích hoạt vốn tư nhân tham gia vào khu vực đầu tư Nhà nước, đầu tư công tư hiệu quả hơn nữa, thưa ông?

Theo tôi, để kích hoạt mạnh mẽ dòng vốn tư nhân tham gia cùng với Nhà nước, cần tập trung vào bốn nhóm chính sách cốt lõi, đi từ căn bản đến thực thi.

Thứ nhất, ổn định và nâng cao tính dự báo của khung chính sách, đặc biệt là các chính sách liên quan đến PPP. Thực tế cho thấy, điều khiến nhà đầu tư tư nhân e ngại nhất không phải là tỷ suất lợi nhuận thấp hơn đầu tư thuần túy mà là rủi ro thay đổi chính sách giữa chừng, rủi ro pháp lý và rủi ro hợp đồng. Tôi nghĩ muốn tư nhân tham gia sâu và dài hạn hơn, Chính phủ cần tạo ra khung pháp lý ổn định, nhất quán và có khả năng thực thi, trong đó các cam kết về thời hạn hợp đồng, cơ chế điều chỉnh giá, chia sẻ rủi ro và giải quyết tranh chấp phải được quy định rõ ràng, minh bạch và có tiền lệ thực tế.

Thứ hai, cần có cơ chế phân bổ và chia sẻ rủi ro hợp lý giữa Nhà nước và tư nhân. Nhà đầu tư tư nhân không chỉ kỳ vọng lợi nhuận mà còn cần Nhà nước chia sẻ những rủi ro mà họ không thể hoặc không nên gánh, chẳng hạn như rủi ro giải phóng mặt bằng, rủi ro thay đổi quy hoạch, rủi ro chính sách hoặc rủi ro thay đổi nhu cầu thị trường. Nếu đánh giá cho thấy lợi ích kinh tế ròng (NPV kinh tế) của dự án là dương, Nhà nước vẫn nên chủ động gánh những rủi ro mang tính thể chế này, khi đó chi phí vốn của tư nhân sẽ giảm và nhiều dự án từng không khả thi về tài chính sẽ trở nên khả thi, nhờ đó sẽ thu hút được nhiều nhà đầu tư tư nhân tham gia hơn về sau.

Thứ ba, thay đổi tư duy về vai trò của đầu tư công theo hướng là đầu tư mồi, kích hoạt và thúc đẩy chứ không phải làm thay vai trò của tư nhân. Điều này có nghĩa là vốn ngân sách nên tập trung vào các khâu có tính nền tảng như giải phóng mặt bằng, xây dựng hạ tầng kết nối, chuẩn bị dự án, hoặc các hạng mục có suất sinh lợi tài chính thấp nhưng lợi ích kinh tế – xã hội cao.

Thứ tư, cải thiện độ sâu của thị trường vốn thay vì dựa chủ yếu vào tín dụng ngân hàng như hàng thập niên qua. Nhiều dự án hạ tầng có vòng đời 20 – 30 năm, trong khi ngân hàng chủ yếu huy động vốn ngắn hạn. Chúng ta cần có nhiều hơn các nhà đầu tư dài hạn như bảo hiểm, quỹ hưu trí, quỹ đầu tư hạ tầng… để có được nguồn vốn dài hạn cho các dự án hạ tầng. Do đó, chính sách cần khuyến khích hình thành các công cụ và định chế tài chính dài hạn, đồng thời tạo điều kiện cho các nhà đầu tư nước ngoài tham gia sâu hơn vào thị trường hạ tầng Việt Nam.

Cuối cùng, nhưng không kém phần quan trọng, là nâng cao năng lực chuẩn bị và quản trị dự án của khu vực công, nhất là cấp chính quyền địa phương. Hiện nay, địa phương được phân cấp lên đến gần 85% tổng vốn đầu tư công, một tỷ lệ phân cấp rất cao và rất nhanh so với thập niên trước, trong khi năng lực thẩm định và chuẩn bị dự án, quản lý hợp đồng và kiểm soát tiến độ ở nhiều nơi chưa theo kịp mức độ phân cấp đó. Vì vậy, trọng tâm chính sách cần chuyển sang chuẩn hóa khâu thẩm định và chuẩn bị dự án, nâng cao tính chuyên nghiệp của ban quản lý và gắn trách nhiệm của chính quyền địa phương với kết quả cuối cùng của dự án.