Tín dụng - Ngân hàng

"Ghìm cương" tỷ giá

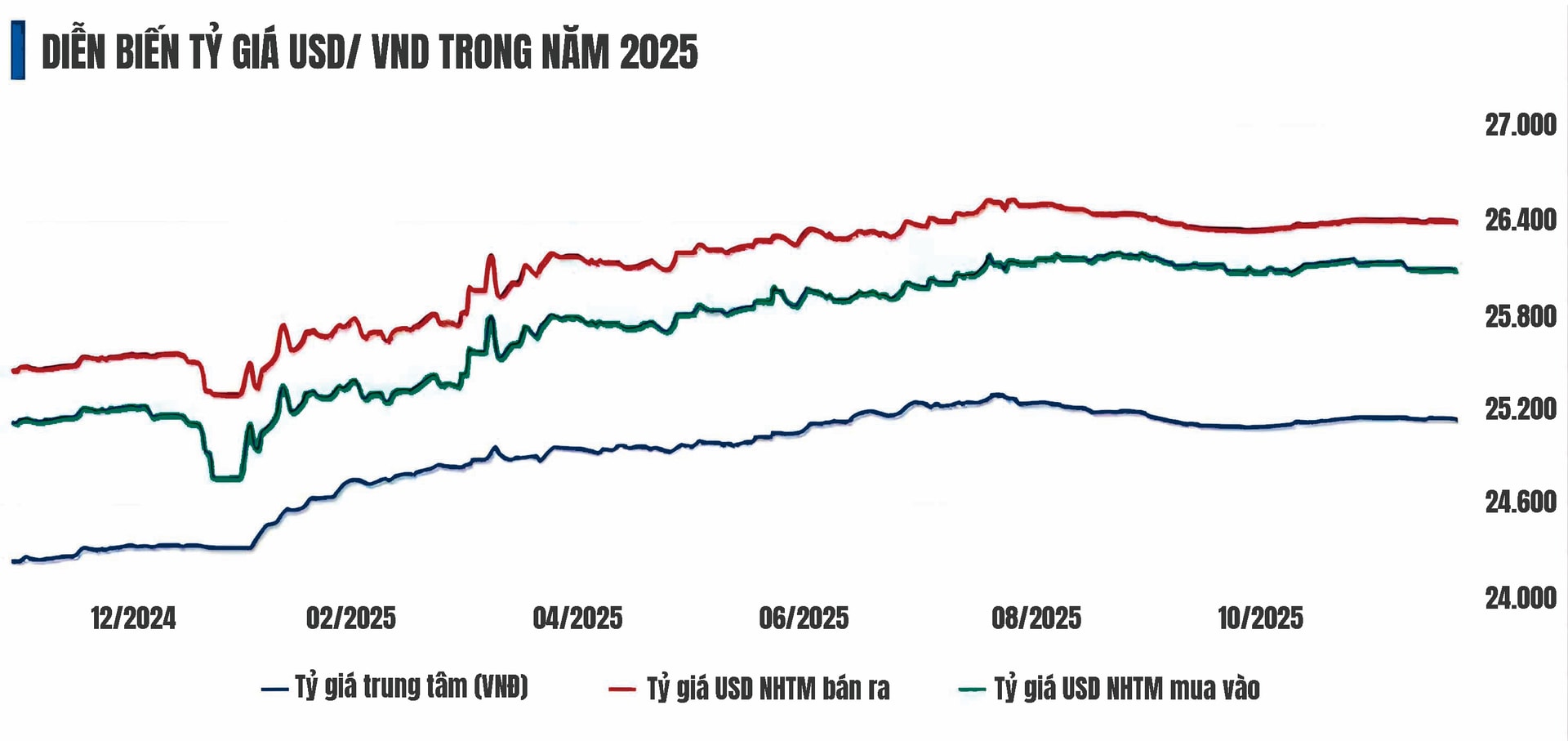

Đồng USD biến động khó lường buộc điều hành tỷ giá phải linh hoạt và doanh nghiệp cần tăng cường quản trị rủi ro để bảo vệ biên lợi nhuận và dòng tiền.

FED có thể sẽ nới lỏng chính sách tiền tệ chậm hơn kỳ vọng trong năm 2026, dẫn tới điều kiện tài chính toàn cầu tiếp tục bị thắt chặt, qua đó thúc đẩy dòng vốn dịch chuyển nhanh và làm gia tăng biến động tỷ giá tại các nền kinh tế mới nổi.

Đồng USD biến động linh hoạt

Trên thực tế, FED luôn nhấn mạnh cách tiếp cận “phụ thuộc dữ liệu” và dù đã giảm lãi suất cuối năm 2025, nhưng sẽ tiếp tục cân nhắc kỹ triển vọng kinh tế trước các bước đi tiếp theo. Điều này cho thấy lộ trình nới lỏng nhiều khả năng sẽ diễn ra từ tốn, gắn chặt với diễn biến lạm phát và tăng trưởng.

Trong kịch bản FED nới lỏng chậm năm 2026, USD được hỗ trợ tương đối nhưng sẽ biến động linh hoạt theo dữ liệu kinh tế Mỹ và khẩu vị rủi ro toàn cầu, phản ánh rõ hơn qua các chỉ số USD theo trọng số thương mại như Nominal Broad U.S. Dollar Index. Nếu USD tiếp tục duy trì sức mạnh tương đối trong năm nay, áp lực tỷ giá USD/VND trước hết thường đến từ các yếu tố bên ngoài. Nhưng mức độ căng thẳng thực tế lại phụ thuộc lớn vào các yếu tố nội tại như cung cầu ngoại tệ, chênh lệch lãi suất, nhập khẩu và kỳ vọng thị trường.

Về dư địa điều hành, Ngân hàng Nhà nước (NHNN) hiện có khung cơ chế và bộ công cụ tương đối đầy đủ để ứng phó với các kịch bản biến động khác nhau. Cơ chế tỷ giá trung tâm cùng biên độ giao dịch cho phép tỷ giá vận động linh hoạt theo tín hiệu thị trường, qua đó hấp thụ một phần cú sốc bên ngoài, trong khi các công cụ tiền tệ và ngoại hối có thể được sử dụng linh hoạt nhằm ổn định thanh khoản, đáp ứng nhu cầu ngoại tệ hợp pháp và hạn chế các biến động mang tính đầu cơ.

Ranh giới an toàn tỷ giá

Trong năm 2026, tôi cho rằng không nên đặt ra lựa chọn giữa “VND yếu hơn để hỗ trợ xuất khẩu” hay “giữ tỷ giá ổn định bằng mọi giá”, mà là bài toán điều hành linh hoạt, có kiểm soát, nhằm hài hòa nhiều mục tiêu cùng lúc.

“Ranh giới an toàn” của tỷ giá là tập hợp các điều kiện vĩ mô được duy trì ổn định, cho phép tỷ giá linh hoạt hấp thụ cú sốc, nhưng khi xuất hiện bất ổn thì ưu tiên hàng đầu vẫn là ổn định vĩ mô và kiểm soát lạm phát.

Đối với tác động của tỷ giá lên doanh nghiệp, chúng ta cần được nhìn qua vị thế ngoại tệ ròng và cấu trúc biên lợi nhuận, thay vì đánh đồng rằng VND yếu thì doanh nghiệp xuất khẩu đều hưởng lợi. Nhóm hưởng lợi rõ nét hơn thường là các doanh nghiệp xuất khẩu có tỷ lệ giá trị gia tăng nội địa cao, chi phí chủ yếu bằng VND trong khi doanh thu bằng USD (hoặc ngoại tệ mạnh), đồng thời có khả năng chốt giá bán hoặc điều chỉnh giá tương đối linh hoạt.

Ngược lại, nhiều doanh nghiệp xuất khẩu lại không được hưởng lợi nhiều nếu phụ thuộc lớn vào nguyên liệu, linh kiện nhập khẩu thanh toán bằng USD. Trong trường hợp này, lợi ích từ doanh thu ngoại tệ có thể bị triệt tiêu đáng kể bởi chi phí đầu vào tăng, đặc biệt khi giá bán đã “đóng” theo hợp đồng dài hạn hoặc thị trường cạnh tranh không cho phép tăng giá.

Nhóm chịu rủi ro lớn nhất thường là các doanh nghiệp nhập khẩu ròng, doanh thu bằng VND nhưng chi phí hoặc nợ bằng USD, hoặc có biên lợi nhuận mỏng và khả năng chuyển giá hạn chế. Ngoài ra, rủi ro này không chỉ đến từ quy mô nợ ngoại tệ mà còn từ sự lệch pha dòng tiền, có thể nhanh chóng chuyển thành rủi ro thanh khoản khi tỷ giá biến động bất lợi.

Doanh nghiệp tăng phòng vệ

Có thể nói năm 2026 là thời điểm rất phù hợp để coi phòng vệ tỷ giá là một năng lực bắt buộc, ít nhất đối với các doanh nghiệp có dòng tiền ngoại tệ thường xuyên hoặc có dư nợ ngoại tệ và nhu cầu nhập khẩu đầu vào lớn.

Điều đáng chú ý mà nhiều doanh nghiệp xuất nhập khẩu mắc phải là nhầm lẫn giữa phòng vệ với việc cố gắng dự đoán thị trường. Thay vì đo lường vị thế ngoại tệ ròng theo từng kỳ hạn và quản trị theo dòng tiền, doanh nghiệp lại tìm cách “canh” đỉnh - đáy tỷ giá. Khi thị trường biến động mạnh, phản ứng thường chậm trong khi chi phí phòng vệ tăng lên.

Bên cạnh đó, không ít doanh nghiệp phòng vệ không đúng rủi ro cốt lõi, bỏ qua rủi ro lệch pha dòng tiền và thiếu kỷ luật quản trị, từ hạn mức rủi ro, lựa chọn công cụ (kỳ hạn, forward, option…), đến phối hợp giữa các bộ phận, khiến chi phí và rủi ro gia tăng.

Nếu phải gói gọn một khuyến nghị, tôi cho rằng doanh nghiệp cần chuyển từ tư duy “đoán tỷ giá” sang tư duy quản trị biến động: lập ngân sách theo kịch bản, xác định mức chịu đựng rủi ro, phòng vệ theo dòng tiền và coi phòng vệ tỷ giá là công cụ bảo vệ biên lợi nhuận và thanh khoản, thay vì công cụ tìm kiếm lợi nhuận từ chênh lệch tỷ giá.