Tín dụng - Ngân hàng

Ngân hàng "vượt sóng" phân hóa, còn kỳ vọng cải thiện biên lợi nhuận

Ngành ngân hàng ghi nhận những điểm sáng tích cực về mặt lợi nhuận và tăng trưởng tín dụng, nhưng đi kèm với đó là sự phân hóa rõ rệt.

Lợi nhuận vượt kỳ vọng nhưng không dành cho số đông

Ngành ngân hàng khép lại quý IV/2025 với kết quả tích cực, khi các ngân hàng trong phạm vi nghiên cứu ghi nhận tổng lợi nhuận trước thuế đạt 85,3 nghìn tỷ đồng, tăng 15,9% so với cùng kỳ (svck) và 13,8% so với quý trướ, Khối Phân tích Chứng khoán SSI cho biết. Con số này cao hơn so với kỳ vọng, chủ yếu đến từ sự phục hồi của khoản thu từ nợ xấu đã xử lý tại một số ngân hàng, cùng đà tăng trưởng tín dụng mạnh mẽ tại các đơn vị được cấp hạn mức cao.

Tuy nhiên, bức tranh lợi nhuận cho thấy sự phân hóa rất rõ rệt. Chẳng hạn, nhóm dẫn đầu TCB (+95% svck), VPB (+66% svck) và HDB (+60% svck) ghi nhận đà tăng trưởng mạnh mẽ. Trong khi đó, nhóm sụt giảm có ACB giảm 39% lợi nhuận svck, hay STB ghi nhận mức lỗ 3,4 nghìn tỷ đồng.

Kết quả này phản ánh tầm quan trọng của việc quản trị bảng cân đối kế toán và chiến lược của từng ngân hàng trong bối cảnh thanh khoản bị thắt chặt, theo SSI Research.

Bên cạnh đó, thu nhập ngoài lãi trở thành động lực lớn thúc đẩy lợi nhuận. Cụ thể: Thu nhập từ phí phục hồi mạnh mẽ ở mức +32,6% svck.

Thu nhập từ nợ xấu đã xóa tăng vọt +53% svck. Nhờ thị trường bất động sản hồi phục và Luật hóa Nghị quyết 42, nhiều ngân hàng (như CTG, STB, VPB, OCB) ghi nhận khoản thu này tăng đáng kể.

Ngược lại, lợi nhuận từ kinh doanh ngoại hối giảm 32,4% svck do tỷ giá ổn định.

Tăng trưởng tín dụng kỷ lục đi kèm áp lực thanh khoản

Tính từ đầu năm 2025, tăng trưởng tín dụng đạt +20% (+4,7% so với quý trước), đánh dấu tốc độ cao nhất kể từ năm 2017. Động lực này chủ yếu đến từ nhóm ngân hàng có hạn mức tín dụng cao.

MBB (+15% so với quý trước), HDB (+18% so với quý trước) và VPB (+5% so với quý trước) ghi nhận mức tăng trưởng vượt trội.

Trong khi đó, phần lớn các Ngân hàng Thương mại Cổ phần (NHTMCP) chỉ tăng bình quân 2,8% so với quý trước do bị giới hạn hạn mức.

Về cơ cấu, dòng vốn tín dụng đang dịch chuyển tích cực từ chủ đầu tư bất động sản sang cho vay mua nhà (+8,4% so với quý trước) và lĩnh vực xây dựng (+19,4% so với quý trước).

Tuy nhiên, tín dụng tăng nóng khiến áp lực huy động vốn gia tăng mạnh. Mặt bằng lãi suất huy động đã tăng 120-180 điểm cơ bản trong quý IV/2025 nhằm đẩy mạnh huy động vốn (+5,5% so với quý trước), giữ tỷ lệ LDR (cho vay/huy động) quanh mức 100%.

Để giải tỏa sức ép thanh khoản, các khoản vay từ Ngân hàng Nhà nước (NHNN) đã tăng 46% so với quý trước, đạt 280 nghìn tỷ đồng. Dù vậy, tỷ trọng trái phiếu Chính phủ trên tổng nguồn vốn của các ngân hàng đã giảm xuống chỉ còn 4,2% (so với 6% đầu năm 2024), khiến dư địa sử dụng kênh cầm cố (OMO) bị thu hẹp đáng kể.

Trong quý IV/2025, chất lượng tài sản toàn ngành (ngoại trừ STB) có sự cải thiện. Tỷ lệ nợ xấu toàn ngành giảm xuống mức 1,76%, được hỗ trợ bởi mức xử lý nợ xấu kỷ lục lên tới 40,6 nghìn tỷ đồng chỉ trong một quý. Nếu loại trừ STB, tỷ lệ hình thành nợ xấu mới đã giảm xuống 0,4% – mức thấp nhất kể từ quý IV/2020.

Đáng chú ý, STB là một ngoại lệ khi tỷ lệ nợ xấu tăng vọt lên mức 6,41%. Đồng thời, dư nợ Nhóm 5 (nợ có khả năng mất vốn) vẫn neo ở mức cao tại nhiều ngân hàng lớn như CTG, BID, TCB, ACB và STB. Xu hướng trích lập dự phòng rủi ro cũng phân hóa mạnh, khi chỉ có ACB và STB ghi nhận mức dự phòng tăng đáng kể trong quý.

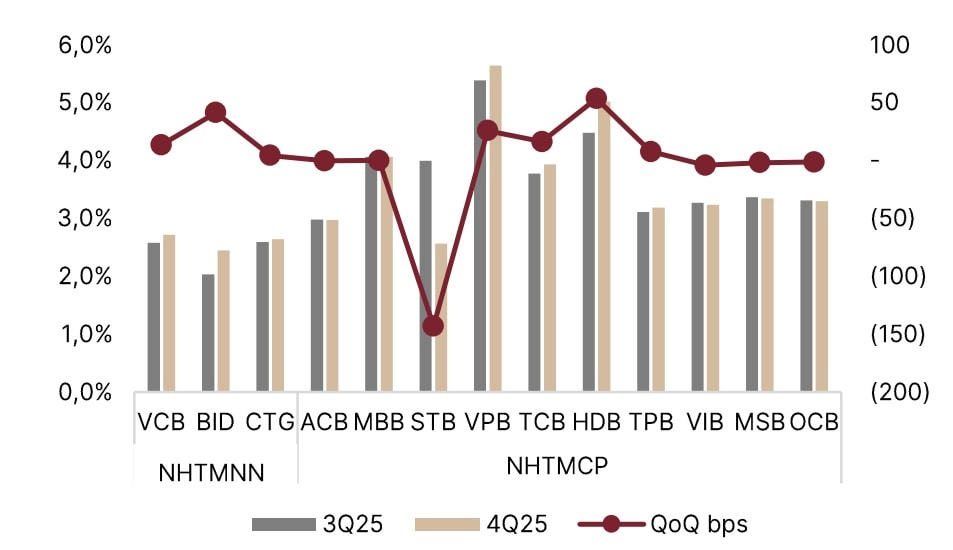

SSI Research nhận thấy từ BCTC quý của các ngân hàng, biên lãi thuần (NIM) ổn định nhưng dự báo chịu áp lực năm 2026. Cụ thể, mặc dù lãi suất huy động tăng 120–180 điểm cơ bản trong quý IV/2025, chi phí vốn bình quân chỉ tăng nhẹ (+10 điểm cơ bản so với quý trước) do chỉ một phần tiền gửi đã được chuyển sang lãi suất cao hơn và những khoản tiền gửi lãi suất cao có thời gian dự chi ngắn (từ cuối tháng 11/2025). Trong khi đó, cơ cấu tài sản có sự dịch chuyển theo hướng gia tăng cho lĩnh vực có lợi suất cao hơn (xây dựng, cho vay mua nhà, và khoản vay cũ được điều chỉnh lãi suất thả nổi) giúp lợi suất tài sản tăng 21 điểm cơ bản so với quý trước, góp phần cải thiện NIM tại nhiều ngân hàng:

BID (+41 điểm cơ bản so với quý trước): nhờ tăng trưởng tín dụng mạnh và lợi suất tài sản cải thiện.

VCB (+14 điểm cơ bản so với quý trước): nhờ cấu trúc vốn tốt và lợi suất tài sản cải thiện với sự gia tăng các khoản cho vay trung và dài hạn.

TCB (+16 điểm cơ bản so với quý trước): nhờ tỷ trọng tài sản có lợi suất cao tăng (trái phiếu doanh nghiệp, bán lẻ).

VPB (+26 điểm cơ bản so với quý trước): phản ánh việc định giá lại lãi suất cho vay và chất lượng danh mục được cải thiện.

HDB (+54 điểm cơ bản so với quý trước): được thúc đẩy bởi khoản phí cam kết giải ngân lớn, trong khi các khoản tiền gửi lãi suất cao chưa kịp phản ánh đầy đủ vào chi phí vốn

STB tiếp tục đi ngược xu hướng với NIM giảm 143 điểm cơ bản so với quý trước trong Q4/2025, do chất lượng tài sản suy yếu khiến ngân hàng phải thoái thu một lượng lớn thu nhập lãi. Lãi suất huy động bình quân tại STB tăng 34 điểm cơ bản so với quý trước.

Trong thời gian tới, NIM dự kiến sẽ chịu áp lực trở lại trong Quý I/2026, do chi phí huy động tăng. Mặc dù lãi suất cho vay cũng có xu hướng tăng nhưng tác động lên NIM dự kiến hạn chế do hạn mức tín dụng trong Quý I/2026 có sự hạn chế, chuyên gia dự báo.

Thu nhập ngoài lãi phục hồi nhờ thu nhập từ phí và thu từ nợ xấu đã xử lý tăng mạnh. Thu nhập từ phí phục hồi 32,6% svck (hay +16% so với quý trước), chủ yếu đến từ phí thanh toán quốc tế, dịch vụ thẻ và bancassurance. Nhờ thị trường bất động sản hồi phục và Luật hóa Nghị quyết 42 về thu giữ và xử lý tài sản bảo đảm, nhiều ngân hàng ghi nhận thu nhập từ nợ đã xử lý rủi ro tăng đáng kể, đặc biệt tại CTG, STB, VPB và OCB.

Ngược lại, lợi nhuận từ chứng khoán kinh doanh & chứng khoán đầu tư hạn chế do nhiều ngân hàng đã có những khoản hiện thực hoá lợi nhuận trên danh mục trái phiếu Chính phủ trong năm 2024, khiến dư địa giao dịch trong quý IV/2025 không còn nhiều, với phần trái phiếu Chính phủ còn lại chủ yếu để đáp ứng yêu cầu về thanh khoản. Lợi nhuận từ kinh doanh ngoại hối cũng giảm (-32.4% svck, -21% so với quý trước) trong bối cảnh tỷ giá ổn định. Riêng HDB có khoản lợi nhuận đột biến từ việc thoái vốn VJC.

Triển vọng 2026, ngân hàng nào lọt "rổ" khuyến nghị?

Bước sang năm 2026, như vậy, góc nhìn tích cực đối với ngành ngân hàng dựa trên nền tảng vĩ mô ổn định và lực đẩy từ các cải cách vẫn được duy trì. Tuy nhiên, toàn ngành vẫn phải đối mặt với các thách thức lớn như chi phí vốn tăng, hạn mức tín dụng không đồng đều và rủi ro từ dư nợ Nhóm 5.

Nhiều báo cáo của các Công ty chứng khoán theo đó khuyến nghị chiến lược cho năm 2026 ưu tiên lựa chọn các ngân hàng có nền tảng huy động vốn mạnh, hạn mức tín dụng cao và năng lực quản trị rủi ro hiệu quả. Các mã cổ phiếu được ưu tiên lựa chọn bao gồm: VCB, BID, CTG, MBB, HDB và VPB.

Trong đó, các ngân hàng có nền tảng, bệ phóng tăng trưởng tín dụng được ưu tiên cao. Chẳng hạn, top-10 stock picks của Maybank Securities, HDBank (HDB) được xếp vào nhóm các ngân hàng có đóng góp quan trọng và hưởng lợi trực tiếp từ tăng trưởng tín dụng, đầu tư hạ tầng và dòng vốn gia tăng vào thị trường Việt Nam.

Maybank đánh giá HDBank là một trong những ngân hàng tư nhân có tốc độ tăng trưởng lợi nhuận cao và bền vững, với ROE - lợi nhuận trên vốn - ở mức cao, trong khi định giá cổ phiếu vẫn đang ở vùng hấp dẫn so với tiềm năng tăng trưởng trong trung và dài hạn.

Đáng chú ý, Maybank Securities đưa ra giá mục tiêu cho cổ phiếu HDBank ở mức 41.000 đồng/cổ phiếu, tương ứng mức tăng giá tiềm năng khoảng 58% tại thời điểm phát hành báo cáo. Trong năm 2025, HDBank cũng là một trong những cổ phiếu trên thị trường ghi nhận mức tăng giá cao, vượt trên 50%.

Trong khi đó, VCBS và BSC cùng duy trì khuyến nghị mua đối với cổ phiếu MBB. VCBS định giá mức hợp lý của MBB là 37.230 đồng/cổ phiếu dựa trên 2 phương pháp định giá So sánh P/B và Residual Income với mức định giá P/B 1,6x.

Còn theo BSC, tại mức giá hiện tại, MBB đang có P/B = 1.6x và P/B 2026F = 1.3x dựa trên dự báo tăng trưởng LNTT 2026F gần nhất đạt 41,3 nghìn tỷ (+20% YoY). BSC duy trì khuyến nghị mua dành cho cổ phiếu MBB với giá mục tiêu gần nhất là 33.000 đồng/cp.

Agriseco đề cập đến lợi nhuận trước thuế của VPB năm 2026 với dự báo duy trì đà tăng trưởng cao 30% so với năm trước nhờ tín dụng tăng trên 30% giúp NIM cải thiện và chi phí dự phòng giảm với chất lượng tài sản tốt hơn. Theo CTCK, giá cổ phiếu VPB giao dịch tại mức P/B 1,1x – thấp hơn so với bình quân ngành (1,6x) và tỷ suất sinh lời ROE năm 2025 cải thiện tích cực lên 15,5%. Do đó, Agriseco khuyến nghị mua cổ phiếu VPB với giá mục tiêu 32.000 đồng/CP (upside 19%).

Cùng với đó các nhà phân tích của Chứng khoán Agribank kỳ vọng kết quả kinh doanh năm 2026 của BID duy trì đà tăng trưởng với lợi nhuận trước thuế tăng khoảng 15-20% so với cùng kỳ nhờ tăng trưởng tín dụng được đẩy mạnh ở cả 2 phân khúc khách hàng doanh nghiệp và khách hàng cá nhân, biên lãi ròng phục hồi và chất lượng tài sản cải thiện. Hiện cổ phiếu BID đang giao dịch tại mức đụng giá P/B 2,0x lần với tỷ suất sinh lời ROE năm 2025 cải thiện lên mức 19,5%. Do đó, khuyến nghị nắm giữ cổ phiếu BID với giá mục tiêu 56.000 đồng/CP.

Trong khi đó, Chứng khoán Yuanta Việt Nam cho biết LNST công ty mẹ (PATMI) quý IV/2025 đạt 8,6 nghìn tỷ đồng (-4% QoQ / +1% YoY), do VCB tăng trích lập dự phòng lên 848 tỷ đồng (+9% QoQ / vs. mức hoàn nhập dự phòng 32 tỷ đồng trong Quý IV/2024). PATMI năm 2025 đạt 35 nghìn tỷ đồng (+4% YoY), hoàn thành 101% kế hoạch cả năm của VCB nhưng chỉ đạt 93% dự báo. Theo YSVN, VCB hiện đang giao dịch ở mức P/B dự phóng 2026E là 2,1x. Hiệu suất đầu tư của cổ phiếu VCB kém khả quan trong năm 2025; tuy nhiên, trước đó các nhà phân tích YSVN đã nhận định rằng VCB nhiều khả năng sẽ có hiệu suất đầu tư vượt trội trong năm 2026. Quan điểm này đang dần trở thành hiện thực khi giá cổ phiếu VCB đã tăng khoảng 20% YTD. Ở mức giá hiện tại, thì tỷ suất sinh lời kì vọng là khoảng 10%, YSVN duy trì 'mua" và khuyến nghị tích lũy cổ phiếu tại các nhịp điều chỉnh...