Tín dụng - Ngân hàng

VCB tạo sức bật trong thời kỳ mới

Trong “cuộc đua” giữa các ngân hàng Big 4, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HoSE: VCB) vẫn đang là một “chiến mã” có nội lực và lộ trình hứa hẹn những kỳ vọng sáng giá.

Mặc dù không còn là ngân hàng dẫn đầu về tổng tài sản trong toàn hệ thống khi BIDV đã chiếm vị trí này, nhưng đến cuối năm 2025 VCB vẫn là ngân hàng giữ ngôi vương lợi nhuận, quy mô vốn điều lệ, cùng nhiều lợi thế nền tảng, chính sách trong năm 2026 để tiếp tục tăng trưởng.

Dẫn đầu nhiều chỉ tiêu

Theo đó, VCB cũng đang giữ mức vốn điều lệ lớn nhất hệ thống 83.556 tỷ đồng, vượt các ngân hàng khác sau đợt tăng vốn trong năm 2025. Đây là mức cao nhất trong số các ngân hàng thương mại Việt Nam tính đến 31/12/2025.

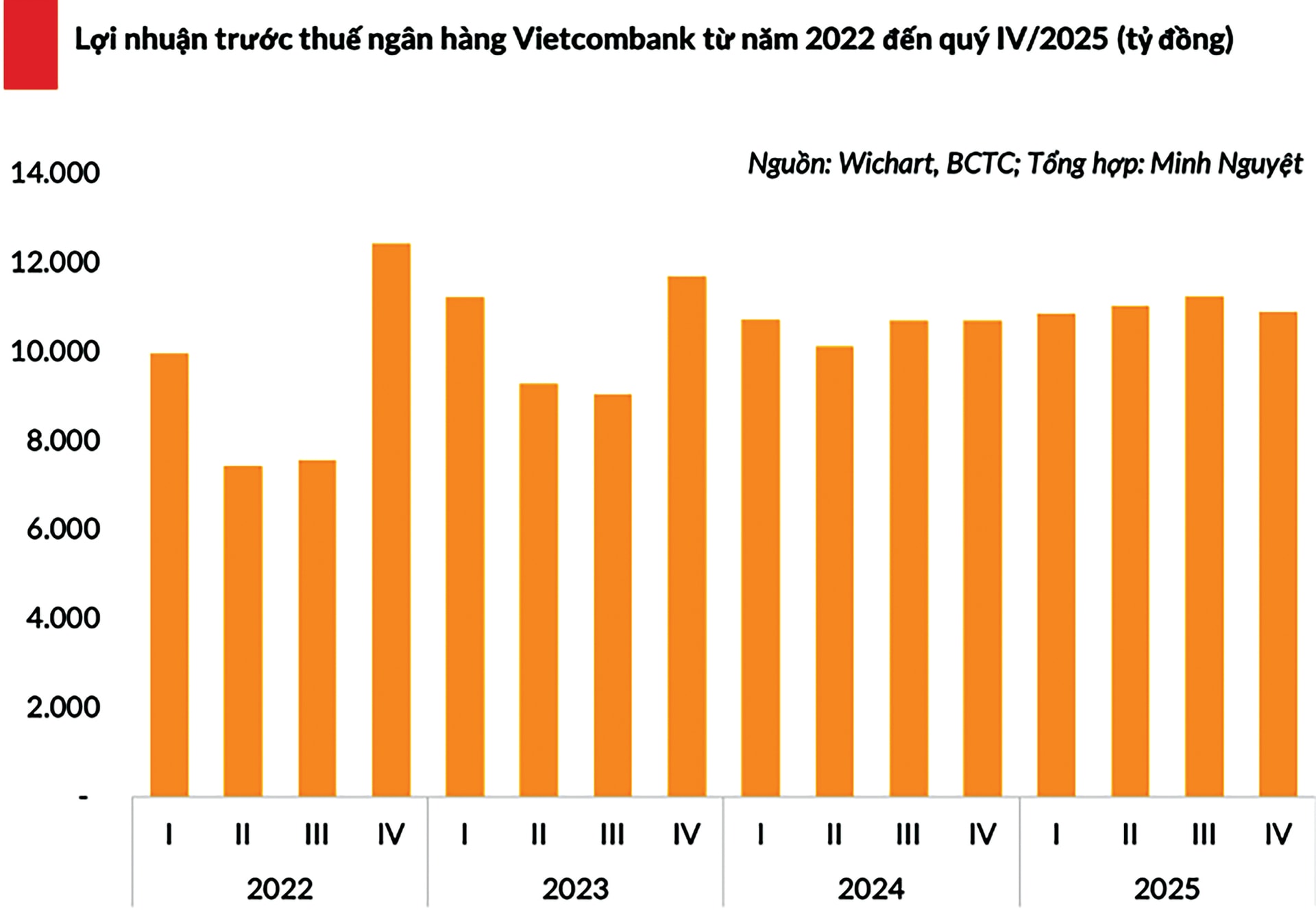

Theo kết quả kinh doanh năm 2025, VCB đạt lợi nhuận 44,02 nghìn tỷ đồng, tăng 4,2% so với cùng kỳ, tăng trưởng tín dụng đạt 15,3%, thấp hơn so với trung bình ngành (19%), song nếu cộng cả tín dụng VCBNeo sẽ vượt hơn 18% và cao nhất trong số các ngân hàng quốc doanh.

Tăng trưởng tiền gửi khách hàng năm 2025 đạt 10,4%, tiếp tục thấp hơn đáng kể so với tăng trưởng tín dụng. Chất lượng tài sản vẫn duy trì vị thế tốt nhất ngành với tỷ lệ nợ xấu ở mức 0,58%. Trong năm 2025, VCB đã thực hiện xử lý nợ 7,3 nghìn tỷ đồng trong năm 2025 - tương đương tỷ lệ xử lý nợ trên tổng dư nợ gộp là 0,44%.

Mặc dù dẫn đầu nhiều chỉ tiêu nhưng trong năm 2025, cũng phải nói rằng ngôi vị số 1 trên toàn diện của VCB đang bị “áp sát” bởi các ngân hàng khác. Chẳng hạn, xếp ngay sau vị trí quán quân vốn điều lệ là MB với khoảng 80.550 tỷ đồng. Hay lợi nhuận ở mốc “vạn tỷ” trước nay gần như là lãnh địa riêng của VCB, nay đã có sự tham gia của Vietinbank (41 nghìn tỷ đồng. BIDV, VPBank, MB cũng đang tăng tiến dần với tốc độ cao để dần áp sát mốc 40 nghìn tỷ đồng. Theo đó, thách thức giữ “ngôi vương” của VCB ở một số chỉ tiêu cần những cú “bật nhảy” riêng biệt để tiếp tục giữ đỉnh của mình.

Những lợi thế tạo đòn bẩy

Dù vậy, năm 2026, VCB vẫn cho thấy các lợi thế của một “chiến mã” trên mục tiêu cạnh tranh vươn tầm quốc tế.

Trước hết, VCB là nhà băng nằm trong nhóm có lợi thế chính sách từ Nghị quyết 79-NQ/TW về phát triển kinh tế Nhà nước. Nghị quyết đặt nhiệm vụ, giải pháp phấn đấu có ít nhất 3 NHTM Nhà nước thuộc nhóm 100 ngân hàng lớn nhất khu vực châu Á về tổng tài sản; phát triển 4 NHTM Nhà nước đi đầu, tiên phong về công nghệ, năng lực quản trị, chủ lực, chủ đạo về quy mô, thị phần, khả năng điều tiết thị trường trong toàn hệ thống ngân hàng. Đây cũng sẽ là lợi thế chung của VietinBank, BIDV và Agribank.

Đặc biệt, một điểm đột phá của Nghị quyết là cho phép doanh nghiệp Nhà nước, trong đó có các ngân hàng quốc doanh, được giữ lại lợi nhuận sau thuế để tăng vốn điều lệ và tái đầu tư, thay vì buộc phải chi trả cổ tức tiền mặt nộp ngân sách như trước đây. Theo đó, cơ chế này kỳ vọng giúp các NHTM Nhà nước tăng vốn tự có một cách bền vững, cải thiện hệ số an toàn vốn (CAR) mà không phụ thuộc hoàn toàn vào ngân sách, qua đó mở rộng dư địa tín dụng trung, dài hạn và nâng cao năng lực cạnh tranh trong khu vực.

Về quy mô vốn điều lệ, NHNN vừa cho phép BIDV tiếp tục tăng vốn. Nối tiếp BIDV, cuối tháng 1/2026, VCB đã có tín hiệu chuẩn bị cho kế hoạch này - phát đi thư mời báo giá cung cấp dịch vụ thẩm định giá độc lập cho đợt phát hành cổ phiếu riêng lẻ của ngân hàng sắp tới. Theo kế hoạch đã được ĐHĐCĐ 2025 thông qua, nếu hoàn thành cấu phần phát hành trong kế hoạch, vốn điều lệ VCB dự kiến được nâng từ 83.557 tỷ đồng lên gần 88.988 tỷ đồng.

Đáng chú ý, VCB có những lợi thế kép khác. Đơn cử như cùng với việc dẫn đầu về CASA trong hệ thống (cuối năm 2025, CASA của VCB là 35,4% - duy trì mức cao nhất ngành). VCB là ngân hàng duy nhất trong nhóm Big 4 được xác định giảm tỷ lệ dự trữ 50% (do nhận chuyển giao bắt buộc CB nay là VCB NEO, cùng HDB, VPB, MB). Đây là cơ hội lớn cho VCB để giải phóng hàng chục nghìn tỷ đồng, mở rộng dư nợ và giao dịch trên các thị trường. Ngoài ra cũng nhờ nhận chuyển giao bắt buộc, VCB có thể sẽ được hưởng lợi nới room tín dụng, từ đà tăng trưởng dẫn đầu nhóm Big 4 năm qua.

Nhìn chung, dù không được hưởng lợi thế về nới room ngoại nhưng nhận chuyển giao bắt buộc ngân hàng yếu kém đã giúp VCB có nhiều điều kiện tốt hơn hẳn, đặc biệt ở giai đoạn cạnh tranh cả về nguồn vốn lẫn hạn mức cho vay.

Ngay cả như vậy, không xem xét trên lợi thế chính sách, Vietcap vẫn duy trì quan điểm rằng tăng trưởng lợi nhuận của VCB sẽ tăng tốc trong giai đoạn 2026-2027, thúc đẩy bởi nhiều yếu tố thuận lợi bao gồm tăng trưởng tín dụng mạnh, NIM dần phục hồi, chất lượng tài sản vững chắc và thu nhập phí ròng (NFI) tăng trưởng trở lại.

SSI đặt VCB cùng FPT trong cơ hội luân chuyển của dòng tiền theo chủ đề nâng hạng thị trường chứng khoán. Cần lưu ý rằng khi dòng tiền tham gia, cổ phiếu tăng giúp vốn hóa tăng thì sẽ trải nền cho các đợt phát hành, tạo đà mở rộng hoạt động trong trung – dài hạn. Yếu tố này cũng sẽ “chắp thêm cánh” cho VCB trong mục tiêu cạnh tranh khu vực lẫn vai trò trong thời kỳ hệ thống ngân hàng Việt Nam phải thể hiện sâu sắc hơn nữa năng lực cung ứng vốn, hỗ trợ sản xuất kinh doanh và tăng trưởng.

44,02 nghìn tỷ đồng là lợi nhuận trước thuế năm 2025 của VCB, tăng 4,2% so với năm 2024.