Tín dụng - Ngân hàng

Cấp bách phát triển thị trường vốn, san sẻ gánh nặng cho ngân hàng

Trong bối cảnh nhu cầu đầu tư cho giai đoạn 2026-2030 là rất lớn ở cả khu vực công và tư, việc phụ thuộc quá lớn vào nguồn vốn tín dụng ngân hàng là không đủ.

Mặc dù nền kinh tế đang đứng trước những vận hội mới của "Kỷ nguyên vươn mình", nhưng hệ thống tài chính ngân hàng đang phải đối mặt với những thử thách lớn về tính thanh khoản. Sự mất cân đối giữa huy động và cho vay cùng với cấu trúc vốn thiếu bền vững đang đẩy hệ thống vào trạng thái nhạy cảm.

Theo chuyên gia, điểm đáng quan ngại nhất hiện nay chính là nghịch lý giữa tốc độ tăng trưởng tín dụng và khả năng huy động vốn của các nhà băng. Trong năm 2025, tăng trưởng tín dụng đã bứt phá lên mức 19%, con số cao nhất kể từ năm 2011. Tuy nhiên, sự bùng nổ này lại không đi kèm với sự tăng trưởng tương xứng ở đầu vào. Tính đến cuối năm 2025, trong khi quy mô tín dụng đã đạt tới 18,6 triệu tỷ đồng thì tổng huy động vốn từ các tổ chức tín dụng chỉ dừng lại ở mức 16,8 triệu tỷ đồng. Khoảng trống thanh khoản khổng lồ lên tới gần 1,6 triệu tỷ đồng đang tạo ra một áp lực đè nặng lên toàn hệ thống.

Không chỉ dừng lại ở con số tuyệt đối, cấu trúc kỳ hạn của dòng vốn đang bộc lộ những lỗ hổng nghiêm trọng. Các chuyên gia của S&I Ratings chỉ ra rằng có tới 80% nguồn vốn huy động trong hệ thống là vốn ngắn hạn, nhưng ở chiều ngược lại, gần 50% dư nợ tín dụng lại tập trung vào các khoản cho vay dài hạn.

Đây cũng là số liệu đã được ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ (NHNN) chia sẻ với báo chí vào cuối 2025, khi đề cập đến thách thức của ngành ngân hàng và áp lực thanh khoản đặc biệt ở giai đoạn cuối năm.

Theo Vụ trưởng Vụ Chính sách tiền tệ, hệ số sử dụng vốn của hệ thống ngân hàng đã lên tới khoảng 146%, cho thấy mức độ sử dụng nguồn vốn ở ngưỡng rất cao, đặc biệt trong bối cảnh Việt Nam là nền kinh tế có thu nhập trung bình thấp. Điều này cũng đặt ra không ít thách thức trong công tác điều hành, nhất là đối với vấn đề cân đối nguồn vốn và quản trị rủi ro thanh khoản.

Chuyên gia S&I Ratings còn chỉ ra, sự lệch pha này khiến thị trường thiếu hụt khoảng 5 triệu tỷ đồng vốn dài hạn, buộc các ngân hàng phải dùng vốn ngắn hạn để bù đắp. Việc "lấy ngắn nuôi dài" này là một rủi ro trực diện, khiến hệ thống trở nên cực kỳ mong manh trước những biến động đột ngột của nhu cầu rút vốn.

Tình trạng căng thẳng thanh khoản đã biểu hiện rõ nét thông qua các chỉ số trên thị trường liên ngân hàng. Trong phiên giao dịch ngày 4/2/2026, lãi suất liên ngân hàng qua đêm đã có lúc tăng vọt lên mức 19,5%. Để ổn định tình hình, Ngân hàng Nhà nước đã phải thực hiện các biện pháp can thiệp mạnh mẽ thông qua nghiệp vụ thị trường mở và hoán đổi ngoại tệ. Giá trị OMO lưu hành đã đạt mức kỷ lục 450 nghìn tỷ đồng. Tuy nhiên, các chuyên gia cảnh báo rằng đây chỉ là những "túi khí" cứu trợ tạm thời và chưa thể giải quyết được gốc rễ của sự mất cân đối thanh khoản vốn đang nằm ở cơ cấu huy động vốn của nền kinh tế.

Có nhiều nguyên nhân khiến dòng tiền chảy vào hệ thống ngân hàng bị nghẽn lại dù lãi suất huy động đã được các ngân hàng thương mại chủ động nâng lên từ cuối năm 2025.

Thứ nhất, môi trường lãi suất thấp duy trì quá lâu trước đó đã làm xói mòn sức hấp dẫn của kênh tiết kiệm.

Thứ hai, thị trường đang ở trạng thái "risk-on", dòng tiền thay vì nằm yên trong ngân hàng đã đổ xô vào các kênh đầu tư có kỳ vọng lợi nhuận cao hơn như chứng khoán, bất động sản, vàng và tiền số. Cuối cùng, một lượng tiền mặt lớn đang có dấu hiệu bị rút ra khỏi hệ thống lưu thông thông thường.

Trước những rủi ro này, Ngân hàng Nhà nước đã đưa ra thông điệp thận trọng cho năm 2026 với mục tiêu tăng trưởng tín dụng khoảng 15%. "Room" tín dụng giờ đây không còn được cấp phát dễ dàng mà được kiểm soát chặt chẽ, đặc biệt là đối với lĩnh vực bất động sản, dù NHNN giao từ đầu năm và có kế hoạch "ấn định" cho tăng trưởng quý. Các ngân hàng được yêu cầu kiểm soát chặt chẽ chất lượng cho vay, không để tốc độ tăng trưởng tín dụng bất động sản vượt quá mức chung của năm trước. Điều này nhằm mục đích hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh và công nghệ – những động lực thực sự cho GDP.

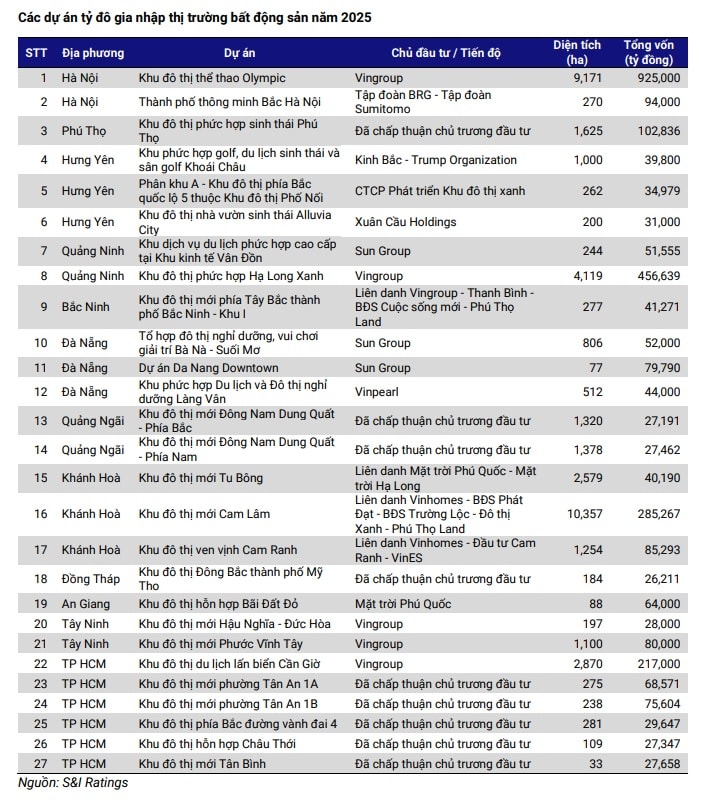

Trong bối cảnh các siêu dự án bất động sản tỷ đô đang cần nguồn lực khổng lồ, việc phụ thuộc hoàn toàn vào tín dụng ngân hàng là điều không khả thi và tiềm ẩn nguy cơ gây đổ vỡ hệ thống. S&I Ratings "điểm danh" hàng loạt dự án lớn, điển hình như dự án Khu đô thị thể thao Olympic của Vingroup với tổng vốn đầu tư 925 nghìn tỷ đồng và hàng loạt dự án tỷ USD trên khắp cả nước để minh chứng cho nhu cầu vốn từ 2026.

Thúc đẩy cho sự bùng nổ các dự án kỳ vọng, theo chuyên gia lý giải, là xu hướng tất yếu khi các nút thắt pháp lý dần được tháo gỡ cùng với hạ tầng giao thông ngày càng được đầu tư, nâng cấp, đồng thời việc sắp xếp lại địa lý hành chính góp phần tái cấu trúc bản đồ địa ốc, mở ra cơ hội cho các siêu dự án. Bên cạnh đó, kế hoạch đầu tư công khổng lồ cùng với nhu cầu đầu tư nâng cấp lĩnh vực sản xuất, chuyển đổi số, năng lượng xanh,… cũng đặt ra yêu cầu rất lớn với hệ thống tài chính.

Trong bối cảnh nhu cầu đầu tư cho giai đoạn này là rất lớn ở cả khu vực công và tư, việc phụ thuộc quá lớn vào nguồn vốn tín dụng ngân hàng là không đủ và gây rủi ro mất cân bằng hệ thống, nhu cầu phát triển thị trường vốn cũng trở nên cấp bách hơn. Kế hoạch phát triển thị trường vốn của Việt Nam hướng tới xây dựng một thị trường hiện đại, minh bạch và bền vững, trở thành kênh huy động vốn trung và dài hạn chủ đạo của nền kinh tế. Chính phủ đang tập trung hoàn thiện khung pháp lý cho thị trường chứng khoán (Luật Chứng khoán 2025), tài sản số (Luật Công nghiệp công nghệ số) và trung tâm tài chính quốc tế (Nghị định 323/2025/NĐ-CP), đồng thời đẩy mạnh nâng hạng thị trường để thu hút dòng vốn quốc tế.

Trái phiếu doanh nghiệp sẽ là chìa khóa giải quyết vấn đề của thị trường tài chính với vai trò là kênh huy động vốn trung và dài hạn cho nền kinh tế. So về quy mô, trái phiếu doanh nghiệp mới chiếm khoảng 11% GDP, thấp hơn nhiều so với kênh tín dụng ngân hàng (145% GDP) và thị trường cổ phiếu (78% GDP), và còn dư địa rất lớn so với mục tiêu 25% GDP vào năm 2030 mà Chính phủ đặt ra. Hành lang pháp lý đã được hoàn thiện với các tiêu chí kiểm soát chất lượng tài sản sẽ từng bước giúp phục hồi niềm tin của nhà đầu tư, đặc biệt là kênh phát hành ra công chúng là nơi doanh nghiệp có thể huy động được nguồn vốn dồi dào từ dân cư và các tổ chức kinh tế, S&I Ratings nhận định.

Việt Nam cần cấp bách phát triển thị trường trái phiếu doanh nghiệp và thị trường vốn để san sẻ gánh nặng cho hệ thống ngân hàng, đảm bảo sự an toàn và bền vững cho nền kinh tế trong giai đoạn chuyển mình sắp tới.