Tài chính doanh nghiệp

Giá đường giảm sâu, lợi nhuận QNS chịu áp lực

Trong bối cảnh thị trường đường còn nhiều biến động, triển vọng lợi nhuận năm 2026 của CTCP Đường Quảng Ngãi (QNS) được dự báo đối mặt thêm nhiều thách thức.

Theo báo cáo kết quả kinh doanh năm 2025 của QNS, doanh nghiệp ghi nhận tăng trưởng doanh thu nhưng lợi nhuận suy giảm trong bối cảnh chu kỳ giá đường bước vào giai đoạn đi xuống. Trong cơ cấu hoạt động, mảng sữa đậu nành tiếp tục đóng vai trò trụ cột lợi nhuận, tuy nhiên triển vọng năm 2026 được đánh giá thận trọng do giá đường vẫn đang ở vùng đáy chu kỳ và chi phí bán hàng có xu hướng gia tăng.

Áp lực từ chu kỳ giảm giá đường

Cụ thể, năm 2025 QNS ghi nhận doanh thu thuần đạt 10.575 tỷ đồng, tăng 3,2% so với cùng kỳ năm trước; lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1.916 tỷ đồng, giảm 19,4% so với năm 2024.

Theo phân tích của CTCK Mirae Asset, doanh thu của doanh nghiệp vượt kỳ vọng nhờ sự phục hồi của một số mảng kinh doanh, trong khi lợi nhuận nhìn chung phù hợp với dự báo khi biên lợi nhuận chịu tác động từ xu hướng giảm của giá đường.

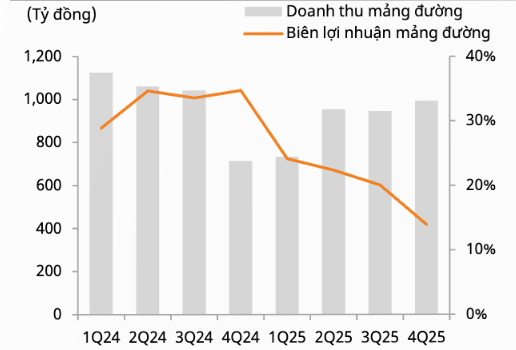

Xét theo từng mảng hoạt động, doanh thu sữa đậu nành tăng trưởng 15,1% so với cùng kỳ, qua đó bù đắp phần nào sự suy giảm của mảng đường (giảm 7,9%) và mảng Thành Phát (hoạt động sản xuất kinh doanh bia giảm 14%). Nhờ sự dịch chuyển cơ cấu đóng góp, biên lợi nhuận gộp hợp nhất của QNS vẫn duy trì tương đối ổn định ở mức 33,4%.

Trong quý IV/2025, biên lợi nhuận còn được hỗ trợ bởi yếu tố kế toán khi chi phí khuyến mãi và bán hàng được ghi nhận vào chi phí bán hàng và quản lý thay vì khấu trừ trực tiếp vào doanh thu.

Ở mảng đường, xu hướng giảm của giá bán tiếp tục gây áp lực lên biên lợi nhuận. Riêng trong quý IV/2025, doanh nghiệp đẩy mạnh giải phóng tồn kho khi sản lượng tiêu thụ tăng 67% so với cùng kỳ, nhưng giá bán bình quân giảm tới 17%.

Dù vậy, QNS vẫn duy trì nền tảng tài chính vững chắc. Dòng tiền tự do năm 2025 ước đạt 1.744 tỷ đồng, giảm nhẹ 1,4% so với năm trước, trong khi lượng tiền mặt ròng tăng lên 5.867 tỷ đồng, cao hơn khoảng 15% so với cùng kỳ.

Thị trường trầm lắng

Theo ban lãnh đạo QNS, giá đường thế giới hiện đang ở vùng đáy chu kỳ và là mức thấp nhất trong khoảng 4 - 5 năm gần đây. Trong quá khứ, các chu kỳ giảm giá thường kéo dài khoảng 3 - 4 quý trước khi bắt đầu phục hồi.

Diễn biến này cho thấy áp lực giá có thể còn duy trì trong phần lớn năm 2026 và khả năng cải thiện rõ rệt hơn có thể chỉ xuất hiện vào cuối năm. Giá đường trong nước về cơ bản vẫn bám sát diễn biến của thị trường thế giới do Việt Nam vẫn phụ thuộc một phần vào nguồn cung quốc tế. Tuy nhiên, mặt bằng giá nội địa còn chịu ảnh hưởng từ các biện pháp kiểm soát chống buôn lậu và gian lận thương mại.

Ở góc độ sản xuất, niên vụ mía hiện tại được dự báo chịu tác động bất lợi từ điều kiện thời tiết, đặc biệt là ảnh hưởng của bão số 13 tại khu vực Gia Lai. Theo đó, sản lượng mía dự kiến giảm khoảng 10%, xuống còn 2,3 triệu tấn so với mức kỳ vọng ban đầu 2,7 triệu tấn.

Chi phí thu mua mía hiện vào khoảng 1,18 triệu đồng/tấn tại nhà máy, thấp hơn 8-10% so với niên vụ trước. Mức chi phí đầu vào thấp hơn phần nào giúp giảm bớt áp lực lên biên lợi nhuận, tuy nhiên trong bối cảnh giá bán suy yếu, lợi nhuận mảng đường nhiều khả năng vẫn duy trì ở mức thấp cho đến khi mặt bằng giá ổn định trở lại.

QNS hiện cũng không có kế hoạch nhập khẩu đường thô để tinh luyện do hiệu quả kinh tế không cao khi các biện pháp phòng vệ thương mại vẫn đang được áp dụng. Một biến số quan trọng của ngành là quyết định gia hạn thuế chống bán phá giá đối với đường Thái Lan, dự kiến được công bố vào tháng 6/2026.

Về khó khăn của ngành mía đường, ông Nguyễn Văn Lộc, Chủ tịch Hiệp hội Mía đường Việt Nam chia sẻ diễn biến thị trường đầu năm 2026 cũng cho thấy sức tiêu thụ đang suy yếu. Thông thường, giai đoạn từ tháng 1 đến giữa tháng 2 là mùa cao điểm tiêu thụ đường phục vụ sản xuất bánh kẹo và thực phẩm dịp Tết. Tuy nhiên, năm nay thị trường lại đi ngược quy luật khi nhu cầu tiêu thụ giảm mạnh dù các nhà máy vẫn duy trì nhịp độ sản xuất.

“Lượng tiêu thụ đường mía trong tháng 1/2026 đã xuống mức thấp nhất trong nhiều năm. Trước áp lực tồn kho, nhiều doanh nghiệp buộc phải giảm giá để kích cầu nhưng hiệu quả vẫn hạn chế khi thị trường trầm lắng. Ngoài ra, tình trạng giao dịch tiền mặt và không xuất hóa đơn ở một số kênh phân phối cũng khiến các doanh nghiệp làm ăn chân chính gặp bất lợi cạnh tranh”, ông Lộc cho biết.

Lợi nhuận 2026 có thể tiếp tục suy giảm

Trong bối cảnh mảng đường bước vào giai đoạn khó khăn của chu kỳ, mảng sữa đậu nành được kỳ vọng là nguồn đóng góp lợi nhuận ổn định cho QNS.

Ban lãnh đạo doanh nghiệp cho biết tăng trưởng trong giai đoạn tới sẽ đến chủ yếu từ việc cải thiện cơ cấu sản phẩm. Công ty dự kiến ra mắt thêm một số dòng sản phẩm mới và gia tăng hoạt động quảng bá, khuyến mại nhằm thúc đẩy tiêu thụ.

Chiến lược này có thể khiến biên lợi nhuận của mảng sữa đậu nành suy giảm nhẹ trong ngắn hạn do chi phí marketing gia tăng, nhưng doanh thu vẫn được kỳ vọng duy trì đà tăng trưởng.

Một điểm đáng chú ý khác là QNS đang bước vào chu kỳ đầu tư mới với cường độ cao hơn so với các năm gần đây. Theo kế hoạch, ngân sách đầu tư năm 2026 được định hướng tối thiểu 1.500 tỷ đồng, cao hơn đáng kể so với mức 248 tỷ đồng của năm 2024 và 367 tỷ đồng của năm 2025.

Khoản chi này chủ yếu dành cho dự án nâng cấp nhà máy mía đường An Khê, dự kiến hoàn thành vào tháng 11/2026, cùng với việc nâng cấp hệ thống tại các mảng kinh doanh khác. Việc gia tăng đầu tư cho thấy cường độ sử dụng vốn của doanh nghiệp có xu hướng cao hơn trong trung hạn và có thể tạo áp lực nhất định lên chính sách cổ tức trong những năm tới.

Chuyên gia phân tích Nguyễn Huỳnh Bình Nguyên tại Mirae Asset phân tích, sau kết quả kinh doanh quý IV/2025 kém tích cực và triển vọng phục hồi giá đường còn hạn chế, dự báo lợi nhuận của QNS trong năm 2026 đã được điều chỉnh theo hướng thận trọng hơn.

Cụ thể, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2026 được dự báo đạt khoảng 1.784 tỷ đồng, giảm 6,9% so với năm 2025. Nguyên nhân chủ yếu đến từ việc điều chỉnh giảm giả định giá đường, cũng như chi phí bán hàng tăng lên nhằm hỗ trợ việc phát triển các dòng sản phẩm mới.

Chu kỳ giảm của giá đường tác động đến QNS chủ yếu thông qua giá bán, bởi trong giai đoạn giá đi xuống, giá bán thường giảm nhanh hơn chi phí đầu vào, khiến biên lợi nhuận gộp bị thu hẹp.

Tuy vậy, tác động ở cấp độ hợp nhất được đánh giá là tương đối hạn chế. Hiện mảng đường chỉ đóng góp dưới 20% lợi nhuận gộp của doanh nghiệp. Bên cạnh đó, khoảng 50% sản lượng đường của QNS được tiêu thụ nội bộ cho các sản phẩm FMCG, vốn có mức giá ổn định hơn và biên lợi nhuận đang cải thiện nhờ xu hướng dịch chuyển sang các dòng sản phẩm cao cấp.

Các dự báo hiện tại cho thấy lợi nhuận gộp của mảng đường có thể giảm khoảng 21,1% trong năm 2026, nhưng biên lợi nhuận gộp hợp nhất của doanh nghiệp vẫn có khả năng cải thiện nhẹ. Phần lớn mức giảm lợi nhuận ròng đến từ chi phí bán hàng gia tăng và đóng góp thấp hơn từ các khoản thu nhập bất thường.

Như vậy, chu kỳ giảm của giá đường có thể tạo áp lực lên lợi nhuận của QNS. Tuy nhiên, với mô hình kinh doanh tích hợp theo chuỗi và sự dịch chuyển trọng tâm sang các sản phẩm tiêu dùng nhanh, doanh nghiệp vẫn được đánh giá có khả năng hấp thụ cú sốc chu kỳ.

Rủi ro đáng chú ý nằm ở kịch bản giá đường duy trì ở mức thấp trong thời gian dài, thay vì chỉ là một nhịp điều chỉnh ngắn hạn trong bối cảnh các dự báo cho thấy dư địa phục hồi của giá đường trong ngắn hạn vẫn còn khá hạn chế.