Chuyên đề

Trái phiếu Chính phủ: Kế hoạch phát hành 50 nghìn tỷ đồng trong tháng 3

Để hoàn thành kế hoạch theo quý, Kho bạc Nhà nước sẽ cần phá hành thành công thẻm 50 nghìn tỷ đồng trong tháng 3.

Đây là kế hoạch khá thách thức trong bối cảnh "sân chơi" trái phiếu Chính phủ vẫn đang thúc đẩy để đa dạng hơn các nhà đầu tư, và trước mắt khối chủ động vẫn là hệ thống các ngân hàng thương mại.

Áp lực kế hoạch quý trong tháng 3

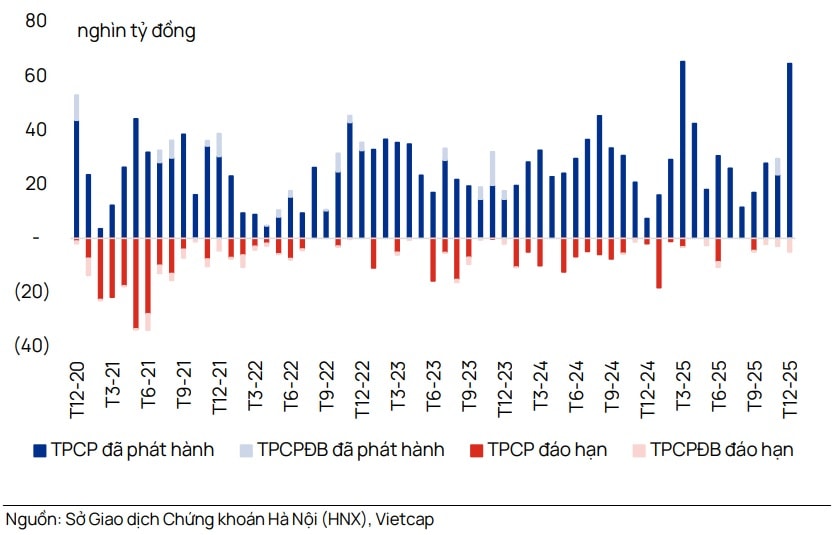

Thống kê từ Vietcap ghi nhận, trong tháng 2, hoạt động phát hành trái phiếu Chính phủ có sự cải thiện rõ rệt. Sau khi sụt giảm mạnh trong tháng 1, lượng phát hành đã phục hồi 32,3% so với tháng trước, đạt 34,5 nghìn tỷ đồng. Đáng chú ý, Kho bạc Nhà nước chỉ phát hành thành công trái phiếu kỳ hạn 10 năm trong tháng này, với lợi suất tăng 5 điểm cơ bản so với tháng trước lên 4,09%.

Tính đến cuối tháng 2, tổng khối lượng trái phiếu Chính phủ được Kho bạc Nhà nước phát hành đạt 60,5 nghìn tỷ đồng, tương đương 55,0% kế hoạch quý I/2026 và 12,1% mục tiêu cả năm.

"Để hoàn thành kế hoạch quý I, Kho bạc Nhà nước sẽ cần phát hành toàn bộ 50 nghìn tỷ đồng theo kế hoạch của tháng 3, điều được đánh giá là khá thách thức", theo Vietcap.

Trước đó, Kho bạc Nhà nước công bố kế họach phát hành trái phiếu Chính phủ quý I với khối lượng 110.000 tỷ đồng. Trong đó, kỳ hạn 5 năm: 17.000 tỷ đồng; kỳ hạn 7 năm: 2.000 tỷ đồng: kỳ hạn 10 năm: 65.000 tỷ đồng; kỳ hạn 15 năm: 17.000 tỷ đồng; kỳ hạn 20 năm: 3.000 tỷ đồng; kỳ hạn 30 năm: 6.000 tỷ đồng.

Trong năm 2026, Kho bạc Nhà dự kiến phát hành khoảng 500.000 tỷ đồng trái phiếu Chính phủ để huy động vốn cho ngân sách, chủ yếu tập trung vào các kỳ hạn dài như 10, 15 và 30 năm. Kế hoạch này tương đương kế hoạch của năm 2025.

Dự báo lợi suất TPCP duy trì cao

Trên thị trường trái phiếu thứ cấp, lợi suất tiếp tục tăng và duy trì ở mức cao nhất trong ba năm. Giá trị giao dịch trung bình mỗi phiên giảm 14,5% so với tháng trước, xuống còn 14,6 nghìn tỷ đồng, chấm dứt chuỗi tăng kéo dài hai tháng trước đó. Trong khi đó, lợi suất trên thị trường thứ cấp tăng từ 2 đến 14 điểm cơ bản so với tháng trước ở tất cả các kỳ hạn.

Cụ thể, lợi suất trái phiếu kỳ hạn 5 năm tăng lên 3,75%, tăng 14 điểm cơ bản so với tháng trước. Lợi suất kỳ hạn 10 năm tăng lên 4,12%, tăng 6 điểm cơ bản so với tháng trước. Một số yếu tố tiếp tục gây áp lực tăng lên lợi suất trái phiếu bao gồm lợi suất tăng trên thị trường sơ cấp và tình trạng thanh khoản của hệ thống ngân hàng thắt chặt trước dịp Tết.

Ở chiều ngược lại, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã giảm 28 điểm cơ bản so với tháng trước trong tháng 2, phần nào giúp giảm bớt áp lực tăng đối với lợi suất trái phiếu trong nước.

Với lợi suất trái phiếu tiếp tục xu hướng tăng trên cả thị trường sơ cấp và thứ cấp, Vietcap cho rằng lợi suất trái phiếu Chính phủ có thể duy trì ở mức cao trong tháng 3.

Một số yếu tố được dự báo sẽ tiếp tục gây áp lực tăng lên lợi suất, bao gồm nguồn cung trái phiếu có khả năng cao hơn do Kho bạc Nhà nước mới chỉ hoàn thành 55,0% kế hoạch phát hành của quý I; lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm có thể tăng thêm khoảng 18 điểm cơ bản trong giai đoạn từ ngày 27/2 đến ngày 5/3; cùng với môi trường lãi suất có xu hướng tăng.

Cùng với đó, theo các nhà phân tích, các ngân hàng quốc doanh cũng có thể nâng lãi suất tiền gửi kỳ hạn 12 tháng khi mức lãi suất hiện tại khoảng 5,2% vẫn thấp hơn đáng kể so với mức 6,1%–6,2% tại các ngân hàng thương mại tư nhân.

Khi kợi suất trên cả thị trường sơ cấp và thứ cấp đều đang ở mức cao nhất trong khoảng ba năm, về lý thuyết, điều này giúp tăng sức hấp dẫn của trái phiếu Chính phủ đối với nhà đầu tư, đặc biệt là các ngân hàng thương mại, một chuyên gia cho biết. Tuy nhiên, nếu Kho bạc Nhà nước buộc phải nâng lợi suất để đảm bảo khối lượng phát hành trong tháng 3, chi phí huy động vốn của ngân sách nhà nước có thể tăng lên so với giai đoạn trước.

Ngoài ra, diễn biến lãi suất trong hệ thống ngân hàng sẽ đóng vai trò quan trọng đối với khả năng hấp thụ trái phiếu. Nếu các ngân hàng quốc doanh điều chỉnh tăng lãi suất huy động để thu hẹp khoảng cách với khối ngân hàng tư nhân như dự báo của Vietcap, chi phí vốn của hệ thống sẽ tăng và có thể kéo theo yêu cầu lợi suất cao hơn đối với trái phiếu Chính phủ. Điều này cũng có thể tiếp tục gây áp lực tăng lên lợi suất phát hành trong thời gian tới.