Tài chính doanh nghiệp

Đòn bẩy DCM

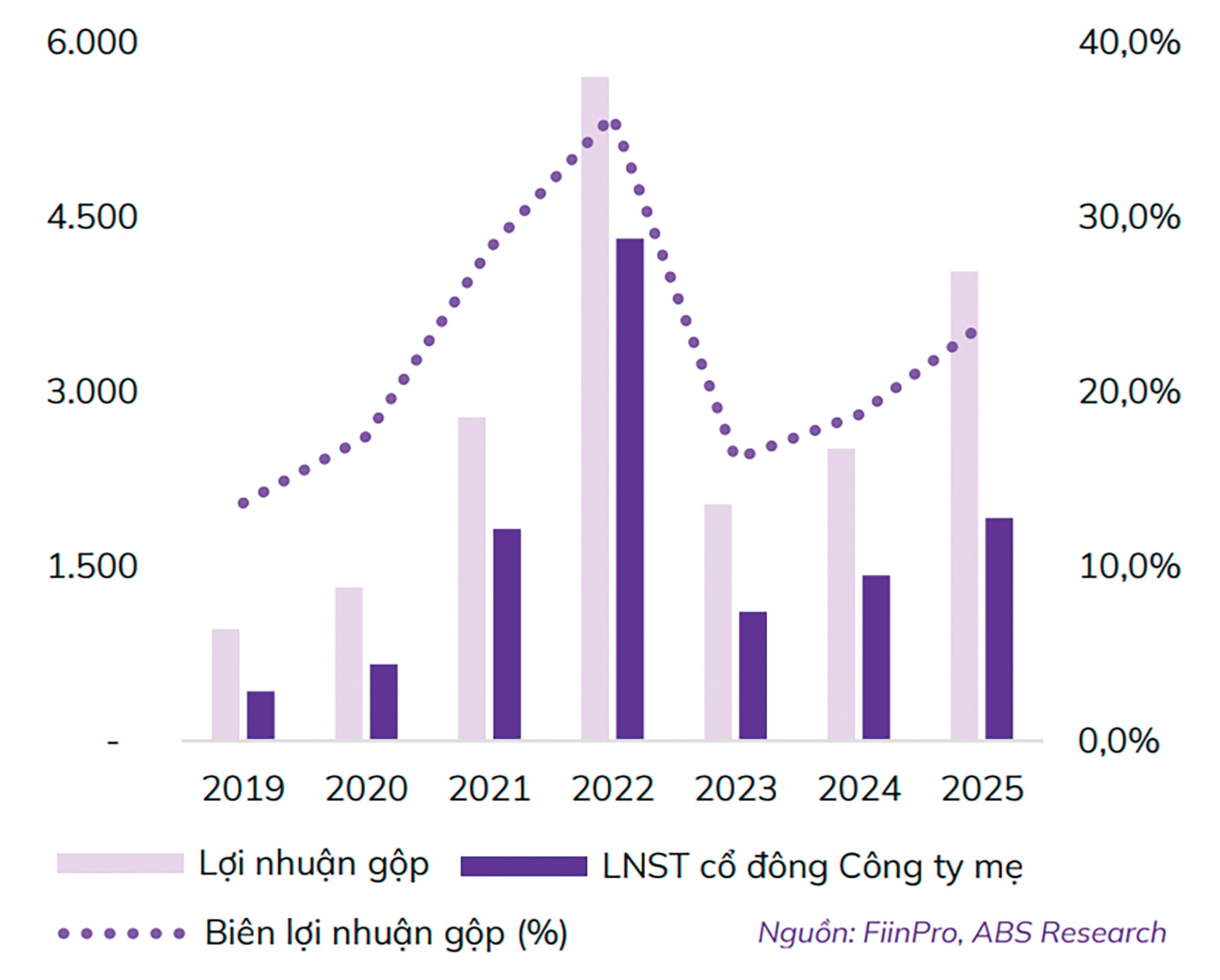

Tổng Công ty Phân bón Dầu khí Cà Mau (HoSE: DCM) đã có một năm tăng trưởng vượt bậc, nhờ ba trụ cột kinh doanh chính.

Theo Báo cáo tài chính hợp nhất năm 2025, doanh thu thuần của DCM đạt 16.630 tỷ đồng, tăng 19%, và lợi nhuận sau thuế đạt 1.961 tỷ đồng, tăng hơn 27% so với cùng kỳ.

Tăng trưởng nhờ 3 trụ cột

Tăng trưởng của DCM trong năm 2025 nhờ 3 trụ cột chính.

Thứ nhất, mảng phân Ure – mảng chủ lực của DCM, tăng trưởng tích cực. Doanh thu thuần mảng này đạt 8.648 tỷ đồng, tăng 12,3%, chiếm 49,3% cơ cấu doanh thu thuần; lợi nhuận gộp đạt 3.450 tỷ đồng, tăng 56,6%, chiếm 74,6% cơ cấu lợi nhuận gộp; biên lợi nhuận gộp đạt 39,9%, tăng 11,3%. Sản lượng kinh doanh phân Ure chỉ đi ngang so với cùng kỳ khi đạt 805 nghìn tấn. Tuy nhiên, giá bán bình quân tăng 12,3% lên 10.747 đồng/kg, trong khi giá vốn bình quân giảm 5,5%.

Đáng chú ý, DCM đã tận dụng được những thời điểm nhu cầu trong nước yếu và giá bán tăng cao trên thị trường quốc tế để gia tăng xuất khẩu với doanh thu từ xuất khẩu Ure đạt 4.052 tỷ đồng, tăng 60,8%. Các thị trường xuất khẩu chính của DCM phải kể đến Campuchia, Australia, New Zealand, các nước Đông Nam Á khác…

Thứ hai, mảng phân NPK của DCM cũng tăng trưởng ấn tượng. Doanh thu thuần mảng này đạt 3.878 tỷ đồng, tăng 38,7%, chiếm 22,1% cơ cấu doanh thu thuần; lợi nhuận gộp đạt 597 tỷ đồng, tăng 48,4%, chiếm 12,9% cơ cấu lợi nhuận gộp; biên lợi nhuận gộp đạt 15,4%, tăng 1%. Sản lượng tiêu thụ phân NPK trong năm 2025 đạt 238 nghìn tấn, tăng 35,4%, trong khi giá bán và giá vốn tăng nhẹ lần lượt 2,5% và 1,3%. Kết quả này cho thấy khả năng thâm nhập của dòng sản phẩm NPK công nghệ Polyphosphate trong việc đáp ứng nhu cầu đa dinh dưỡng cho cây trồng, trực tiếp thuyết phục nông dân chuyển dịch từ phân bón đơn sang phân bón hỗn hợp cao cấp.

Thứ ba, mảng phân bón thương mại giúp tối ưu hóa chuỗi cung ứng. Doanh thu thuần mảng này đạt 4.008 tỷ đồng, tăng 64,3%, chiếm 22,8% cơ cấu doanh thu thuần; lợi nhuận gộp đạt 191 tỷ đồng, tăng 27,1%, chiếm 4,1% cơ cấu lợi nhuận gộp; biên lợi nhuận gộp đạt 4,8%, giảm 1,4%. Sản lượng phân bón kinh doanh đạt 343 nghìn tấn, tăng 34,9%. Việc mở rộng mảng thương mại giúp DCM tối ưu hóa chi phí cố định và tăng khả năng đáp ứng đa dạng nhu cầu của thị trường.

Động lực tăng trưởng

Theo Global Growth Insight, thị trường phân bón toàn cầu tiếp tục mở rộng với mức tăng trưởng bình quân gần 3% CAGR trong giai đoạn 2026–2035, được thúc đẩy bởi nhu cầu thực phẩm và cải thiện hiệu quả nông nghiệp. Đối với thị trường Việt Nam, nhu cầu phân bón vẫn được hỗ trợ nhờ giá nông sản duy trì ở mức tốt, tạo động lực để nông dân đầu tư trở lại cho sản xuất. Theo đánh giá của nhiều chuyên gia, tốc độ tăng trưởng của ngành phân bón Việt Nam giai đoạn 2025-2033 tăng trưởng ước đạt 5%/năm.

Trong khi đó, giá phân bón năm 2026 dự báo sẽ tăng mạnh, bởi giá dầu và giá khí neo cao do xung đột địa chính trị ở Trung Đông. Điều này dẫn tới doanh thu tăng nhưng lợi nhuận của DCM có thể giảm do chi phí đầu vào tăng mạnh. Tuy nhiên, theo ABS, triển vọng giá dầu năm 2026 nhìn chung vẫn thấp do cung vượt cầu, tồn kho tăng cao và cạnh tranh sản xuất từ Mỹ, Brazil, Guyana và các nước ngoài OPEC+ tiếp tục gia tăng sản xuất.

Động lực tăng trưởng mới của DCM vẫn đến từ xuất khẩu và tự doanh. Trong 5 năm qua, DCM đã xuất khẩu hơn 1 triệu tấn Ure đến hơn 20 thị trường lớn ở khắp thế giới, trong đó thị trường xuất khẩu lớn nhất của DCM vẫn là Campuchia. Theo DCM, hoạt động xuất khẩu tiếp tục duy trì đà tăng trưởng tích cực, ước đạt 150 nghìn tấn trong quý 1/2026, tăng 25% so với cùng kỳ năm ngoái. Bên cạnh đó, hoạt động tự doanh cũng trở thành động lực tăng trưởng mới của DCM khi doanh nghiệp này có thể tận dụng được hệ thống logistics, kho bãi, đại lý phân phối để tối ưu hóa chi phí sản xuất cố định.

1.961 tỷ đồng là lợi nhuận sau thuế năm 2025 của DCM, tăng hơn 27% so với năm 2024.