Chứng khoán

Thị trường còn rủi ro ngắn hạn, đầu tư theo chiến lược nào?

Thị trường vẫn đối mặt với một số rủi ro ngắn hạn, bao gồm áp lực thanh khoản và việc chênh lệch giữa tỷ suất sinh lợi trên thị trường chứng khoán và mặt bằng lãi suất có xu hướng thu hẹp.

Dữ liệu lịch sử từ năm 2010 cho thấy thị trường có xu hướng phục hồi mạnh sau những nhịp giảm sâu - Nhận định được các chuyên gia SSI Research đưa ra sau 6 phiên giảm liên tiếp (Vn-Index giảm 12%, chưa cập nhật đợt phục hồi mới).

Nhìn theo dữ liệu lịch sử, VN-Index ghi nhận mức tăng trong 80% những trường hợp tương tự chỉ sau 2-4 tuần, với mức sinh lời trung bình 6,6% sau 1 tháng và 30% sau 1 năm. Đáng chú ý, tháng 3 chỉ chứng kiến diễn biến tiêu cực vỏn vẹn hai lần năm 2015 và 2020 và ngay cả trong tháng 3/2022, chỉ số vẫn tăng điểm bất chấp xung đột Nga-Ukraine và giá dầu leo lên 127 USD/thùng.

Theo đó, các chuyên gia khẳng định yếu tố cơ bản tiếp tục đóng vai trò nâng đỡ.

Thứ nhất, triển vọng lợi nhuận quý I/2026 duy trì tích cực, với các nhóm Tiêu dùng, Vật liệu xây dựng, Phân bón, Chứng khoán và Dầu khí được kỳ vọng ghi nhận tăng trưởng khả quan. Kế hoạch lợi nhuận năm 2026 cũng khá lạc quan khi nhiều ngân hàng, doanh nghiệp bán lẻ và bất động sản đặt mục tiêu tăng trưởng lợi nhuận 20-30%.

Thứ hai, mốc đánh giá nâng hạng thị trường vào ngày 7/4 là chất xúc tác quan trọng. Việt Nam được đánh giá có vị thế thuận lợi để vượt qua kỳ rà soát giữa kỳ và tiến tới chính thức gia nhập rổ FTSE Emerging vào tháng 9.

Cùng với đó, định giá thị trường đã điều chỉnh về mức P/E dự phóng 2026 là 12,2 lần, thấp hơn mức trung bình 10 năm là 14 lần. Dù vậy, việc chênh lệch giữa lợi suất thu nhập (earnings yield) và lãi suất thu hẹp có thể khiến dư địa tăng của thị trường bị kiềm chế phần nào. Tóm lại, trong giai đoạn hiện tại, thị trường nhiều khả năng tiếp tục ưu ái những nhà đầu tư kiên nhẫn, khi phần thưởng không đến từ sự hưng phấn ngắn hạn, mà từ việc nắm giữ các cổ phiếu có nền tảng cơ bản vững chắc qua các nhịp biến động.

SSI Research cho rằng, kịch bản nâng hạng có thể thu hút dòng vốn ngoại đáng kể vào các cổ phiếu vốn hóa lớn như VIC, HPG, FPT, VHM và VCB.

Tuy vậy, thị trường vẫn đối mặt với một số rủi ro ngắn hạn, bao gồm áp lực thanh khoản và việc chênh lệch giữa tỷ suất sinh lợi trên thị trường chứng khoán và mặt bằng lãi suất có xu hướng thu hẹp.

Trong bối cảnh đó, chiến lược đầu tư phù hợp là tập trung vào: các doanh nghiệp hưởng lợi từ xu hướng giá hàng hóa; các công ty dự kiến ghi nhận tăng trưởng lợi nhuận tích cực trong quý I; nhóm cổ phiếu gắn với câu chuyện nâng hạng thị trường; và các cổ phiếu mang tính phòng thủ. Một số cơ hội nổi bật có thể kể đến VNM, HPG và MSN, các chuyên gia SSI khuyến nghị.

Liên quan đến kỳ vọng nâng hạng và kết quả ở kỳ review tháng 3 đang diễn ra, MBS Research cũng nhận định: Lịch sử tại nhiều quốc gia cho thấy TTCK thường ghi nhận mức tăng trưởng tích cực trong khoảng 6 - 12 tháng trước thời điểm nâng hạng. Khi một thị trường được đưa vào rổ chỉ số mới nổi của MSCI hoặc FTSE, hàng chục tỷ USD từ các quỹ ETF và quỹ đầu tư chủ động toàn cầu sẽ phải tái cơ cấu danh mục nhằm phân bổ vốn theo tỷ trọng mới. Đây là dòng vốn thụ động có tính kỷ luật cao, giải ngân theo chỉ số và thường duy trì đầu tư dài hạn.

Sau tháng 9/2026, tức giai đoạn thị trường chính thức được nâng hạng, các quỹ ETF tham chiếu theo FTSE Emerging dự kiến sẽ bắt đầu giải ngân. Theo ước tính của MBS Research, Việt Nam có thể thu hút khoảng 0,5 - 1 tỷ USD dòng vốn thụ động trong giai đoạn đầu.

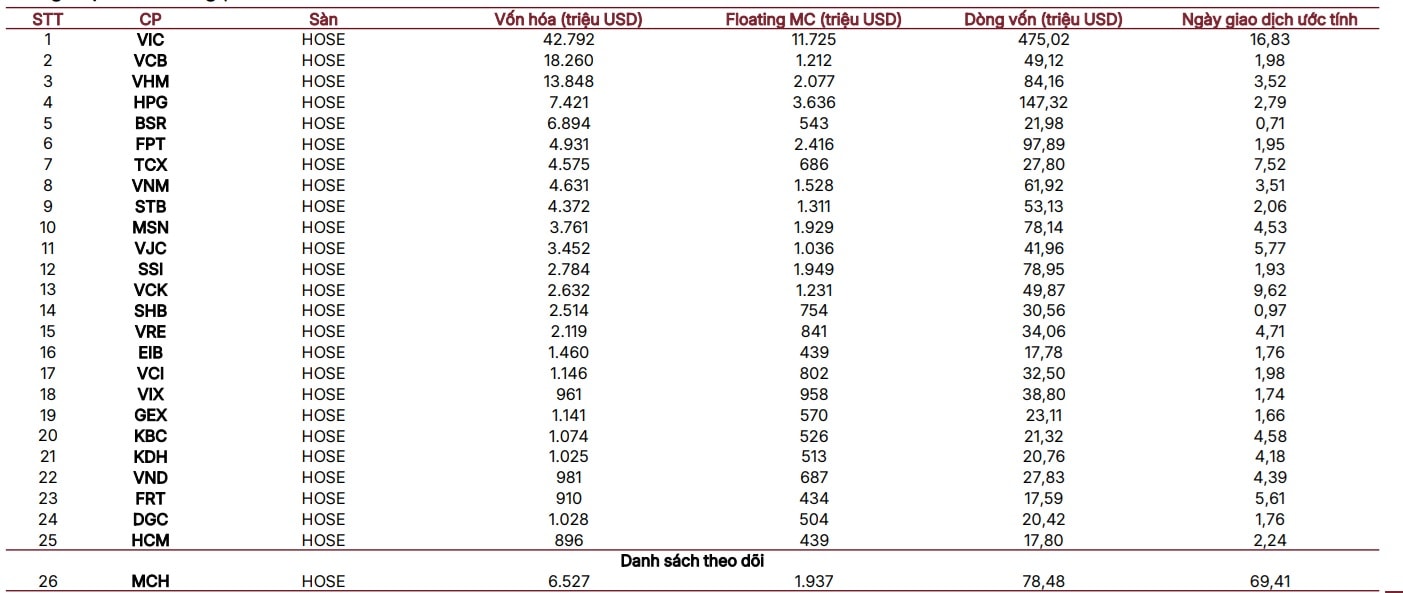

Mô phỏng danh mục cổ phiếu có khả năng được lựa chọn vào FTSE Global All-Cap Index cùng với khối lượng giao dịch dự kiến trong kỳ rà soát vào tháng 9/2026, danh sách các cổ phiếu Việt Nam đáp ứng tiêu chí sơ bộ gồm khoảng 30 mã theo MBS bao gồm: VIC, VHM, HPG, MCH, FPT, VPL, VNM, TCX, STB, MSN, VJC, SSI, SHB, VRE, GEE, SAB, VPX, EIB, POW, GEX, KBC, KDH, VCI, FRT, VND, DGC, PVS, DXG, HUT, PDR. So với danh mục mẫu FTSE được công bố trong báo cáo tháng 11/2025, một số cổ phiếu có sự khác biệt như FPT, TCX, VPL, MCH và GEE. Nguyên nhân chủ yếu do FTSE xây dựng danh mục dựa trên dữ liệu tại ngày 31/12/2024, MBS lý giải.

Đầu tư theo cơ sở nào?

Trên cơ sở dự báo triển vọng thị trường và xác định chiến lược đầu tư trong bối cảnh mới, các cổ phiếu được khuyến nghị theo rổ danh mục của SSI Reaseach cho thấy sự thận trọng, tuy nhiên kỳ vọng dư địa tăng giá khá cao. Luận điểm đầu tư với các cổ phiếu được chọn của SSI Research gồm:

MSN: Quá trình chính thức hóa khu vực kinh tế phi chính thức tạo dư địa tăng trưởng cho chuỗi Winmart; đồng thời giá vonfram (tungsten) duy trì ở mức cao hỗ trợ lợi nhuận mảng khai khoáng. Giá mục tiêu: 107.00 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, MSN hiện đang giao dịch tại 73.000 đ/cp, upsize: +46,6%).

CTG: Tăng trưởng lợi nhuận ổn định giúp hệ số an toàn vốn (CAR) cải thiện khoảng 40 điểm cơ bản mỗi năm, tạo dư địa cho tăng trưởng tín dụng bền vững. Triển vọng lợi nhuận tích cực: Lợi nhuận trước thuế năm 2026 ước đạt 52,4 nghìn tỷ đồng (+20,6% svck), nhờ NIM ổn định, chi phí tín dụng được kiểm soát và hoàn nhập dự

phòng tích cực. Định giá hấp dẫn: Giao dịch tại P/B dự phóng 1,30x với ROE trên 20%, thấp hơn mặt bằng các ngân hàng cùng nhóm. Giá mục tiêu: 46.700 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, CTG hiện đang giao dịch tại 35.100 đ/cp, upsize: +33,0%).

VCB: Tăng trưởng lợi nhuận có thể cải thiện lên 15,6% trong năm 2026, so với nền thấp 4,5% năm 2025. Chất lượng tài sản thuộc nhóm tốt nhất ngành, với tỷ lệ nợ xấu 0,58% và tỷ lệ bao phủ nợ xấu cao nhất hệ thống (259%).

Tiền gửi khách hàng doanh nghiệp tăng 14% svck trong năm 2025, củng cố vị thế thanh khoản vững chắc. Giá mục tiêu: 84.900 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, VCB hiện đang giao dịch tại 60.400 đ/cp, upsize: +39,7%).

FPT: Tăng trưởng lợi nhuận 2026 duy trì bền vững; sự phục hồi của nhóm cổ phiếu công nghệ phần mềm có thể hỗ trợ diễn biến giá FPT sau nhịp điều chỉnh mạnh giai đoạn cuối tháng 2 - đầu tháng 3. Giá mục tiêu: 110.400 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, FPT hiện đang giao dịch tại 80.400 đ/cp, upsize: +37,6%).

HPG: Tăng trưởng lợi nhuận mạnh năm 2026, được hỗ trợ bởi dự án Dung Quất 2, các biện pháp chống bán phá giá và nhu cầu xây dựng phục hồi. Giá mục tiêu: 35.000 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, HPG hiện đang giao dịch tại 27.400 đ/cp, upsize: +27,7%).

MBB: Tăng trưởng lợi nhuận được kỳ vọng sẽ duy trì bền vững, nhờ vào đà mở rộng thị phần và tốc độ tăng trưởng tín dụng vượt trội so với mặt bằng ngành. Đồng thời, động lực mạnh mẽ từ các dịch vụ phi tín dụng (như thanh toán và Banking-as-a-Service – BaaS), cùng với nền tảng CASA vững chắc, sẽ tiếp tục hỗ trợ khả năng duy trì lợi nhuận ổn định trong thời gian tới. Giá mục tiêu: 33.200 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, MBB hiện đang giao dịch tại 26.800 đ/cp, upsize: +23,9%).

PHR: Lợi nhuận trước thuế công ty mẹ dự kiến tăng gấp đôi, chủ yếu nhờ ghi nhận thu nhập chuyển nhượng đất cho Thaco; duy trì trạng thái tiền mặt ròng cao trong năm 2026. Giá mục tiêu: 74.000 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, PHR hiện đang giao dịch tại 60.300 đ/cp, upsize: +22,7%).

VNM: Vị thế tiền mặt ròng cao, cổ tức ổn định; nền tảng cơ bản vững chắc và bước vào chu kỳ tăng trưởng mới sau giai đoạn tăng trưởng chậm. Giá mục tiêu: 72.000 đ/cp. (Cập nhật theo giá thị trường chốt tại 11/3, VNM hiện đang giao dịch tại 63.000 đ/cp, upsize: +14,3%).

Ngoài ra, danh mục khuyến nghị tháng 3 của SSI Research còn gồm những cổ phiếu mạnh như CTG, SSI, VCB, HPG, MSN với dự phóng tăng trưởng lợi nhuận F2026 cao từ +19-63,4%. Trong đó, MSN dẫn đầu về dự phóng tăng trưởng lợi nhuận và giữ nguyên luận điểm là một trong những cổ phiếu hưởng lợi lớn khi TTCK Việt Nam nâng hạng.