Chứng khoán

Giá dầu tăng trở lại, dự báo tác động trái chiều với 2 nhóm cổ phiếu

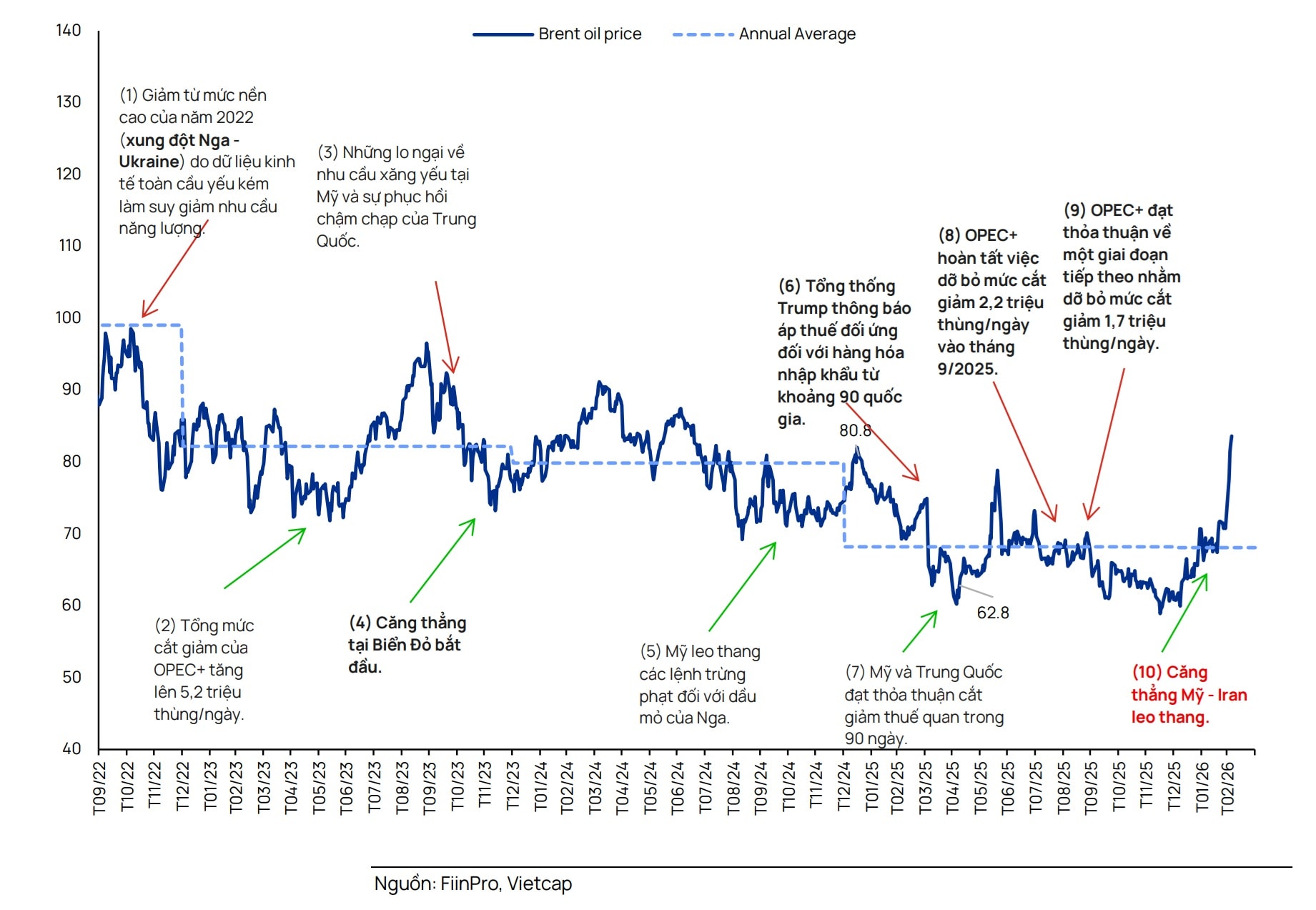

Giá dầu Brent hợp đồng tương lai trên thị trường tương lai lại tăng lên trên mốc 100 USD/ thùng, cho thấy xung đột Trung Đông vẫn đang tác động khó lường với dòng chảy năng lượng.

Rạng sáng ngày 13/3/2026 theo giờ Việt Nam, giá dầu Brent trên thị trường thế giới hợp đồng tương lai đứng ở mốc 100.03 USD/thùng, tăng 8,75% (tương đương tăng 8,05 USD/thùng).

Giá dầu WTI ở mốc 95,29 USD/thùng, tăng 9,21% (tương đương tăng 8,04 USD/thùng).

Hai kịch bản giá dầu

Giá dầu thế giới tăng trở lại sau khi hạ nhiều về giao dịch dưới 90 USD/ thùng mới đây theo nhận định của các chuyên gia, đến từ việc Iran gia tăng các cuộc tấn công nhằm vào các cơ sở dầu khí và hạ tầng vận tải tại Trung Đông, đồng thời lãnh tụ tối cao của nước này khẳng định tiếp tục đóng cửa eo biển Hormuz - tuyến vận tải năng lượng chiến lược của thế giới, như một công cụ tăng sức ép lên cuộc chiến.

Theo Goldman Sachs, lưu lượng qua Eo biển Hormuz (lần lượt chiếm khoảng 20% và 30% lượng dầu và LNG toàn cầu) đã giảm khoảng 80-85%. Tính đến ngày 4/3, họ giả định lưu lượng qua Eo biển Hormuz sẽ duy trì ở mức 15% so với mức bình thường trong 5 ngày tới, phục hồi lên mức 70% trong hai tuần tiếp theo, và trở lại mức công suất tối đa trong hai tuần sau đó. Vào ngày 8/3, Goldman Sachs cảnh báo rằng giá dầu toàn cầu có thể vượt mức 100 USD/thùng trong vài ngày tới và đạt 150 USD/thùng vào cuối tháng 3 nếu không có dấu hiệu giải quyết nào xuất hiện trước thời điểm đó. Họ ước tính tác động của sự kiện này lớn gấp 17 lần so với mức đỉnh vào tháng 4/2022 liên quan đến cuộc xung đột Nga - Ukraine, sự kiện từng đẩy giá dầu lên mức 120 USD/thùng.

Tại báo cáo cập nhật về ngành năng lượng của Chứng khoán Vietcap, các nhà phân tích cho biết giá dầu đã tăng mạnh khoảng 50% sau các cuộc không kích lên mức 109 USD/thùng tính đến ngày 9/3/2026 - "điều mà chúng tôi cho rằng phần lớn là do rủi ro tại các điểm nghẽn giao thông thay vì tình trạng thiếu hụt nguồn cung dầu", Vietcap nhấn mạnh. Theo Rystard Energy, gián đoạn nguồn cung do việc phong tỏa Eo biển Hormuz được ước tính sẽ làm mất khoảng 8 đến 10 triệu thùng dầu thô mỗi ngày tương đương 8-10% nguồn cung toàn cầu sau khi một số dòng chảy đã được chuyển hướng qua đường ống Đông - Tây của Ả Rập Xê-út và đường ống Abu Dhabi. Trong khi đó, Iran là một nhà sản xuất dầu lớn, với sản lượng khoảng 3 triệu thùng mỗi ngày, chiếm khoảng 3% tổng sản lượng dầu toàn cầu.

"Chúng tôi lưu ý rằng mặc dù các lệnh trừng phạt đã hạn chế hoạt động xuất khẩu của quốc gia này nhưng dầu của Iran vẫn thâm nhập vào các thị trường đặc biệt là Trung Quốc. Dữ liệu lịch sử cho thấy Eo biển Hormuz thường bị gián đoạn trong 30-45 ngày và giá dầu sẽ hạ nhiệt sau các sự kiện chiến tranh hoặc xung đột. Nếu giả định mức gián đoạn 10 triệu thùng mỗi ngày kéo dài trong khoảng 2 tháng thì lượng dầu thiếu hụt tiềm năng sẽ là 0,8 triệu thùng mỗi ngày chiếm khoảng 1% nguồn cung dầu toàn cầu. Lượng dầu tồn kho toàn cầu sẽ là bộ đệm cung dầu trong ngắn hạn nhưng việc Eo biển Hormuz bị gián đoạn kéo dài có thể thắt chặt đáng kể nguồn cung cho châu Á. Tính đến ngày 10/2 dự báo thặng dư khoảng 3 triệu thùng dầu mỗi ngày cho năm 2026 của EIA vẫn chưa bao gồm sự kiện này. Dự báo thặng dư này có thể giảm hoặc chuyển sang thâm hụt nếu tình trạng gián đoạn kéo dài nhiều tháng. Lượng dầu tồn kho quan sát được trên toàn cầu ở mức xấp xỉ 8,23 tỷ thùng vào đầu năm 2026 theo dữ liệu của IEA. Giả sử nguồn cung bị gián đoạn từ 5 đến 10 triệu thùng mỗi ngày sẽ mất khoảng 66 đến 133 ngày để lượng tồn kho toàn cầu giảm xuống mức tồn kho trong giai đoạn xung đột Nga - Ukraine", theo Vietcap.

Trong năm 2025 có khoảng 13,4 triệu thùng dầu thô mỗi ngày đi qua Eo biển Hormuz. Hơn 80% khối lượng đó được chuyển đến các quốc gia châu Á điều này nhấn mạnh sự phụ thuộc nặng nề của khu vực vào tuyến đường này. Theo Khaosodenglish số ngày tồn kho dầu thô ở các nước châu Á là khoảng 68 ngày. Trung Quốc và Thái Lan gần đây đã thông báo ngừng xuất khẩu các sản phẩm xăng dầu và dầu mỏ.

Trên cơ sở đó, các chuyên gia đưa ra hai kịch bản cho giá dầu Brent và nâng dự phóng giá dầu Brent trung bình lần lượt ở mức 9% và 19% cho giai đoạn 2026-2030. Kịch bản cơ sở là 70 USD mỗi thùng cho năm 2026 cao hơn 17% so với dự báo trước đó là 60 USD mỗi thùng trong khi kịch bản tích cực là 90 USD mỗi thùng cho năm 2026 cao hơn 50% so với dự báo trước đó. Dự báo giá dầu Brent năm 2026 ở mức 70 USD mỗi thùng tăng nhẹ khoảng 2% so với cùng kỳ và tương đương với kế hoạch của PVN.

Chia sẻ với báo chí ngày 12/3, ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu của Ngân hàng UOB (Singapore) cũng giữ góc nhìn khá lạc quan về giá dầu.

Ông dự báo xung đột Trung Đông nhiều khả năng chỉ kéo dài khoảng 4-5 tuần dưới áp lực thiệt hại kinh tế, giá dầu theo đó sẽ dần hạ nhiệt về vùng 80 USD một thùng.

Theo ông phân tích, hầu hết quốc gia đều là nước nhập khẩu và tiêu thụ dầu mỏ nên chịu ảnh hưởng từ biến động giá năng lượng, bao gồm cả Mỹ. Chi phí năng lượng tăng cao đang gây tác động tiêu cực đến kinh tế và người tiêu dùng. Trong khi đó, các quốc gia xuất khẩu dầu như Qatar hay Saudi Arabia cũng chịu thiệt hại, không thu được tiền, hạ tầng lưu trữ dầu mỏ quá tải vì buộc phải dừng sản xuất do không thể xuất khẩu.

"Thiệt hại lớn về kinh tế khiến các bên liên quan sẽ phải giải quyết sớm xung đột", ông Suan Teck Kin nhận định. Bên cạnh đó, ông cũng cho rằng căng thẳng hiện chủ yếu liên quan đến ba bên là Mỹ, Iran và Israel. "Việc chưa có nhiều đồng minh tham chiến khiến cuộc xung đột có khả năng chấm dứt sớm so với các cuộc chiến có sự tham gia của nhiều quốc gia".

Từ đó, chuyên gia UOB đưa ra kịch bản cơ sở, giá dầu có thể tăng vọt lên vùng 100 USD trong thời gian ngắn, nhưng chủ yếu được duy trì trong vùng 80-90 USD mỗi thùng và hạ nhiệt sau đó.

Với kịch bản bi quan cực đoan hơn, căng thẳng kéo dài sẽ khiến giá dầu duy trì quanh vùng 100-110 USD, làm lạm phát tăng lên và kinh tế khó phát triển.

Đối với dự báo giá khí, chuyên gia Vietcap cho rằng được điều chỉnh tăng khi giả định giá FO trung bình tham chiếu cho giá khí đầu ra giai đoạn 2026-2030 được nâng lên 10% trong kịch bản cơ sở và 20% trong kịch bản tích cực chủ yếu do dự phóng giá dầu Brent tăng 9% và 19%. Giá LNG nhập khẩu của Việt Nam đã bao gồm thuế được nâng dự phóng trung bình lên 2% trong kịch bản cơ sở do trọng tâm dồn vào năm 2026 với mức tăng 29% so với dự báo trước đó và tăng 22% so với cùng kỳ trong khi hạ dự phóng giai đoạn 2028-2030 để phù hợp với xu hướng biểu đồ dự báo. Trong kịch bản tích cực giá LNG nhập khẩu giai đoạn 2026-2030 được nâng dự phóng trung bình lên 9%.

Giá than trong dự phóng giai đoạn 2026-2030 được nâng 5% trong kịch bản cơ sở và 10% trong kịch bản tích cực do nhu cầu than tăng lên như một nguồn năng lượng thay thế khi giá dầu và khí tăng.

Về an ninh năng lượng Việt Nam, theo Vietcap, nước ta thường nhập khẩu khoảng hai phần ba lượng dầu thô một phần ba lượng xăng dầu và sản phẩm dầu mỏ khoảng 70% lượng LPG và khoảng 15% tổng nhu cầu khí dưới dạng LNG. Mặc dù phụ thuộc ngày càng tăng vào nhập khẩu dầu thô các nhà máy lọc dầu và nhà phân phối xăng dầu cho biết đã đảm bảo ít nhất hai tháng lượng hàng tồn kho gồm khoảng 30 ngày ở cấp nhà máy lọc dầu và 25 đến 30 ngày ở cấp nhà phân phối. Ngày 2/3/2026 PVGas Trading công bố tình trạng bất khả kháng đối với các đợt giao hàng do yếu tố ngoài tầm kiểm soát khiến các lô LPG dự kiến giao đến ngày 10/3 bị trì hoãn hoặc cắt giảm và các lô sau ngày này có thể tạm ngưng. Tuy nhiên ngày 3/3/2026 GAS thông báo đã đảm bảo nguồn cung LPG bằng cách đa dạng hóa nguồn cung ngoài Trung Đông ưu tiên nhu cầu trong nước và tăng sản lượng tại các nhà máy xử lý khí Dinh Cố và Cà Mau thêm khoảng 5% đồng thời khẳng định nguồn cung LNG vẫn ổn định với đầu vào chủ yếu từ Úc và một phần từ Mỹ.

Chuyên gia kỳ vọng triển vọng tích cực cho hoạt động thăm dò và khai thác trong nước khi các Nghị quyết 70, 66 và 79 được ban hành nhằm hỗ trợ sự phục hồi và phát triển của ngành dầu khí Việt Nam. Cơ chế đặc thù cho PVN được kỳ vọng phê duyệt trong nửa đầu năm và Luật Dầu khí sửa đổi có thể được thông qua trong nửa cuối năm qua đó thúc đẩy chu kỳ đầu tư dài hạn cho ngành.

Các cổ phiếu "lập tức hưởng lợi" và ảnh hưởng

Cổ phiếu lựa chọn hàng đầu của Vietcap trước hết là PVS. Dự báo lợi nhuận và giá mục tiêu đối với các cổ phiếu trong danh mục theo dõi chưa thay đổi nhưng sẽ phản ánh điều chỉnh giá dầu trong các báo cáo cập nhật sắp tới. Các cổ phiếu hưởng lợi trực tiếp gồm BSR, PVT, DPM và DCM.

GAS có tác động tích cực nhẹ do giá khí đầu ra có thể cao hơn dự kiến dựa trên giá dầu FO đối với mảng kinh doanh khí ước chiếm 23% tổng khối lượng năm 2026 cùng với giá LPG cao hơn cho sản xuất nội bộ giúp bù đắp phần nào khối lượng LPG và LNG giảm do giá cao. Giá dầu FO từ đầu năm 2026 đến nay khoảng 386 USD mỗi tấn giảm 17% so với năm trước nhưng tương đương khoảng 107% dự báo năm. Giá LPG và LNG đã tăng lần lượt 22% và 41% sau sự kiện.

PVS và PVD có tác động tích cực nhẹ khi giá dầu cao giúp cải thiện lợi nhuận của nhà sản xuất dầu từ đó hỗ trợ nhu cầu dịch vụ EPC hoạt động khoan và giá thuê giàn khoan trong trung hạn.

BSR được hưởng lợi nhờ lợi nhuận tồn kho và chênh lệch giá đầu vào đầu ra cao hơn trong bối cảnh giá dầu tăng. Kết quả quý 1/2026 được dự báo khả quan khi chênh lệch giá dầu diesel tại Singapore đạt khoảng 58 USD mỗi thùng tăng gấp đôi sau sự kiện và chênh lệch giá xăng khoảng 24 USD mỗi thùng tăng hơn hai lần.

PVT được đánh giá tích cực do có thể hưởng lợi từ giá cước vận chuyển tàu dầu tăng đặc biệt ở các hợp đồng giao ngay và hợp đồng chung chiếm khoảng 25 đến 30% khối lượng. Giá cước thuê tàu Aframax tăng 49% so với cùng kỳ tàu Medium Range tăng 22% và tàu Handysize tăng 12%. Việc định tuyến lại tàu tránh eo biển Hormuz có thể làm tăng khoảng cách vận chuyển qua Mũi Hảo Vọng từ đó tiếp tục đẩy giá cước tăng. Chỉ số giá cước vận tải dầu thô Baltic đạt khoảng 3.083 điểm tăng 55% sau sự kiện trong khi chỉ số vận tải dầu sản phẩm đạt khoảng 1.654 điểm tăng 83%.

DPM và DCM được hưởng lợi khi Iran chiếm khoảng 10% thương mại xuất khẩu urê toàn cầu và giá urê quốc tế tăng khoảng 22% lên mức 600 USD mỗi tấn qua đó giúp bù đắp chi phí khí tăng.

PLX và OIL có đánh giá trung lập khi giá dầu cao mang lại lợi ích ngắn hạn nhờ giá đầu vào thấp trong quý 4/2025 và kết quả quý 1/2026 được dự báo khả quan nhưng nếu giá dầu duy trì cao kéo dài có thể gây thua lỗ do giá bán lẻ bị điều tiết trong khi chi phí đầu vào tăng mạnh.

Ngoài ra, chuyên gia cũng chỉ ra nhóm điện gồm NT2, POW, QTP, và PPC chịu tác động tiêu cực nhẹ khi giá dầu khí và than tăng có thể làm giảm mức độ huy động dù phần lớn biến động giá đầu vào đã được chuyển cho EVN đối với sản lượng hợp đồng.