Tín dụng - Ngân hàng

Thanh khoản hệ thống cải thiện, lãi suất liên ngân hàng hạ đáng kể

Lãi suất liên ngân hàng về mức thấp, giao dịch quanh 4-5,36% cho các kỳ hạn ngắn qua đêm, 1 tuần và 2 tuần. Các kỳ hạn dài hơn lãi suất cao nhất chưa chạm 8%.

Bảng lãi suất thị trường liên ngân hàng áp dụng ngày 13/3/2026 ghi nhận lãi suất liên ngân hàng về mức khá thấp. Theo đó, lãi suất liên ngân hàng đã có 1 tuần hạ nhiệt đáng kể.

Thống kê cho thấy cụ thể, lãi suất qua đêm từ vùng 6,01% đầu tuần trước (9/3) đã giảm dần về 4,24% trong phiên thứ Năm; kỳ hạn 1 tuần giảm từ 6,42% xuống 5,07%; kỳ hạn 2 tuần giảm từ 6,70% xuống 5,60%; trong khi đó kỳ hạn 1 tháng ổn định hơn quanh vùng 7,13–7,22%. Riêng kỳ hạn 3 tháng lại nhích tăng nhẹ từ 7,35% lên 7,89%, cho thấy áp lực chi phí vốn trung hạn vẫn hiện hữu. Đến phiên thứ Sáu (13/3), lãi suất tiếp tục giảm với kỳ hạn qua đêm còn 4,00%; kỳ hạn 1 tuần còn 4,61%, kỳ hạn 2 tuần còn 5,36%. Các giao dịch ở kỳ hạn 1 tháng trở lên vẫn giữ xu hướng nhích nhẹ với 7,47%; kỳ hạn 3 tháng 7,87%. Giao dịch kỳ hạn 6 tháng và 9 tháng có lãi suất lần lượt 7,76% và 7,82%.

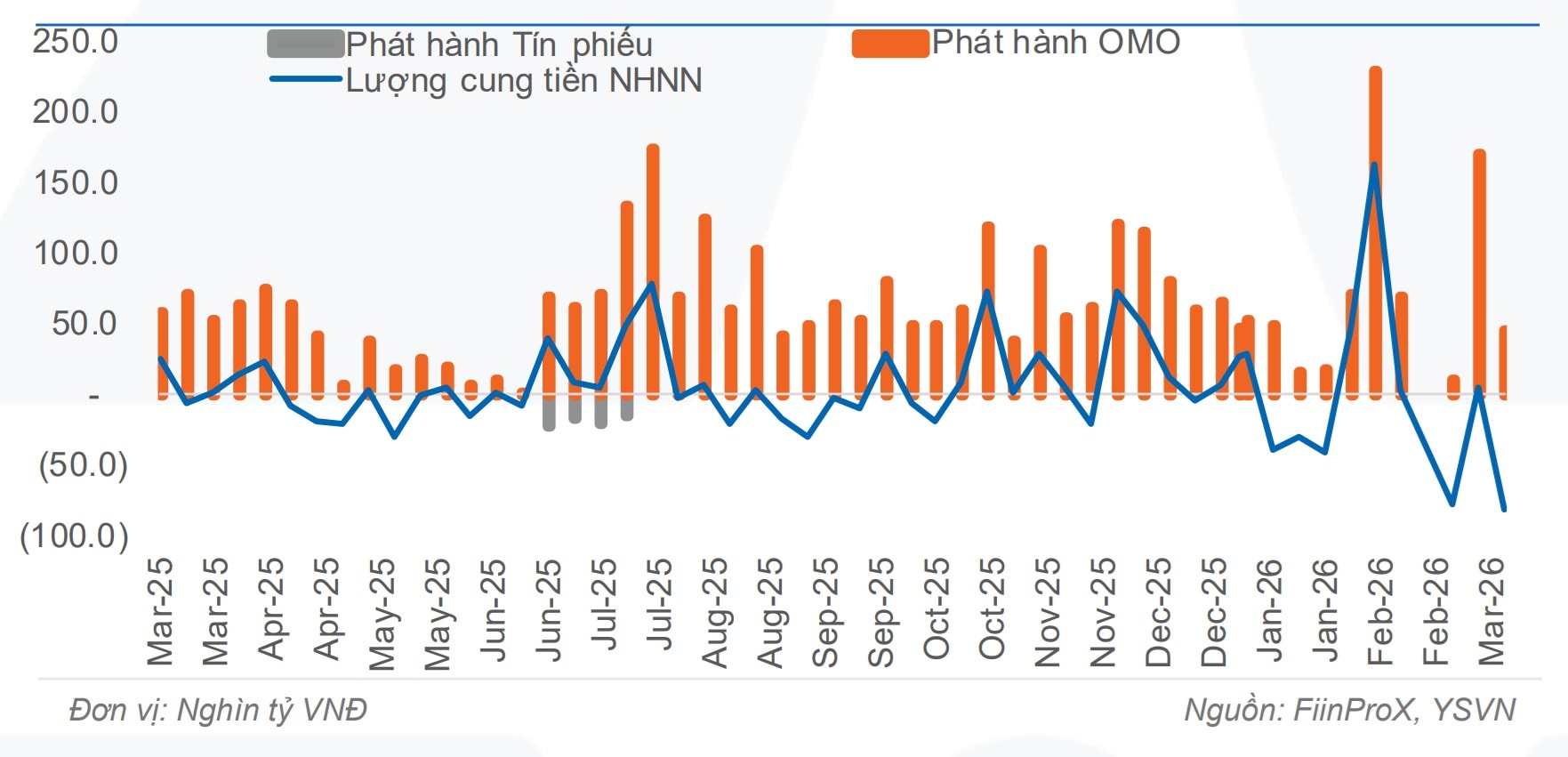

Tuần từ 9-13/3, Ngân hàng Nhà nước (NHNN) tiếp tục điều tiết thanh khoản theo hướng thận trọng khi phát hành 45,0 nghìn tỷ đồng qua kênh OMO, trong khi lượng đáo hạn lên tới 126,5 nghìn tỷ đồng, qua đó hút ròng khoảng 81,5 nghìn tỷ đồng khỏi hệ thống. Theo đó, quy mô OMO lưu hành giảm mạnh về 327,4 nghìn tỷ đồng từ mức 408,9 nghìn tỷ đồng cuối tuần trước.

Về cơ cấu kỳ hạn, NHNN tiếp tục hỗ trợ theo hướng ngắn–trung hạn và chủ động rút bớt lượng cung tiền sau nhịp bơm mạnh đầu tháng; lượng phát hành trong tuần tập trung tại các kỳ hạn 7 ngày (11,0 nghìn tỷ đồng), 14 ngày (11,0 nghìn tỷ đồng), 28 ngày (14,0 nghìn tỷ đồng) và 56 ngày (9,0 nghìn tỷ đồng).

Lãi suất liên ngân hàng giảm trong bối cảnh NHNN duy trì hút ròng cho thấy thanh khoản hệ thống đã cải thiện đáng kể so với tuần trước đó.

Ở tuần trước đó, một trong những điểm nhấn đáng chú ý của thị trường là cùng với bối cảnh xung đột Trung Đông và tỷ giá có dấu hiệu nhích tăng trở lại, từ ngày 3/3/2026, NHNN thực hiện hoán đổi USD/VND kỳ hạn 7 ngày theo cấu trúc mua USD giao ngay và bán USD kỳ hạn, với ngày giá trị T+1 là 04/03/2026. Giao dịch được niêm yết với tỷ giá mua giao ngay 23.837 VND/USD và tỷ giá bán kỳ hạn 23.843 VND/USD. Hạn mức tối đa 1 tỷ USD. Động thái này giúp tăng VND trong hệ thống, song song với duy trì bơm ròng trên thị trường mở, đã giúp điều tiết lãi suất liên ngân hàng đang tăng cao có nhịp điều chỉnh cho tuần này.

Đáng chú ý trước đó, giai đoạn tập trung vào tuần cuối tháng 2, các nghiệp vụ hoán đổi USD/VND triển khai từ đầu năm 2026 bước vào kỳ hoàn trả. Từ đầu năm đến giữa tháng 2, NHNN thực hiện 4 đợt hoán đổi ngoại tệ kỳ hạn 21 ngày, với tổng hạn mức công bố 6 tỷ USD. Nếu toàn bộ hạn mức được sử dụng, hệ thống ngân hàng nhận khoảng 143 nghìn tỷ đồng VND tại các ngày giá trị, tương đương gần 47% mức Citad quanh đầu tháng 3/2026 và khoảng 23% mức cuối năm 2025.

Đến cuối tháng 2, toàn bộ 6 tỷ USD hoán đổi lần lượt đáo hạn, kéo theo lượng VND khoảng 143 nghìn tỷ đồng được hoàn trả và quay trở lại NHNN trong thời gian ngắn. Thanh khoản hệ thống nhờ vậy tích cực hơn, giúp các nhà băng giảm bớt sức ép chịu chi phí cao trên thị trường vay mượn giữa các ngân hàng với nhau.

Tuy vậy, bên cạnh đó, dù lãi suất trên thị trường lãi suất liên ngân hàng đã hạ nhiệt, mặt bằng lãi suất huy động trên thị trường 1 vẫn duy trì nhịp tăng nhẹ. Trong số 50 ngân hàng được theo dõi, dữ liệu của Chứng khoán Yuanta Việt Nam ghi nhận có 6 ngân hàng điều chỉnh tăng lãi suất cho vay từ 10–60 điểm cơ bản; ngoài ra cũng có khoảng 2–3 ngân hàng điều chỉnh giảm nhẹ sau đợt tăng mạnh vừa qua. Lãi suất huy động kỳ hạn 12 tháng bình quân của nhóm 20 ngân hàng lớn hiện ở mức khoảng 5,85%, với mức cao nhất lên tới 7,2%.

Trên thị trường, một số ngân hàng có lãi suất huy động kỳ hạn 12 tháng cao, tập trung ở các khoản tiền gửi giá trị lớn, có điều kiện. Chẳng hạn MSB công bố mức lãi suất 9%/năm, áp dụng đối với khách hàng mở mới (hoặc số tiết kiệm mở từ đầu năm 2018 tự động gia hạn có kỳ hạn gửi 12 tháng, 13 tháng) và số tiền gửi từ 500 tỷ đồng trở lên cho kỳ hạn 13 tháng.

Cùng lãi suất đặc biệt 9%/năm cho kỳ hạn 12–13 tháng, PVComBank áp dụng khi gửi tiền tại quầy, với điều kiện duy trì số dư tối thiểu 2.000 tỷ đồng.

HDBank áp dụng lãi suất 8,1%/năm cho kỳ hạn 13 tháng và 7,7%/năm cho kỳ hạn 12 tháng, với điều kiện số dư tối thiểu 500 tỷ đồng. Ngân hàng con của HDBank là Vikki Bank áp dụng mức lãi suất 8,4%/năm đối với tiền gửi từ kỳ hạn 13 tháng trở lên, với số tiền gửi tối thiểu 999 tỷ đồng. Với tiền gửi không điều kiện tối thiểu, Vikki đang chi trả mức lãi suất tiền gửi 6,5%/năm cho kỳ hạn 12 tháng, và 6,6%/năm cho kỳ hạn 13 tháng.

Cake by VPBank áp dụng mức lãi suất 7,1-7,3%/năm đối với các kỳ hạn từ 6 đến 24 tháng. Ngân hàng còn công bố chính sách cộng thêm lãi suất lên đến 0,9% đối với lãi suất tiền gửi từ kỳ hạn 6 tháng, đẩy lãi suất tiết kiệm cao nhất lên trên 8%/năm trong tháng 3.

VIB có chương trình huy động với lãi suất tiền gửi online áp dụng cho kỳ hạn từ 6 tháng đến 11 tháng ở mức 7,9%/năm,

Ngoài ra, nhiều ngân hàng cũng có lãi suất ưu đãi từ trên 7%-8% cho các khoản tiết kiệm tùy chương trình, kỳ hạn... như SeABank, OCB, PGBank, MBV... Trong khi ở nhóm Big4 gồm Agribank, Vietcombank, BIDV và VietinBank , lãi suất huy động kỳ hạn dài vẫn duy trì mốc 5,3%/năm.

Trong ngắn hạn, lãi suất liên ngân hàng nhiều khả năng tiếp tục duy trì xu hướng ổn định, đặc biệt ở các kỳ hạn ngắn, khi NHNN đã đưa quy mô OMO lưu hành xuống thấp hơn đáng kể và áp lực thanh khoản ngắn hạn không còn quá lớn, ông Nguyễn Thế Minh - Giám đốc Phân tích Khối Khách hàng cá nhân và Phát triển sản phẩm, Chứng khoán Yuanta Việt Nam nhận định.

Tuy nhiên, theo ông Thế Minh, các kỳ hạn 1–3 tháng có thể vẫn neo ở vùng cao hơn do lãi suất huy động trên thị trường 1 còn chịu áp lực tăng và nhu cầu cân đối nguồn vốn trung hạn của các ngân hàng chưa giảm rõ rệt. Bên cạnh đó, mặt bằng lãi suất toàn cầu đang trở nên nhạy cảm hơn với rủi ro lạm phát; việc giá dầu tăng khiến thị trường cắt giảm kỳ vọng hạ lãi suất tại Mỹ, châu Âu và Anh, qua đó có thể tạo thêm áp lực lên lãi suất và tỷ giá trong nước.