Tài chính doanh nghiệp

“Điểm rơi” phát hành trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp (TPDN) không chỉ chững lại trong tháng 2/2026 do yếu tố mùa vụ, mà còn do tương quan với cơ cấu vốn tín dụng và triển vọng của nền kinh tế.

Diễn đàn Doanh nghiệp đã có cuộc trao đổi với ông Nguyễn Thế Minh, Giám đốc Khối Phân tích Công ty Chứng khoán Yuanta Việt Nam, xung quanh vấn đề này.

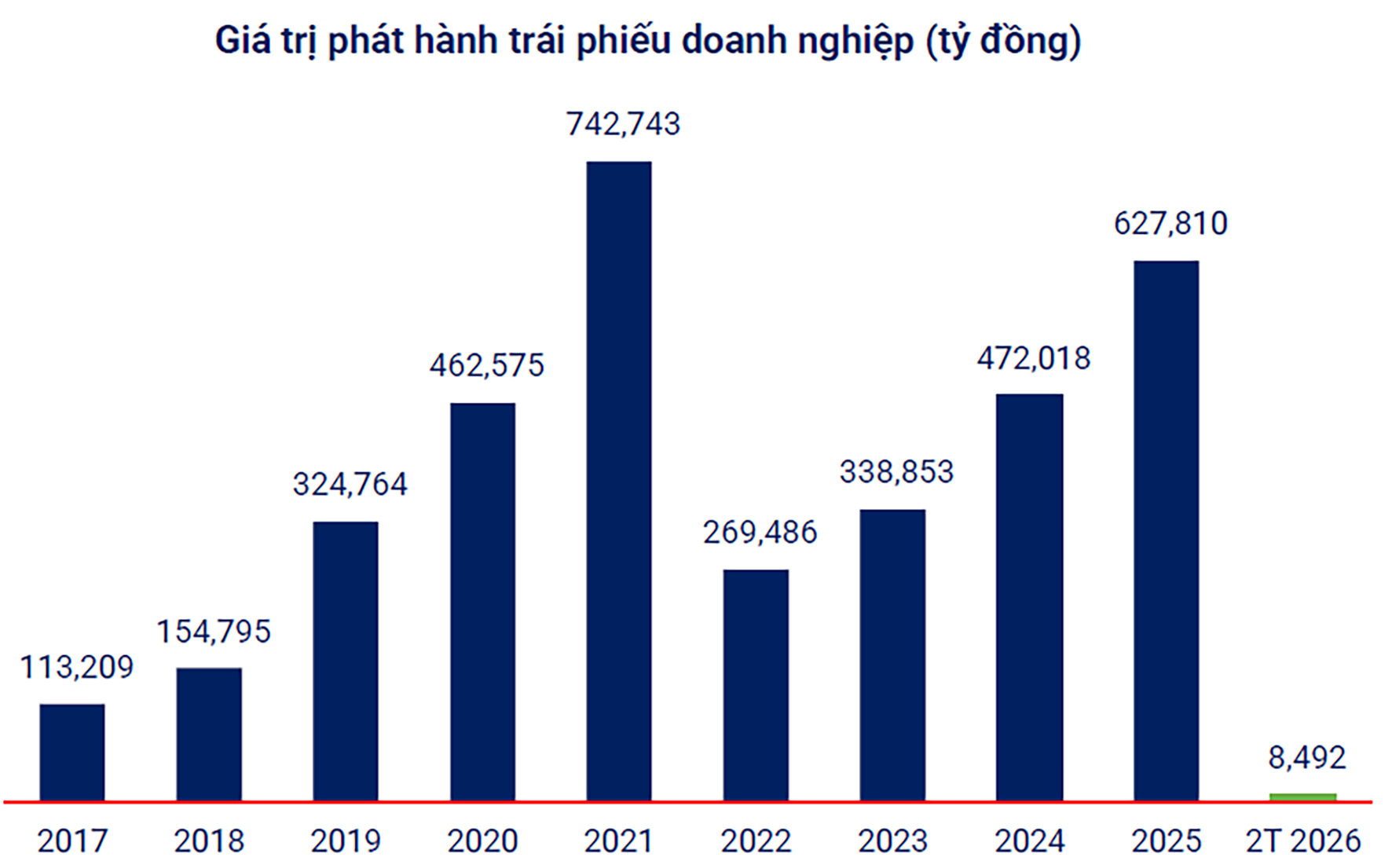

- Theo Hiệp hội Thị trường trái phiếu Việt Nam, có gần 3,38 nghìn tỷ đồng TPDN được phát hành trong tháng 2/2026, trong đó chỉ có 1 đợt phát hành riêng lẻ. Trong bối cảnh nhu cầu vốn từ kênh ngân hàng có sự kiểm soát, sự chững lại của thị trường trái phiếu 2 tháng đầu năm nay cho thấy điều gì, thưa ông?

Thứ nhất, trong quý 1/2026, doanh nghiệp cần nguồn vốn, nhưng lãi suất ngân hàng đang khá cao. Trong khi đó, room tín dụng của các ngân hàng cũng không thoải mái hay quá dư dả trong 2 tháng đầu năm nay (không được cho vay quá 25% hạn mức room tín dụng).

Song song đó, tăng trưởng huy động cũng chậm, nhiều ngân hàng cho thấy tăng trưởng huy động âm so với cùng kỳ năm ngoái. Điều này đồng nghĩa với việc các ngân hàng không còn rủng rỉnh về thanh khoản, dẫn đến các doanh nghiệp, dù có nhu cầu tín dụng, nhưng không dễ tiếp cận.

Thứ hai, thông thường trong 2 tháng đầu năm, các doanh nghiệp chủ yếu tập trung vào room tín dụng của các ngân hàng, chứ chưa có kế hoạch sử dụng kênh vốn huy động từ thị trường vốn như phát hành hay huy động trên thị trường trái phiếu. Các kế hoạch lớn sẽ được đại hội cổ đông thông qua.

Thứ ba, các doanh nghiệp đang có động thái thận trọng hơn trong tình hình hiện nay, nhất là thời điểm sau Tết nguyên đán, căng thẳng địa chính trị xảy ra, có khả năng ảnh hưởng đến kinh tế trong bối cảnh lạm phát tăng trở lại. Do đó, việc mở rộng hoạt động sản xuất kinh doanh giai đoạn này sẽ được xem xét kỹ hơn; chưa kể là rủi ro thuế quan vẫn còn hiện hữu. Đó là những yếu tố phần nào khiến nhu cầu vốn trên thị trường vốn không sôi động lắm.

- Vậy theo ông, khi quý 2 bắt đầu và khả năng ngân hàng có room tín dụng mới, mùa đại hội cổ đông cũng sẽ diễn ra và thông qua các kế hoạch phát hành, thì bức tranh thị trường trái phiếu có khác so với giai đoạn vừa qua?

Về mặt mùa vụ, thông thường, lượng phát hành trái phiếu sẽ tập trung vào thời điểm giữa năm hoặc cuối năm. Đây là lúc các doanh nghiệp chuẩn bị hồ sơ phát hành, hoặc thường là sau đại hội cổ đông (khoảng quý 2). Khi đó, lượng phát hành trái phiếu sẽ thực sự sôi động trở lại.

Trong bối cảnh xung đột vẫn còn và nhiều yếu tố rủi ro phía trước như thuế quan, tôi cho rằng yếu tố trọng yếu là lãi suất đang ở mức khá cao. Đây là mức nhạy cảm mà các doanh nghiệp rất ngại. Nếu phát hành trái phiếu vào thời điểm này thì lãi suất chắc chắn không hề thấp.

Do đó, khả năng cao là các doanh nghiệp sẽ ưu tiên đi vào kênh tín dụng ngân hàng nhiều hơn là trái phiếu, bởi với kênh tín dụng, doanh nghiệp vẫn chủ động được kế hoạch ngắn hạn hơn.

Bên cạnh đó, rủi ro địa chính trị hiện nay khiến các doanh nghiệp rất thận trọng trong việc đặt kế hoạch năm nay như đã chia sẻ. Khảo sát của chúng tôi cho thấy tâm lý chung của nhiều doanh nghiệp là họ đang chờ đợi các căng thẳng hạ nhiệt rõ ràng hơn, theo đó sẽ định hình chi tiết về nhu cầu vốn. Vì vậy, sang quý 2, hoặc khoảng giữa đến cuối quý 2 sang quý 3 thì kênh trái phiếu mới dần có sự sôi động trở lại.

- Cùng với không khí phát hành sơ cấp trầm lắng, các doanh nghiệp nói chung và ngân hàng nói riêng cũng hạn chế việc mua lại trái phiếu trước hạn. Có nghĩa là hoạt động tái cấu trúc nguồn vốn dường như đang chững lại?

Việc hạn chế tái cấu trúc nguồn vốn có hai vấn đề. Một phần là khả năng tái cấu trúc các khoản nợ, vì muốn thực hiện thì cần có nguồn vốn, nhưng thanh khoản hệ thống ngân hàng hiện nay không quá dồi dào để doanh nghiệp thực hiện việc đó. Không loại trừ vào thời điểm cuối năm 2025, hoạt động tái cấu trúc các khoản vay, khoản nợ, thậm chí vay ngân hàng để tái cấu trúc các khoản trái phiếu đáo hạn rồi phát hành mới, đã được thực hiện xong rồi. Do đó, trong giai đoạn này, phát hành trái phiếu bắt đầu có sự chững lại.

Một phần nữa, nó phản ánh việc thanh khoản hệ thống ngân hàng không đủ đảm bảo để cơ cấu lại các khoản vay hiện nay của doanh nghiệp. Doanh nghiệp thực sự đang trông vào thanh khoản ngân hàng.

Trong khi đó, ngân hàng thường mua lại trái phiếu trước hạn để tái cấu trúc vốn khi phát hành mới thấp; tái cấu trúc nguồn vốn là để giúp chi phí vốn rẻ hơn. Nhưng khi lãi suất không còn thuận lợi thì họ cũng sẽ không thúc đẩy mua lại trái phiếu trước hạn nhiều như trước đây.

Tóm lại, 2 yếu tố trọng yếu để thị trường vốn thực sự sôi động, sẽ là thanh khoản ngân hàng và tương quan lãi suất ngân hàng. Kênh công cụ vốn nợ với khu vực sản xuất, kinh doanh, bất động sản dự báo từ quý 2 trở đi, vẫn sẽ hoạt động với sự tăng trưởng nhất định nhưng không quá mức sôi động, ngoại trừ nhu cầu vốn với các dự án lớn và trọng điểm cần cú hích, vai trò của thị trường trái phiếu doanh nghiệp cũng như chất xúc tác từ bối cảnh vĩ mô đảo chiều.

- Trân trọng cảm ơn ông!