Tín dụng - Ngân hàng

Ngân hàng chuyển sang giai đoạn cấu trúc mới trong 2026

Ngành ngân hàng năm 2026 được dự báo triển vọng gắn với giai đoạn cấu trúc mới có sự chuyển dịch, đi cùng nhu cầu vốn ngắn, trung và dài hạn.

Kinh tế Việt Nam đặt mục tiêu tăng trưởng GDP 10% năm 2026, với chính sách tài khóa sẽ là động lực tăng trưởng chủ đạo khi dư địa mở rộng chính sách tiền tệ hạn chế hơn rất nhiều sau gần ba năm nới lỏng để thúc đẩy phục hồi kinh tế.

Chuyển sang giai đoạn cấu trúc mới

Sau giai đoạn tập trung vào phục hồi kinh tế hậu đại dịch với nhiều chính sách hỗ trợ được triển khai liên tục, ngành ngân hàng bước vào năm 2026 với cả những cơ hội lẫn những ràng buộc mang tính cấu trúc khác biệt hơn hẳn.

Về mặt thuận lợi, bối cảnh vĩ mô với mục tiêu tăng trưởng GDP đầy tham vọng ở mức 10% và dư địa nới lỏng chính sách tiền tệ hạn chế đồng nghĩa với việc động lực tăng trưởng được chuyển trọng tâm sang chính sách tài khóa và thị trường vốn đóng vai trò quan trọng hơn trong việc huy động và phân bổ vốn đầu tư dài hạn, ông Tùng Đỗ - chuyên gia phân tích Chứng khoán Rồng Việt (VDSC) nhận định. Theo ông, làn sóng đầu tư công mạnh mẽ đang tạo ra những điều kiện thuận lợi nhất định cho hoạt động ngân hàng liên quan đến vấn đề thanh khoản.

Theo đó, cho năm 2026, chi đầu tư phát triển dự toán đạt trên 1,1 triệu tỷ đồng, tăng hơn 40% so với cùng kỳ, và bội chi ngân sách dự toán là hơn 600.000 tỷ đồng, tăng gần 30% so với cùng kỳ và tương ứng 4,2% GDP, cao hơn mức 3,6% của năm 2025. Như vậy, dòng tiền lớn sẽ được bơm vào nền kinh tế và bồi đắp trực tiếp vào nguồn vốn huy động của hệ thống ngân hàng, từ đó tạo áp lực giảm lên mặt bằng lãi suất liên ngân hàng. Đây là cơ chế truyền dẫn tích cực từ tài khóa sang tiền tệ, giúp bù đắp phần nào cho dư địa chính sách tiền tệ đang bị thu hẹp trong năm nay.

Tuy nhiên, ở góc nhìn khách quan và cập nhật với thị trường hiện tại, cần lưu ý rằng đầu tư công cũng đang đứng trước những áp lực khi giá nguyên nhiên liệu đầu vào của mọi hàng hóa leo thang, dẫn đến giá nguyên vật liệu xây dựng đang và sẽ tăng mạnh. Các dự án trọng điểm sẽ đứng trước thách thức cần năng lực tự chủ của các doanh nghiệp trong cung cấp nguyên vật liệu triển khai, thi công công trình đảm bảo tiến độ. Đây cũng vẫn là cơ hội của ngân hàng đối với nhà sản xuất cung ứng vật liệu xây dựng nội địa, có sự tự chủ cao.

Đối với đầu tư của khu vực tư nhân, chuyên gia VDSC nhận định, vai trò của thị trường vốn, bao gồm thị trường chứng khoán và trái phiếu, trong việc cung cấp nguồn vốn trung và dài hạn sẽ được nhấn mạnh khi kênh tín dụng ngân hàng được kiểm soát chặt chẽ hơn về tăng trưởng.

Trong ngắn hạn, nhu cầu phát hành trái phiếu doanh nghiệp được dự báo sẽ gia tăng đáng kể, và kéo theo cơ hội tăng trưởng hấp dẫn cho các ngân hàng, hay công ty chứng khoán có năng lực mạnh trong hoạt động thu phí dịch vụ ngân hàng đầu tư, tư vấn mua bán sáp nhập và thu nhập kinh doanh trái phiếu doanh nghiệp. Dài hạn hơn, dư địa phát triển thị trường trái phiếu doanh nghiệp Việt Nam rõ ràng là còn rất lớn khi quy mô thị trường hiện nay mới tương đương khoảng 10-11% GDP, thấp hơn đáng kể so với mục tiêu 25% GDP tới năm 2030 theo định hướng của Chính phủ.

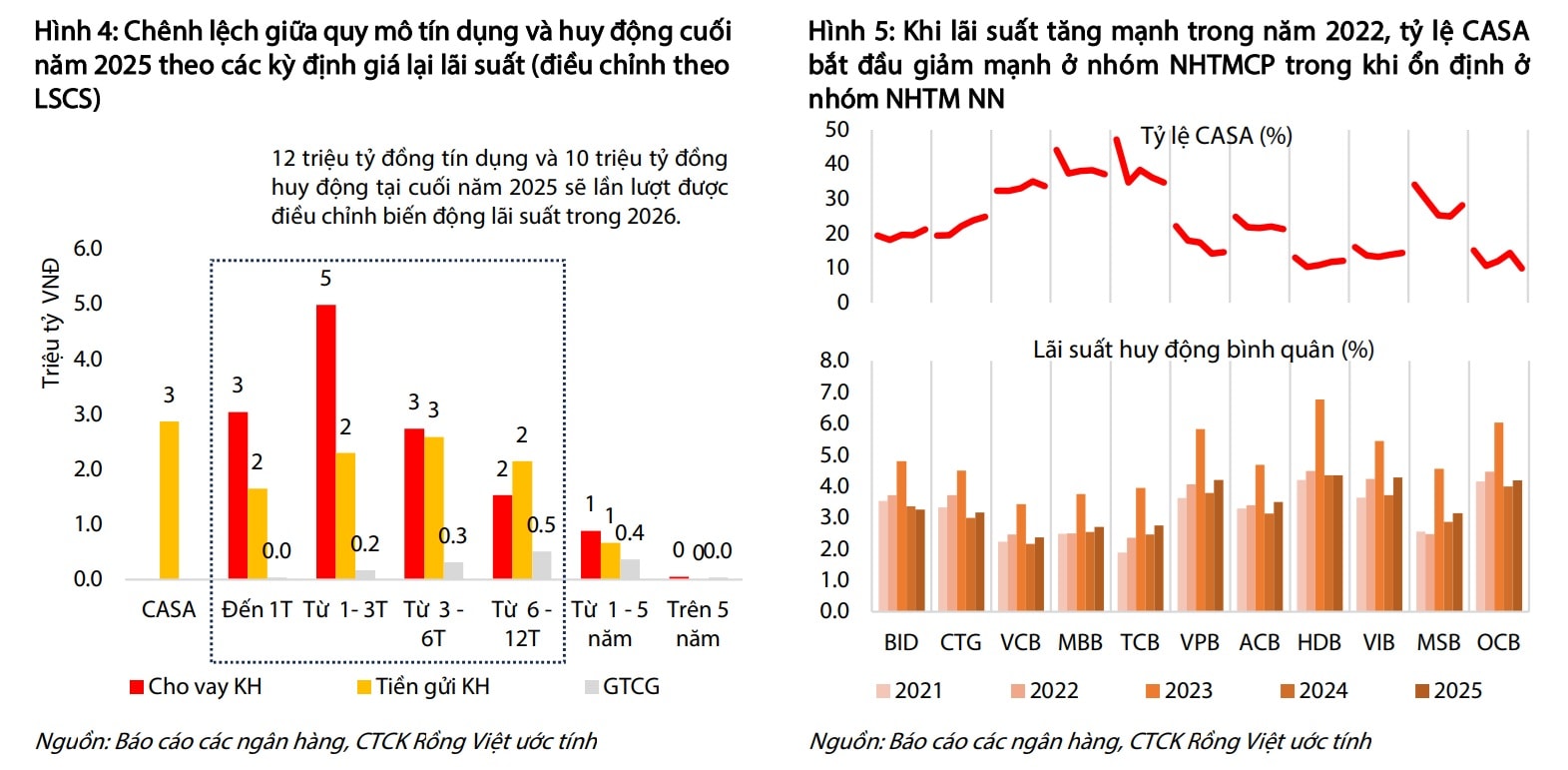

Một điểm sáng đáng chú ý trong năm 2026 là dư địa cải thiện NIM của các ngân hàng. Dư địa mở rộng NIM trong ngắn hạn được thúc đẩy bởi quá trình định giá lại lãi suất của các khoản vay, đặc biệt trong giai đoạn 3 tháng đầu năm 2026 khi quy mô các khoản vay được điều chỉnh lãi suất lên mức cao hơn đáng kể so với quy mô nguồn vốn huy động được điều chỉnh lãi suất trong cùng thời gian.

Trong trung hạn, theo ông Tùng Đỗ, khả năng mở rộng NIM sẽ phụ thuộc vào khả năng các ngân hàng gia tăng biên độ giữa mặt bằng lãi suất cho vay so với chi phí vốn, khả năng bảo vệ tỷ lệ CASA trong bối cảnh lãi suất huy động tăng mạnh và khả năng gia tăng tỷ trọng các sản phẩm có lợi suất cao trong cấu trúc danh mục tín dụng.

Thách thức về cấu trúc cho năm 2026

Dù có nhiều yếu tố hỗ trợ, ngành ngân hàng năm 2026 cũng đứng trước không ít thách thức đáng kể. Dư địa chính sách tiền tệ đã bị thu hẹp sau nhiều năm triển khai các gói hỗ trợ phục hồi kinh tế, trong khi áp lực lạm phát từ bên ngoài do rủi ro thương mại và địa chính trị toàn cầu vẫn còn rất phức tạp. Điều này được thể hiện rõ qua quan điểm thận trọng của Ngân hàng Nhà nước trong điều hành chính sách, bao gồm việc giảm chỉ tiêu tăng trưởng tín dụng mục tiêu ngay từ đầu năm xuống 15%.

Chuyên gia nhận định tăng trưởng tín dụng cũng chịu sức ép giảm tốc từ hai yếu tố cấu trúc:

Một mặt, động lực tăng trưởng truyền thống đến từ bất động sản bị Ngân hàng Nhà nước kiềm chế thông qua các biện pháp kiểm soát dòng vốn, làm mất đi một đầu kéo quan trọng của tổng dư nợ toàn hệ thống. Mặt khác, lãi suất cho vay đã tăng khá mạnh trong thời gian gần đây, khiến nhu cầu tín dụng tiêu dùng và đầu tư cá nhân bị trì hoãn. "Trong bối cảnh thách thức này, tốc độ tăng trưởng tín dụng của ngành ngân hàng được dự phóng sẽ giảm tốc trong năm 2026 xuống còn 17%, từ mức 20% của năm 2025", chuyên gia dự báo.

Thách thức trực tiếp và rõ ràng nhất trong ngắn hạn đối với các ngân hàng là bài toán kiểm soát thanh khoản. Mặc dù lãi suất huy động đã tăng mạnh ở nhiều ngân hàng ngay từ những tháng đầu năm, huy động vốn chỉ tăng 0,8% trong khi tín dụng đã tăng 1,4% trong hai tháng đầu năm 2026, khoảng cách chênh lệch giữa cung-cầu vốn vẫn còn tồn tại.

Để thu hẹp khoảng cách này, lãi suất huy động nhiều khả năng tiếp tục tăng trong ngắn hạn trước khi tỷ lệ LDR được kiểm soát tốt hơn. Ngoài ra, các ngân hàng cũng phải kiểm soát tỷ lệ vốn ngắn hạn cho vay trung dài hạn vốn có xu hướng tăng trong năm 2025. Một thách thức lớn thứ ba của ngành ngân hàng là nguy cơ nợ xấu gia tăng trở lại khi lãi suất có biến động mạnh, chuyên gia lưu ý.