Chứng khoán

Cơ hội nào từ nhóm ngành phân bón?

Sự khác biệt về mô hình sản xuất và khả năng tự chủ nguyên liệu sẽ quyết định mức độ hưởng lợi hay chịu tác động tiêu cực từ xung đột Trung Đông đối với nhóm ngành phân bón Việt Nam.

Xung đột Trung Đông đang tạo ra những tác động nhất định lên thị trường phân bón toàn cầu. Bất kỳ gián đoạn nào tại Eo biển Hozmuz đều kích hoạt chuỗi phản ứng dây chuyền từ nguồn cung, chi phí đầu vào đến logistics, đẩy giá phân bón quốc tế lên mặt bằng cao mới.

Phân hóa lợi ích trong ngành

Theo phân tích của ACBS, tác động từ căng thẳng ở Eo biển Hormuz đến giá phân bón xuất phát từ ba yếu tố. Thứ nhất, khoảng 33% sản lượng phân bón toàn cầu, đặc biệt là amoniac và lưu huỳnh, được vận chuyển qua eo biển này.

Khu vực Trung Đông bao gồm Saudi Arabia, Qatar, Oman và Iran đồng thời là trung tâm sản xuất lớn, chiếm tới 25-30% lượng urê xuất khẩu toàn cầu. Rủi ro phong tỏa hoặc gián đoạn vận tải qua Eo biển Hozmuz khiến dòng hàng hóa không thể lưu thông, từ đó gây thiếu hụt nguồn cung.

Thứ hai, Eo biển Hormuz cũng là tuyến trung chuyển quan trọng của dầu thô và khí tự nhiên hóa lỏng (LNG). Do đó, bất ổn tại đây có thể khiến giá năng lượng toàn cầu tăng mạnh. Khi giá khí leo thang, chi phí sản xuất phân đạm tăng tương ứng, thậm chí buộc nhiều nhà máy tại châu Âu phải cắt giảm công suất, làm trầm trọng thêm tình trạng thiếu cung.

Thứ ba, giá nhiên liệu tăng theo giá dầu khiến tổng chi phí vận chuyển bị đội lên đáng kể, cuối cùng được phản ánh trực tiếp vào giá bán phân bón.

Dưới tác động kép của yếu tố địa chính trị và chính sách vĩ mô, ngành phân bón Việt Nam đang chứng kiến sự phân hóa.

Theo ACBS, các doanh nghiệp sản xuất urê từ khí tự nhiên như DCM và DPM sẽ hưởng lợi. Khi giá urê thế giới tăng do thiếu nguồn cung từ Trung Đông, các doanh nghiệp này có thể điều chỉnh giá bán trong nước, đồng thời cải thiện biên lợi nhuận từ xuất khẩu.

Song song đó, chính sách áp thuế VAT đầu ra 5% đối với phân bón (có hiệu lực từ giữa năm 2025) đang trở thành yếu tố hỗ trợ quan trọng với doanh nghiệp nội. Điểm mấu chốt của chính sách này là cho phép doanh nghiệp được khấu trừ thuế VAT đầu vào đối với các chi phí nguyên vật liệu như khí, hóa chất và vật tư phụ trợ. Điều này giúp giảm đáng kể chi phí sản xuất, từ đó cải thiện biên lợi nhuận gộp.

Trong đó, Công ty CP Phân đạm và Hóa chất Hà Bắc (DHB) nổi lên như một trường hợp đặc biệt. Khác với phần lớn doanh nghiệp trong ngành, DHB sử dụng than đá nội địa làm nguyên liệu sản xuất, giúp gần như miễn nhiễm với biến động giá khí và dầu trên thị trường quốc tế. Trong kịch bản giá năng lượng tiếp tục tăng, doanh nghiệp này có thể tận dụng chênh lệch giữa giá bán đầu ra và chi phí đầu vào để mở rộng biên lợi nhuận.

Ngược lại, các doanh nghiệp phụ thuộc vào nguyên liệu nhập khẩu lại đối mặt với nhiều rủi ro. Công ty CP Phân bón Bình Điền (BFC), với mô hình phối trộn NPK từ các loại phân đơn như urê, DAP và kali, sẽ chịu áp lực chi phí đầu vào tăng mạnh khi giá nguyên liệu và cước vận tải leo thang.

Tương tự, DAP - Vinachem (DDV) dù có lợi thế quặng apatit trong nước nhưng vẫn phụ thuộc vào lưu huỳnh và amoniac nhập khẩu, trong khi đó Trung Đông là nguồn cung lớn. Nếu chuỗi cung ứng bị gián đoạn kéo dài, chi phí sản xuất sẽ tăng đáng kể, kéo theo biên lợi nhuận của DDV suy giảm.

Cơ hội trong thách thức

Dù đối mặt với nhiều biến động, nhiều chuyên gia dự báo triển vọng ngành phân bón Việt Nam năm 2026 vẫn được đánh giá tích cực, với tăng trưởng doanh thu và lợi nhuận dự kiến đạt 5-15%.

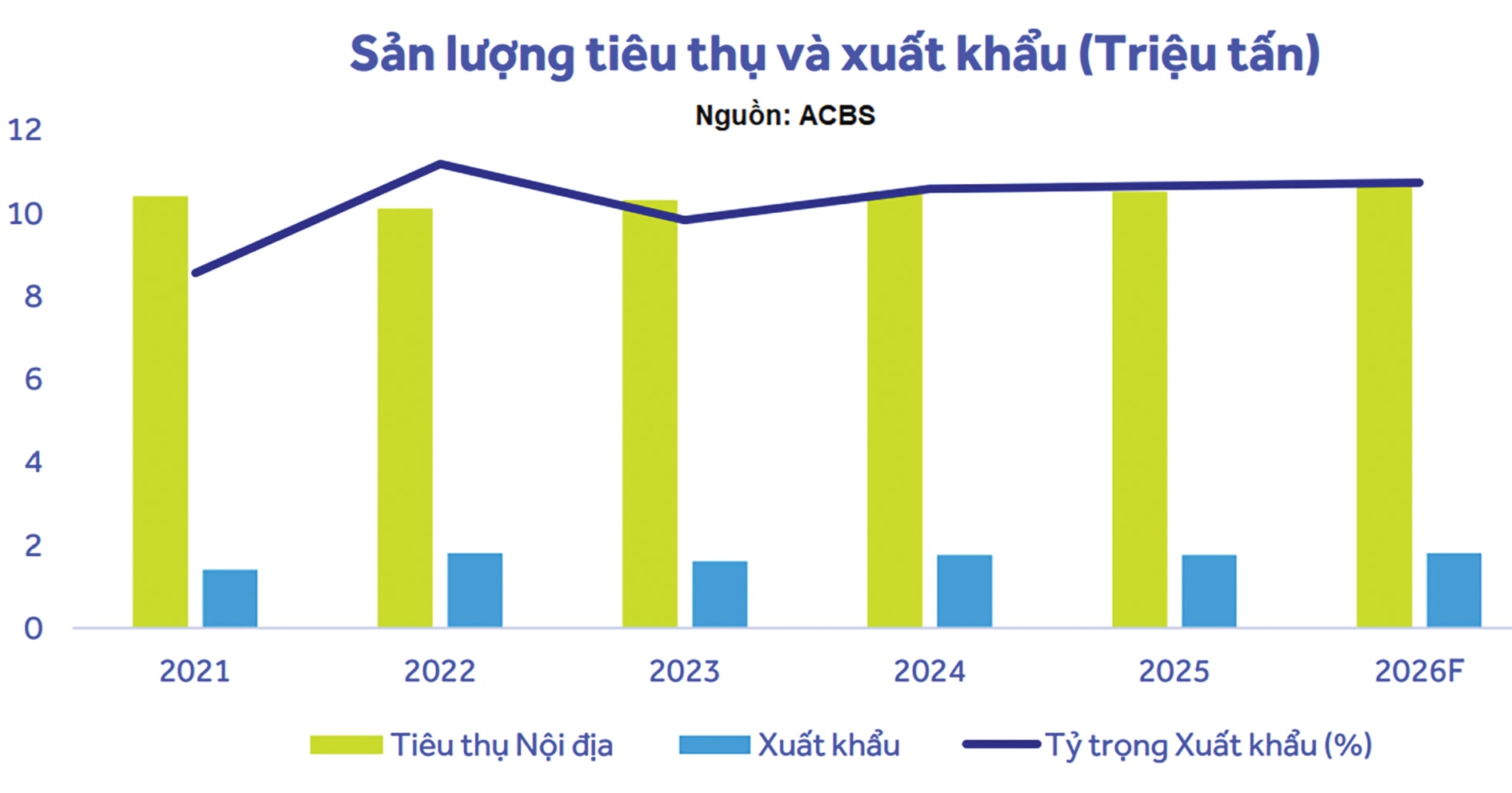

Động lực chính đến từ việc giá bán duy trì ở mức cao do nguồn cung toàn cầu bị thắt chặt, trong khi chính sách VAT tiếp tục phát huy hiệu quả trong việc cải tiện chi phí sản xuất. Bên cạnh đó, nhu cầu tiêu thụ nội địa dự kiến tăng nhẹ khoảng 2%, đạt 10,7 triệu tấn, nhờ giá nông sản duy trì ở mức cao. Ngoài ra, hoạt động xuất khẩu cũng được kỳ vọng tăng trưởng, với sản lượng khoảng 1,8 triệu tấn, tập trung vào các thị trường như Campuchia, Hàn Quốc và Philippines.

Về cơ hội đầu tư, các cổ phiếu như DCM và DPM được đánh giá có triển vọng ổn định nhờ hưởng lợi kép từ giá bán và chính sách thuế. Trong khi đó, DHB mang tính chất cơ hội cao khi có lợi thế chi phí độc lập với giá năng lượng toàn cầu.

Ông Trần Đức Anh, Giám đốc vĩ mô và Chiến lược đầu tư Công ty Chứng khoán KBSV cho rằng trong bối cảnh thị trường chứng khoán rung lắc như hiện nay, chiến lược hợp lý không phải là rời bỏ thị trường mà là tái cơ cấu danh mục theo hướng phòng thủ chủ động.

“Nhà đầu tư không nên nắm giữ toàn bộ danh mục ở trạng thái cổ phiếu, cần có tỷ trọng tiền mặt để đảm bảo linh hoạt; tập trung vào các ngành hưởng lợi từ giá hàng hóa và cước vận tải. Riêng với nhóm phân bón, biên lợi nhuận có tiềm năng cải thiện nhờ giá bán tăng và lợi thế tự chủ nguồn khí đầu vào. Các doanh nghiệp như DPM, DCM có vị thế cạnh tranh rõ rệt. Tuy nhiên, nhà đầu tư vẫn cần theo dõi sát mốc giá dầu ở mốc 110 USD/thùng; nếu giá dầu vượt ngưỡng này và duy trì ở mức cao, nhà đầu tư cần giảm mạnh tỷ trọng cổ phiếu để phòng ngừa rủi ro suy thoái”, ông Đức Anh khuyến nghị.