Tín dụng - Ngân hàng

Nợ xấu vào chu kỳ mới?

Sau giai đoạn tăng trưởng tín dụng mạnh mẽ năm 2025, chất lượng tài sản các ngân hàng từ chỗ đi ngang đang đứng trước thách thức mới.

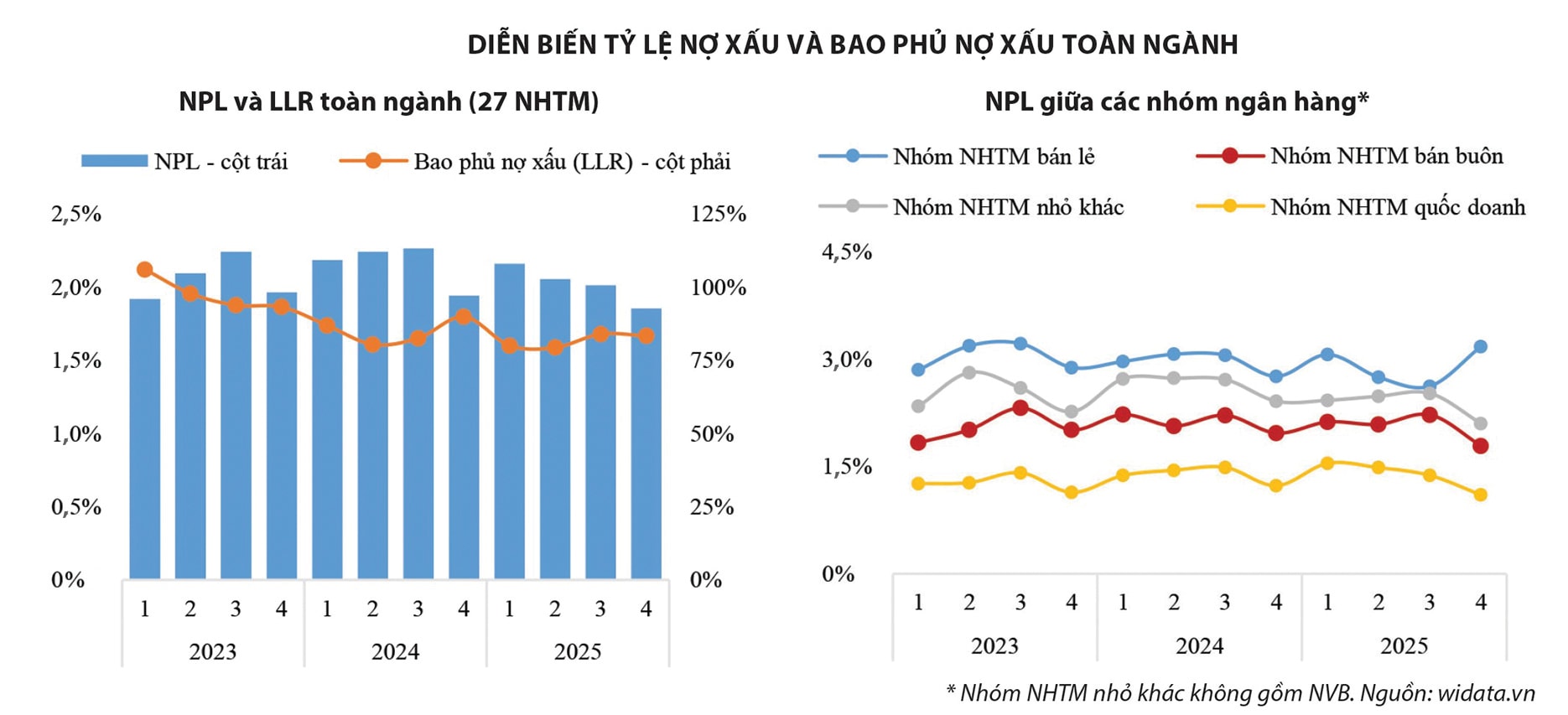

Tỷ lệ nợ xấu toàn ngành ngân hàng đã giảm từ 2,3% năm 2024 xuống 2,1% trong năm 2025, chủ yếu nhờ sự cải thiện tại các ngân hàng quốc doanh và một số ngân hàng lớn.

Bức tranh nợ xấu phân hóa

Thực tế trên cũng phản ánh rõ nét tương quan tăng trưởng tín dụng mạnh mẽ của toàn ngành ngân hàng gần 20% trong năm 2025. Cùng với đó, có sự hỗ trợ từ yếu tố phục hồi của thị trường bất động sản, giúp ACB, Techcombank và VPBank cải thiện tỷ lệ nợ xấu chậm trả. Bên cạnh đó, danh mục cho vay mua nhà mang tính đầu cơ, như tại VIB, OCB, TPBank và ABBank cũng được cải thiện. Nợ xấu tại các ngân hàng như MB liên quan đến năng lượng, VietinBank liên quan đến khách hàng doanh nghiệp cũng cải thiện khả năng trả nợ.

Ngoài ra, không thể không kể đến nỗ lực của 4 ngân hàng Vietcombank, VPBank, HDBank, MBBank dành cho 4 ngân hàng yếu kém được chuyển giao bắt buộc và tái cơ cấu thành VCBNeo, PGBank, Vikki Digital Bank và MVB. Các nhà băng hậu hoàn tất chuyển giao bắt buộc không chỉ thay đổi tên và nhận diện thương hiệu, định hướng hoạt động, mà còn được nhà băng mẹ hỗ trợ ở nhiều khía cạnh bao gồm bán dư nợ ở một số tổ chức, giúp tạo đà tăng trưởng tín dụng, thu nhập, cải thiện chất lượng tài sản.

GPBank lãi hơn 500 tỷ đồng; VCBNeo lãi 1.800 tỷ đồng; MBV lãi hơn 100 tỷ đồng và Vikki Bank cũng ghi nhận kết quả kinh doanh tích cực cuối 2025 cho thấy hiệu quả này.

Đặc biệt, chuyển dịch cải thiện chất lượng tài sản giúp các nhà băng nhóm yếu kém cũ giảm gánh lo nợ xấu lên hệ thống khá rõ ràng. Lãnh đạo ngân hàng MB cho biết chất lượng tài sản của MBV sau 1 năm tiếp nhận được cải thiện mạnh mẽ. Theo đó, nợ quá hạn giảm từ 30,9% xuống 3,73%; nợ xấu từ 29,3% xuống 3,1%. Công ty Quản lý nợ và Khai thác tài sản MB (MBAMC) trực tiếp tham gia công tác quản lý, xử lý nợ xấu tại MBV.

Trong khi nợ xấu nội bảng của nhóm ngân hàng yếu kém được tái cơ cấu với các động thái xử lý nợ xấu quyết liệt, mạnh mẽ, thì với nhóm ngân hàng niêm yết trên sàn, sự phân hóa cũng trở nên sâu sắc hơn khi nhóm này có tổng nợ xấu nội bảng tại thời điểm 31/12/2025 đạt 262.491 tỷ đồng, tăng thêm 32.445 tỷ đồng so với cuối năm trước, tương đương mức tăng 14%. Một số nhà băng đã tăng nợ xấu đột biến như STB, hay đáng kể như VPBank, BIDV… với áp lực tổng nợ xấu của 27 ngân hàng lớn vượt ngưỡng 10 tỷ USD, là biến số rất cần tính toán của ngành ngân hàng trong 2026.

Những yếu tố không thể chủ quan

Bước sang năm 2026, biến số nợ xấu được xem là hệ quả của chu kỳ tăng trưởng tín dụng mạnh mẽ vừa qua, dự báo sẽ gây áp lực lên việc trích lập dự phòng và kiểm soát rủi ro của các nhà băng. Đây sẽ là áp lực kép trong bối cảnh các ngân hàng phải cùng lúc vượt qua “bài test” năng lực tài chính và hiệu quả kinh doanh với các thách thức đến từ:

Thứ nhất, kiểm soát hạn mức tín dụng chặt chẽ hơn, đặc biệt kiểm soát tốc độ tăng trưởng tín dụng vào bất động sản - bất động sản đầu cơ. Điều này đồng nghĩa tăng trưởng tín dụng hẹp sẽ không còn tác động, có thể giúp "pha loãng" tỷ lệ nợ xấu trên tổng dư nợ như năm 2025. Cùng với đó, thị trường bất động sản được dự báo có khó khăn hơn về nguồn vốn, có thể bị “khựng” lại không chỉ gây áp lực lên khả năng bán hàng, tiền bán thu hồi trả nợ của các chủ đầu tư, mà còn có thể làm tăng tỷ lệ chậm trả các khoản vay, đặc biệt vay đầu cơ địa ốc.

“Khi cung tín dụng bị kiềm chế và dòng vốn vào các lĩnh vực như bất động sản bị siết chặt, các ngân hàng mất đi "đầu kéo" dư nợ truyền thống, khiến việc kiểm soát tỷ lệ nợ xấu trở nên khó khăn hơn”, ông Nguyễn Lê Ngọc Hoàn, Chuyên gia tài chính nhấn mạnh và cho rằng điều này còn gây cả áp lực lên cơ hội xử lý tài sản thế chấp, thu hồi nợ vay của các ngân hàng.

Thứ hai, lãi suất tăng cao trong bối cảnh NIM eo hẹp càng khiến các ngân hàng gặp khó để thực hiện mục tiêu cải thiện biên lợi nhuận. Các chuyên gia cho rằng khả năng “co kéo” giảm trích lập dự phòng và bao nợ xấu để cân đối lợi nhuận như kỳ vọng của cổ đông có thể xảy ra. Điều này gây rủi ro cho chất lượng tài sản ngân hàng.

Thứ ba, theo chuyên gia Tùng Đỗ - VDSC, lãi suất ngành ngân hàng là nguy cơ khiến nợ xấu gia tăng trở lại khi lãi suất có biến động mạnh. Lãi suất tiền gửi kỳ hạn 12 tháng đã tăng mạnh từ 100 đến 200 điểm cơ bản chỉ trong hơn một quý vừa qua. “Nhìn lại các chu kỳ nợ xấu trước đây, mức tăng lãi suất hiện tại hoàn toàn có khả năng ảnh hưởng tới khả năng trả nợ của khách hàng và kích hoạt một chu kỳ nợ xấu mới”, ông Tùng Đỗ nhận định.

Ngoài ra theo các chuyên gia, trong bối cảnh thị trường quốc tế biến động mạnh, biến số rủi ro lớn nhất vẫn là các biến động vĩ mô đến môi trường kinh doanh, giao thương và tiêu thụ hàng hóa.