Chứng khoán

2 trục rủi ro và chiến lược lựa chọn cổ phiếu trong quý II/2026

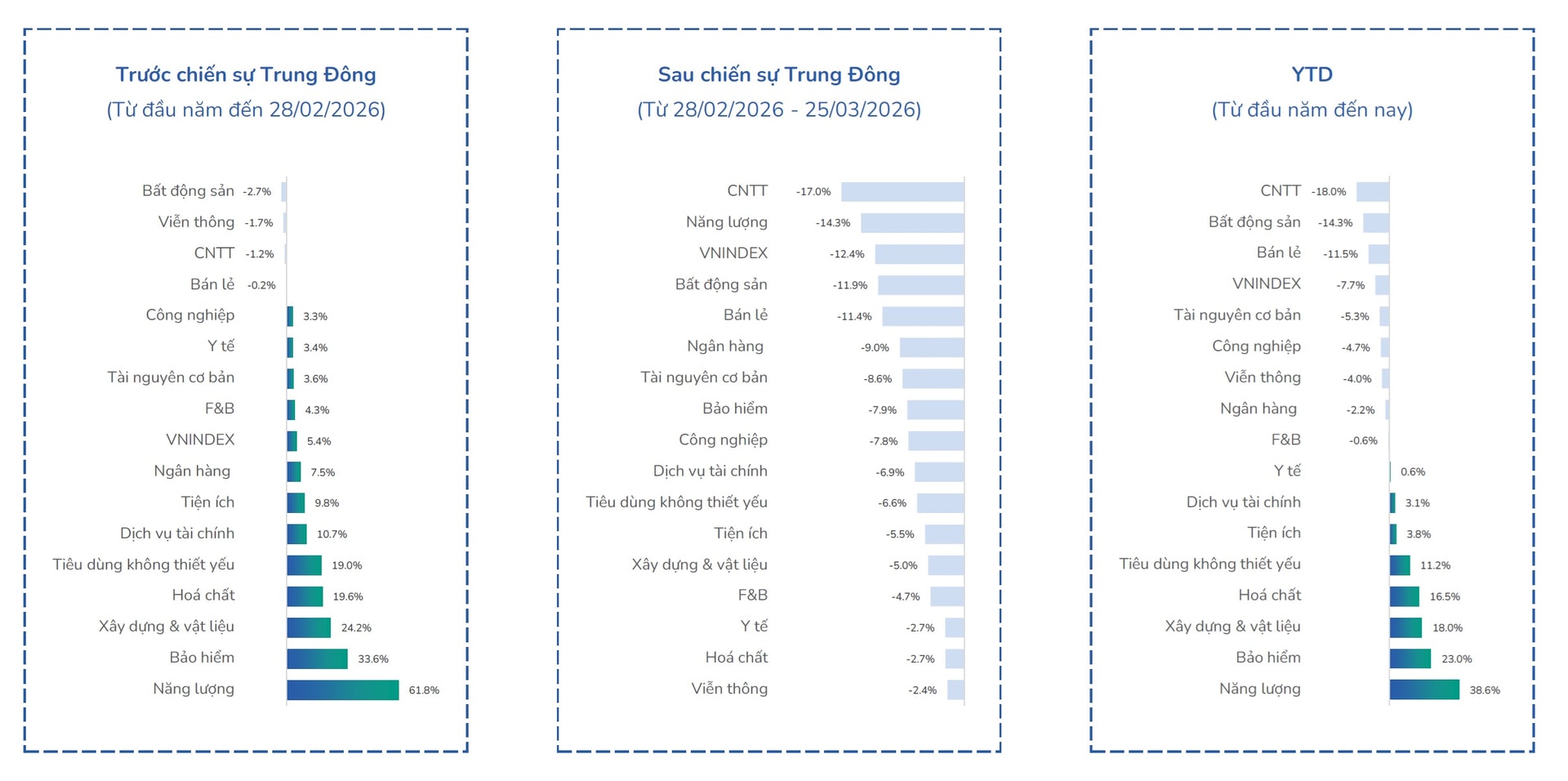

Hiệu suất VN-Index giảm -7,7% YTD và -12,4% sau khi chiến sự Trung Đông nổ ra. Sau một tháng chiến sự, yếu tố này vẫn tác động lên dự báo thị trường quý II/2026.

Chiến sự tại khu vực Trung Đông giữa Mỹ - Israel với Iran đã tác động ngay lập tức đến nguồn cung và giá năng lượng đầu vào của nền kinh tế nội địa: ví dụ xăng, dầu, dầu diesel.... Hiệu suất VN-Index giảm -7,7% YTD và -12,4% sau khi chiến sự Trung Đông nổ ra.

Triển vọng nhiều ngành thay đổi

Đối với toàn cầu, theo nhìn nhận của các chuyên gia từ BSC, chiến sự này như một "black swan" (khủng hoảng thiên nga đen), đã và đang gây tác động sâu sắc. Thậm chí so với báo cáo gần nhất, triển vọng một số ngành thay đổi 180 độ do tác động của cuộc chiến.

Nhìn nhận từ diễn biến thị trường vừa khép lại quý đầu năm, BSC cho rằng chiến sự Trung Đông đã đẩy mức độ “không chắc chắn" (rủi ro) lên mức cao, xoay quanh hai biến số then chốt: Thời gian kéo dài xung đột và (mức độ ảnh hưởng của cuộc chiến (đặc biệt là thời gian phong tỏa eo biển Hormuz và mức độ thiệt hại tại các cơ sở hạ tầng năng lượng). BSC nhận thấy cả hai yếu tố đều có ảnh hưởng lớn đến hoạt động kinh tế tại Việt Nam và diễn biến thị trường chứng khoán trong ngắn hạn nhưng lại rất khó dự phóng.

Đặt giả định trong trường hợp xấu nhất (chiến sự kéo dài 2 quý – 1 năm), theo BSC, nền kinh tế sẽ gặp áp lực về tăng trưởng khi hai trụ cột đầu tư công và nhu cầu tiêu thụ bị ảnh hưởng tiêu cực bởi cuộc chiến: giá nguyên liệu đầu vào tăng và đứt gãy chuỗi cung ứng khiến nhu cầu suy giảm.

Trên thực tế, đây là 2 trụ cột quan trọng được kỳ vọng là bệ phóng cho mục tiêu tăng trưởng từ 10% trong năm 2026, trong bối cảnh trụ cột xuất khẩu được giới chuyên môn nhận định sẽ gặp rủi ro cao với các nguyên do: Tác động từ thị trường bên ngoài, bao gồm tác động trực tiếp bởi thị trường Trung Đông và tác động đứt gãy chuỗi cung ứng, cước phí logicstic và vận tải tăng cao; nguy cơ lạm phát cao kìm hãm nhu cầu của các thị trường nhập khẩu trọng điểm; Rủi ro của các chính sách thuế quan và các hàng rào kỹ thuật trong xu hướng bảo hộ của các nền kinh tế...

Chứng khoán BSC chỉ ra 2 biến số quyết định mức độ ảnh hưởng của chiến sự lên nền kinh tế và thị trường. Thứ nhất, chiến sự kéo dài càng kéo dài, áp lực lên tăng trưởng, lạm phát và tâm lý thị trường càng lớn. Thứ hai, chiến sự càng kéo dài thì mức độ thiệt hại hạ tầng năng lượng càng lớn, nguy cơ đứt gãy và thiếu hụt nguồn cung càng cao giá năng lượng và chi phí đầu vào tăng.

Trong bối cảnh rủi ro cao hơn, chiến lược ưu tiên danh mục phòng thủ, siết kỷ luật danh mục và nâng độ linh hoạt cao được khuyến nghị.

Nhóm tăng tỷ trọng

Các chuyên gia cũng nhấn mạnh lựa chọn ưu tiên nội địa, cụ thể ưu tiên các ngành gắn với động lực nội địa, có định giá hấp dẫn sau nhịp điều chỉnh của thị trường. Ví dụ: Ngân hàng, Bán lẻ.

5 nhóm ngành liên quan nội địa và đặc biệt hưởng lợi đầu tư công, chính sách tài sách hỗ trợ được chỉ ra, gồm có:

Bất động sản nhà ở: định giá đã chiết khấu về vùng hấp dẫn, kỳ vọng hưởng lợi khi lãi suất và nguồn cung dần cải thiện. (Tuy nhiên lưu ý rằng nhóm này cũng đang chịu tác động của chính sách tiền tệ thận trọng và tín dụng dành cho bất động sản có sự kiểm soát chặt chẽ).

Xây lắp: lựa chọn doanh nghiệp có backlog lớn, khả năng ghi nhận doanh thu tốt trong 2-3 năm tới.

F&B và Bán lẻ tiêu dùng: Chính sách kích thích kinh tế và xu hướng chuyển dịch ngành, tạo cơ hội để DN đầu ngành có lợi thế về mô hình vận hành tối ưu, tiếp tục mở rộng thị phần và thúc đẩy tăng trưởng lợi nhuận trung hạn.

Ngân hàng: ưu tiên các ngân hàng có lợi thế hệ sinh thái, hạn mức tín dụng và nguồn thu đa dạng, đồng thời kết hợp một số lựa chọn phòng thủ trong bối cảnh thị trường còn biến động.

Vật liệu xây dựng: ưu tiên doanh nghiệp đầu ngành, thị phần nội địa lớn và hưởng lợi từ hồi phục bất động sản và đầu tư công dù ngành bị ảnh hưởng do giá đầu vào tăng.

Đồng thời tiếp tục không ưu tiên các nhóm xuất khẩu nhạy cảm như Thuỷ sản, Dệt may.

Nhóm hưởng lợi chọn lọc

Bên cạnh đó, lựa chọn chiến lược hưởng lợi chọn lọc - Tăng tỷ trọng có chọn lọc ở các ngành hưởng lợi từ xung đột. Ví dụ: Phân bón. Tuy nhiên BSC lưu ý biến động kết quả kinh doanh và giá cổ phiếu thuộc nhóm này cao, phụ thuộc diễn biến chiến sự. Cụ thể:

Điện – Dầu khí: hưởng lợi từ giá dầu cao, thúc đẩy hoạt động thăm dò khai thác và cải thiện biên lợi nhuận ở nhóm trung nguồn/hạ nguồn.

Cảng biển – Vận tải biển: doanh nghiệp sở hữu đội tàu chở dầu thô dầu thành phẩm/hoá chất/khí hoá lỏng hưởng lợi từ xu hướng tăng giá cước; cảng biển phân hoá mạnh, ưu tiên doanh nghiệp đầu ngành có khả năng đa dạng hoá tuyến dịch vụ, dư địa mở rộng công suất và cảng nước sâu.

Hoá chất - Phân bón: kỳ vọng cải thiện giá bán trong bối cảnh cú sốc nguồn cung toàn cầu và lợi thế cạnh tranh nội địa.

Áp lực trực tiếp với 2 nhóm ngành

Đối với nhóm cần hạ tỷ trọng, chuyên gia chỉ ra các ngành nhạy cảm chiến sự, dù đây có thể là các ngành từng ưu tiên/trung lập nhưng nay chịu tác động tiêu cực trực tiếp từ bối cảnh chiến sự. Ví dụ: Hàng không, Săm lốp.

Trong đó, hàng không chịu áp lực kép từ cạnh tranh nội địa và giá nhiên liệu tăng mạnh khi căng thẳng Trung Đông leo thang. Săm lốp dự báo sẽ có biên lợi nhuận chịu sức ép từ chi phí nguyên vật lieu, logistics và rào cản thuế quan.