Cafe địa ốc

Bất động sản trước "bài toán khí hậu": Đâu là yếu tố quyết định giá trị trong chu kỳ đầu tư mới?

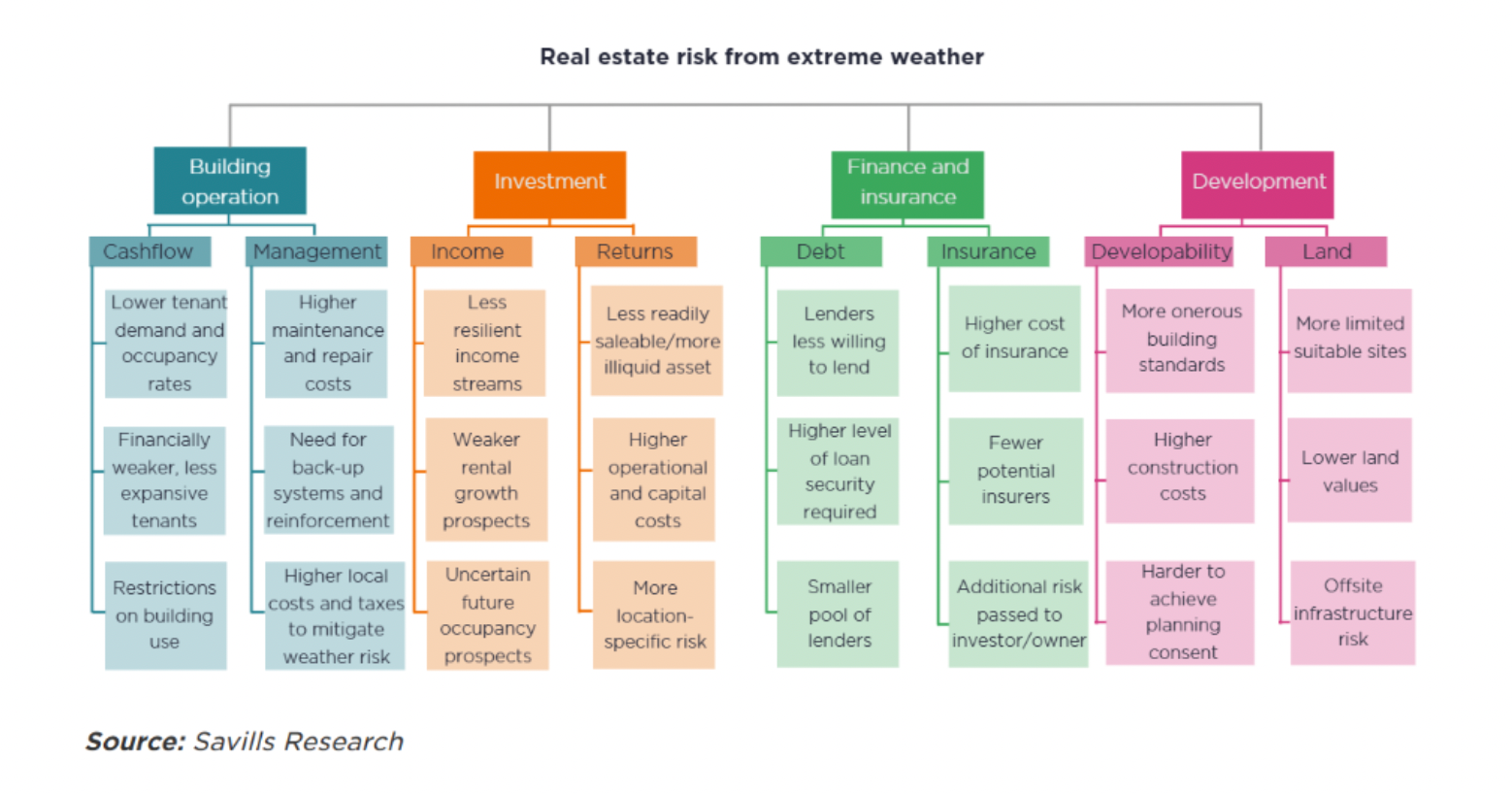

Biến đổi khí hậu không còn là một rủi ro mang tính dài hạn mà đã trở thành yếu tố tác động trực tiếp đến hiệu quả tài chính của bất động sản.

Dữ liệu từ Savills World Research cho thấy năm 2024 là năm nóng nhất từng được ghi nhận, đi kèm với sự gia tăng của các hiện tượng thời tiết cực đoan trên toàn cầu.

Tổng thiệt hại được bảo hiểm ước tính lên tới 368 tỷ USD, kéo theo chi phí bảo hiểm bất động sản gia tăng đáng kể tại nhiều thị trường. Trong bối cảnh đó, rủi ro vận hành, chi phí tài chính và khả năng tiếp cận bảo hiểm đang trở thành những biến số quan trọng trong quyết định đầu tư.

Xu hướng này đang dần định hình lại cách thị trường nhìn nhận giá trị bất động sản. Khi các yếu tố khí hậu tác động trực tiếp đến dòng tiền và tính thanh khoản, dòng vốn có xu hướng dịch chuyển về các tài sản có khả năng chống chịu tốt hơn trước các cú sốc môi trường. Nói cách khác, khả năng thích ứng đang trở thành một yếu tố cốt lõi, thay vì chỉ là một tiêu chí ESG mang tính bổ trợ.

Trong bối cảnh đó, Việt Nam, đặc biệt là TP.HCM đang đứng trước một bài toán kép giữa tăng trưởng và rủi ro. TP.HCM là một trong những đô thị có mức độ chịu tác động cao từ biến đổi khí hậu trong bối cảnh toàn cầu. Là phần mở rộng của đồng bằng sông Cửu Long, thành phố thường xuyên đối mặt với tình trạng ngập lụt do triều cường và mưa lớn, cùng với các thách thức dài hạn như xâm nhập mặn và sụt lún đất.

Thực tế, áp lực này đang ngày càng rõ nét. Theo Sở Xây dựng, khu vực TP.HCM mở rộng hiện ghi nhận 159 điểm ngập thường xuyên, trong đó riêng TP.HCM trước đây chiếm 76 điểm. Triều cường thường xuyên vượt ngưỡng 1,8m tại các trạm như Phú An và Nhà Bè, làm giảm hiệu quả của hệ thống thoát nước đô thị.

Song song đó, tình trạng sụt lún nền đất đang trở thành một rủi ro tích lũy dài hạn, với tốc độ trung bình khoảng 2 cm mỗi năm, và có thể lên tới 7-8 cm mỗi năm tại một số khu vực xây dựng dày đặc. Trong vòng 10-12 năm, tổng mức lún tại nhiều khu vực đã đạt 20-30 cm, thậm chí vượt 50 cm. Sự kết hợp giữa ngập lụt và sụt lún khiến rủi ro không còn mang tính chu kỳ, mà trở thành xu hướng dài hạn cần được phản ánh trong định giá tài sản.

Trong khi đó, tốc độ đô thị hóa nhanh tiếp tục gia tăng áp lực lên hạ tầng. Việt Nam đặt mục tiêu tỷ lệ đô thị hóa đạt trên 50% vào năm 2030, đồng nghĩa với việc nhu cầu phát triển bất động sản sẽ tiếp tục mở rộng trong bối cảnh các rủi ro khí hậu ngày càng tích tụ.

Việc tích hợp yếu tố thích ứng với khí hậu vào phát triển bất động sản tại Việt Nam không còn là lựa chọn mà đang dần trở thành điều kiện cần để duy trì giá trị tài sản và niềm tin của nhà đầu tư. Xu hướng ngày càng rõ rệt khi cả khách thuê và nhà đầu tư đều trở nên thận trọng hơn, ưu tiên các dự án có hạ tầng ổn định, khả năng chống ngập và đảm bảo vận hành trong điều kiện thời tiết cực đoan.

Trên thực tế, khái niệm “bất động sản thích ứng” đang dần được cụ thể hóa qua các xu hướng phát triển tại thị trường Việt Nam. Trong phân khúc công nghiệp, các khu công nghiệp thế hệ mới hướng đến mô hình “công nghiệp xanh”, tích hợp năng lượng tái tạo và hạ tầng vận hành bền vững nhằm giảm thiểu rủi ro gián đoạn chuỗi cung ứng.

Ở phân khúc văn phòng, các tòa nhà hạng A với chứng nhận xanh như LEED hoặc EDGE ngày càng được khách thuê quốc tế ưu tiên nhờ khả năng tối ưu chi phí vận hành và đảm bảo môi trường làm việc ổn định. Trong khi đó, ở phân khúc nhà ở, các yếu tố như độ cao nền, hệ thống thoát nước, không gian xanh và quy hoạch tổng thể đang trở thành tiêu chí quan trọng, ảnh hưởng trực tiếp đến chất lượng sống và giá trị tài sản trong dài hạn.

Ở cấp độ chính sách, các định hướng quy hoạch và đầu tư hạ tầng tại TP.HCM đang từng bước chú trọng hơn đến bài toán chống ngập và nâng cao khả năng chống chịu của đô thị. Song song đó, một số chủ đầu tư đã chủ động tích hợp các giải pháp thiết kế thích ứng nhằm giảm thiểu rủi ro và nâng cao hiệu quả vận hành.

Tuy nhiên, tốc độ thích ứng hiện vẫn chưa đồng đều, trong khi chi phí của việc “không hành động” ngày càng gia tăng. Sự phân hóa đã bắt đầu xuất hiện, khi các tài sản có khả năng chống chịu tốt duy trì hiệu suất ổn định hơn và thu hút nhu cầu thuê, trong khi các tài sản kém thích ứng phải đối mặt với áp lực giảm giá và gia tăng tỷ lệ trống.

Trong chu kỳ đầu tư tiếp theo, khả năng thích ứng sẽ ngày càng đóng vai trò then chốt trong việc bảo toàn dòng tiền, duy trì thanh khoản và củng cố niềm tin của nhà đầu tư. Trong bối cảnh đó, “khả năng chống chịu” không chỉ là một yếu tố kỹ thuật, mà đang dần trở thành thước đo cốt lõi của giá trị bất động sản.