Kinh tế thế giới

Giải pháp cho các nền kinh tế mới nổi trước xung đột Trung Đông

Xung đột ở Trung Đông đang trở thành phép thử khắc nghiệt nhất với các nền kinh tế mới nổi kể từ sau đại dịch Covid-19, với sức ép trên đủ ba mặt trận: năng lượng, thương mại và tài chính.

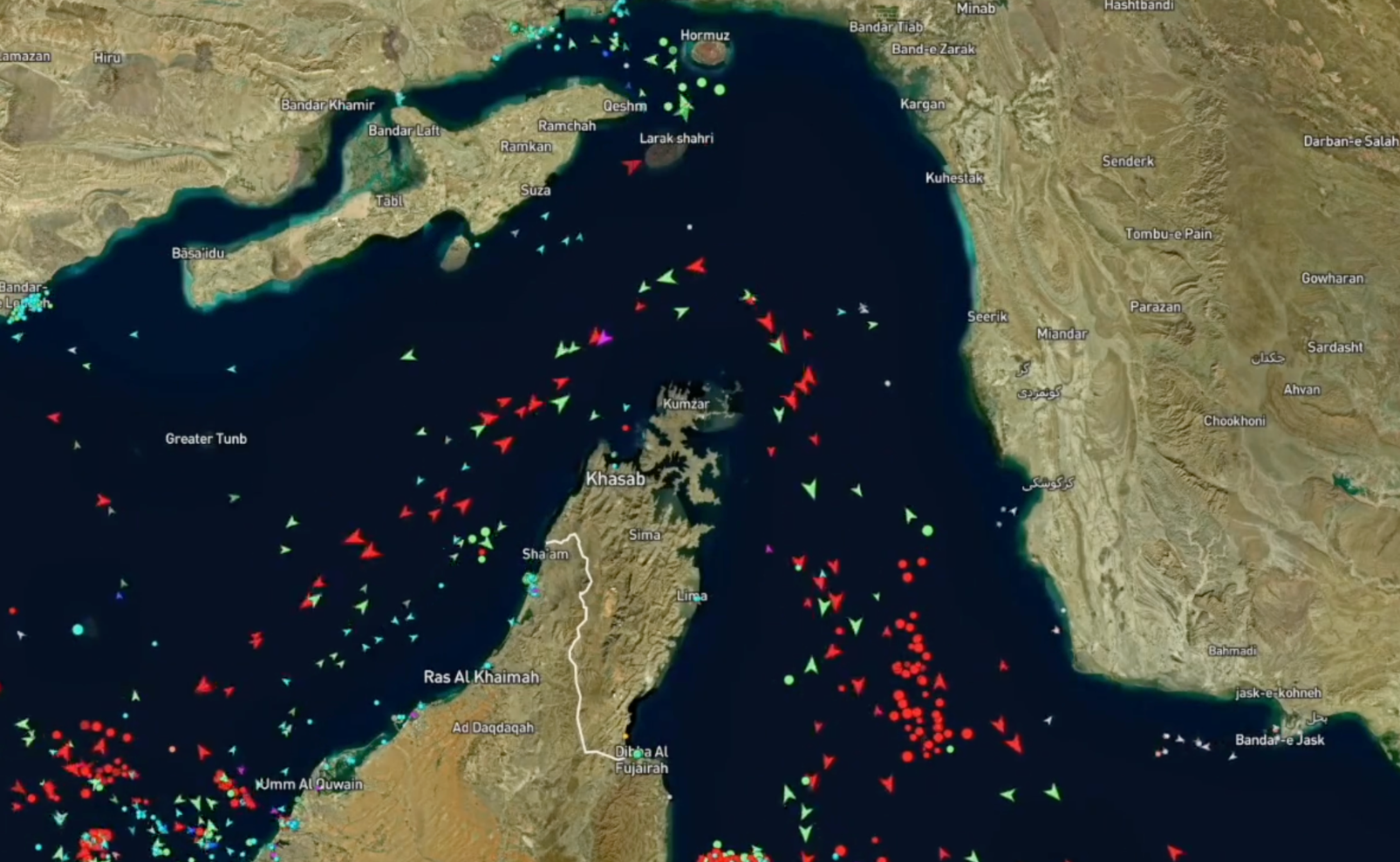

Ngày 13/3/2026, chỉ có 3 con tàu đi qua Eo biển Hormuz – tức giảm 98% so với mức bình thường chỉ vài tuần trước đó. Cùng ngày, giá dầu thô Brent chạm đỉnh gần 120 USD/thùng, trong khi giá dầu tiêu chuẩn Trung Đông như Oman và Dubai tăng mạnh hơn nữa.

Các nhà kinh tế của Ngân hàng Phát triển Châu Á (ADB) gọi đây là “premium vùng Vịnh” - mức giá phụ trội mà châu Á phải trả so với Mỹ và châu Âu cho cùng một thùng dầu.

Với khoảng 20% lượng dầu và khí đốt tự nhiên hóa lỏng (LNG) giao dịch toàn cầu đi qua Hormuz và châu Á là điểm đến chính, vị thế dễ tổn thương của các nền kinh tế mới nổi trong khu vực lộ rõ gần như ngay lập tức.

Tác động không đồng đều

Nếu xung đột Trung Đông kéo dài đến đầu năm 2027, các nền kinh tế đang phát triển tại châu Á–Thái Bình Dương có thể giảm 1,3 điểm phần trăm tăng trưởng GDP và lạm phát tăng thêm 3,2 điểm phần trăm so với kịch bản cơ sở, theo báo cáo cuối tháng 3 của ADB.

Ở đó, Đông Nam Á đang phát triển là tiểu vùng chịu thiệt hại tăng trưởng GDP lớn nhất, với ước tính mất khoảng 2,3 điểm phần trăm, sau đó là Nam Á và Đông Á.

Tuy nhiên, tổn thương không phân bổ đều. IMF nhấn mạnh cú sốc này có tính “bất đối xứng cấu trúc”, có nghĩa các nước nhập khẩu năng lượng chịu thiệt nhiều hơn xuất khẩu, các nước nghèo chịu thiệt hại nhiều hơn các nước giàu, và các nước dự trữ mỏng chịu áp lực nhiều hơn các nước có đệm dự phòng.

Với người nghèo ở các nước thu nhập thấp, lương thực chiếm khoảng 36% tiêu dùng, so với 20% ở các nền kinh tế mới nổi và chỉ 9% ở các nước phát triển. Mỗi đợt tăng giá phân bón hay lương thực đều trở thành áp lực xã hội trực tiếp.

Khu vực Nam Á chịu thêm một tầng rủi ro khác khi kiều hối từ các nước Vùng Vịnh sụt giảm. Nepal nhận kiều hối từ Trung Đông tương đương 8,1% GDP, Pakistan 5,6%, Sri Lanka 2,9%. Không giống các cuộc khủng hoảng trước, lần này xuất phát từ chính các quốc gia mà người lao động nhập cư đang làm việc, vốn là một kịch bản mà các mô hình kinh tế truyền thống chưa từng tính đến đầy đủ.

Vòng lan truyền thứ hai: Tài chính và chuỗi cung ứng

Trong 20 ngày đầu tiên sau khi xung đột leo thang, thị trường chứng khoán châu Á mất hơn 4% (tính theo vốn hóa), lợi suất trái phiếu chính phủ 10 năm tăng hơn 20 điểm cơ bản, và có tới 17 tỷ USD rút khỏi cả thị trường cổ phiếu lẫn trái phiếu khu vực.

Tâm lý phòng thủ đẩy dòng vốn trở lại tài sản USD, gây áp lực mất giá lên đồng tiền nhiều nước. Quan trọng hơn, vì dầu được định giá bằng USD, vòng lặp này tự khuếch đại theo hướng đồng tiền mất giá làm hóa đơn nhập khẩu năng lượng tăng thêm một lần nữa.

Đáng lo không kém là các mặt hàng phi năng lượng. Giá urê toàn cầu tăng 42,9%, methanol tăng 27%, nhôm tăng gần 11% chỉ trong hai tuần đầu xung đột.

Vùng Vịnh cung cấp gần một nửa lượng urê xuất khẩu toàn cầu và khoảng 1/3 nguồn cung helium thế giới - một đầu vào quan trọng trong sản xuất chip bán dẫn. Điều này có nghĩa là tác động của xung đột có thể lan sâu vào các chuỗi giá trị công nghệ cao mà nhiều nền kinh tế mới nổi đang cố gắng tham gia.

Giải pháp nào trong tầm tay?

Phản ứng chính sách trong ngắn hạn đòi hỏi sự cân bằng khó khăn. ADB khuyến nghị các chính phủ không nên triệt tiêu hoàn toàn tín hiệu giá bằng trợ cấp diện rộng, vì điều đó bóp méo động lực tiết kiệm năng lượng và gây gánh nặng ngân sách kéo dài. Thay vào đó, ưu tiên hỗ trợ tài khóa có mục tiêu và giới hạn thời gian.

Trước mắt là ưu tiên bảo vệ hộ gia đình dễ tổn thương và các ngành bị tác động trực tiếp, thay vì trợ giá đại trà. Kinh nghiệm từ giai đoạn 2022–2023, khi nhiều nước áp giá trần năng lượng rồi phải vật lộn với hậu quả tài khóa kéo dài, là bài học rõ ràng.

Về chính sách tiền tệ, các ngân hàng trung ương được khuyến nghị ưu tiên cung cấp thanh khoản có mục tiêu để giữ thị trường vận hành trật tự, thay vì thắt chặt chính sách tiền tệ đại trà. IMF nhấn mạnh vai trò của nền tảng thể chế, như ngân hàng trung ương độc lập hoặc quy tắc tài khóa, chính là "tấm đệm vô hình" giúp các nền kinh tế hấp thụ cú sốc mà không mất kiểm soát kỳ vọng.

Trong trung hạn, ADB chỉ ra rằng xung đột lần này thực chất là đòn đốc thúc cho chương trình nghị sự đa dạng hóa năng lượng. Các biện pháp tức thời có thể triển khai ngay: quy định nhiệt độ điều hòa, cắt giảm chiếu sáng không cần thiết, khuyến khích làm việc từ xa và phương tiện công cộng trong giờ cao điểm. Xét về dài hạn, đây là thời điểm để tăng tốc đầu tư vào năng lượng tái tạo — vừa là bài toán an ninh năng lượng, vừa là lợi thế cạnh tranh dài hạn.

Các ngân hàng quốc tế nhấn mạnh, căng thẳng lần này không phải ngoại lệ. Thế giới đang bước vào giai đoạn mà các căng thẳng địa chính trị, khí hậu và tài chính sẽ tương tác lẫn nhau với tần suất cao hơn và hó đoán hơn. Bởi vậy, câu hỏi với các nền kinh tế mới nổi không còn là “liệu khủng hoảng có xảy ra” mà là: Họ đã chuẩn bị những gì cho năng lực chống chịu trước các khủng hoảng tiếp theo ập đến?