Chuyên đề

Đầu tư tiếp tục là động lực tăng trưởng năm 2026

Nhận diện đầu tư tiếp tục là động lực cho tăng trưởng Việt Nam năm 2026, theo chuyên gia ADB, nền kinh tế cần ứng phó rủi ro bên ngoài và phát triển sâu thị trường trái phiếu.

Ngân hàng Phát triển châu Á (ADB) công bố, kinh tế Việt Nam được dự báo tăng trưởng 7,2% trong năm 2026 và 7,0% trong năm 2027 so với mức 8,0% năm 2025, bất chấp rủi ro bên ngoài gia tăng trong bối cảnh bất ổn toàn cầu.

Áp lực với xuất khẩu

Báo cáo Triển vọng Phát triển Châu Á tháng 4 năm 2026, ấn phẩm kinh tế thường niên chủ chốt của ADB, tiếp tục duy trì triển vọng tích cực cho Việt Nam trong ngắn hạn. Hoạt động xuất khẩu mạnh mẽ trước khi Hoa Kỳ điều chỉnh các mức thuế đối ứng, chính sách hỗ trợ và đầu tư được duy trì ổn định đã giúp kinh tế Vệt Nam tăng trưởng vững chắc trong năm qua. Tuy nhiên, các biện pháp thương mại của Hoa Kỳ đang thay đổi, xung đột tại Trung Đông và những bất định toàn cầu ở phạm vi sâu rộng hơn có thể hạn chế xuất khẩu và dòng vốn đầu tư, làm gia tăng áp lực lên triển vọng tăng trưởng trong năm nay.

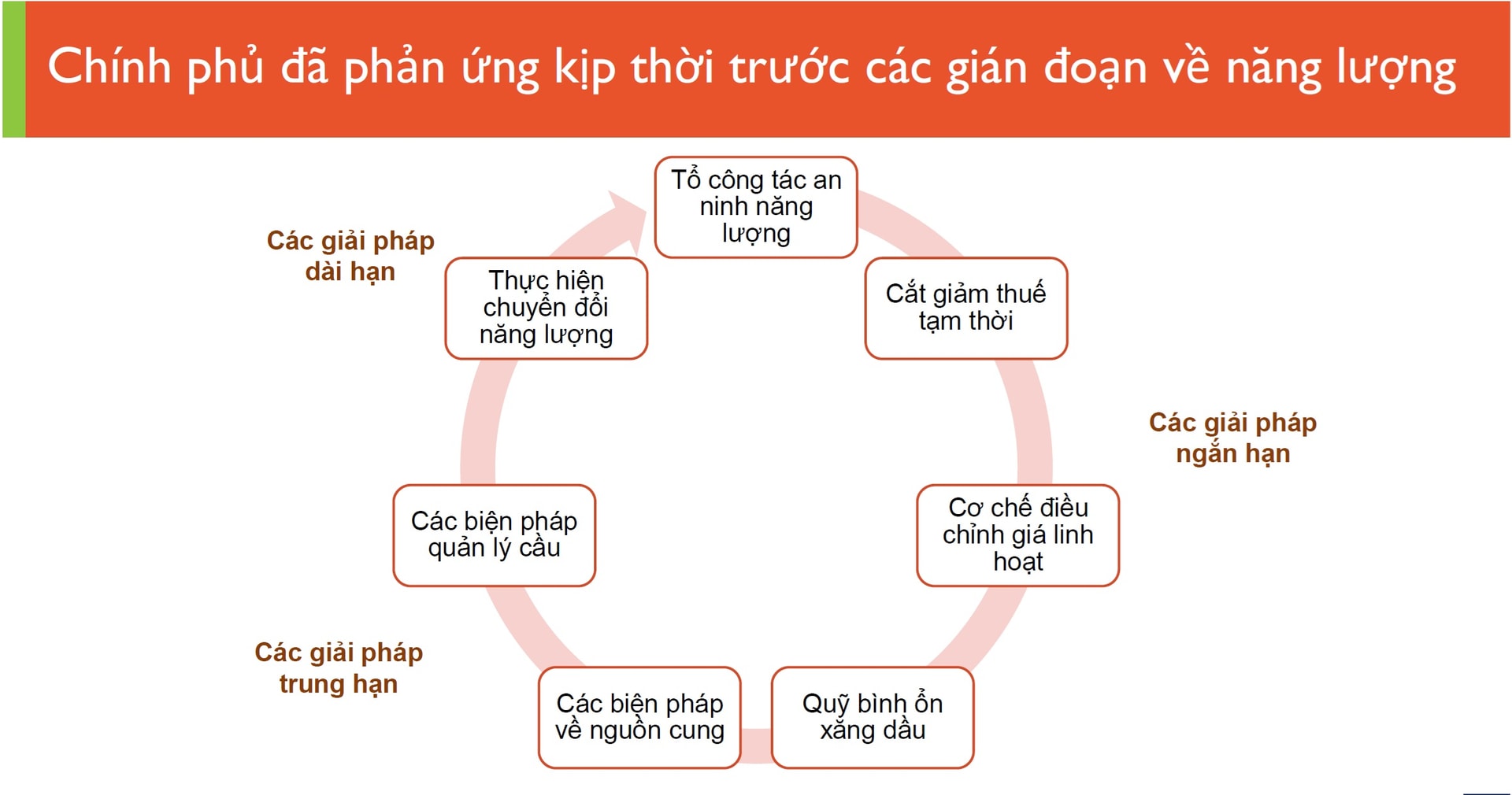

Giám đốc Quốc gia của ADB tại Việt Nam, ông Shantanu Chakraborty, cho biết: “Chính phủ Việt Nam đã phản ứng nhanh chóng trước tình trạng gián đoạn nguồn cung năng lượng do xung đột tại Trung Đông gây ra. Các biện pháp tài khóa có thời hạn, bao gồm giảm thuế, sử dụng quỹ bình ổn, kết hợp với điều hành giá linh hoạt và tăng cường phối hợp đảm bảo nguồn cung, đã góp phần kiềm chế áp lực lạm phát trong ngắn hạn và hỗ trợ tăng trưởng. Về dài hạn, việc nâng cao hiệu quả sử dụng năng lượng, đa dạng hóa nguồn cung và đẩy nhanh tiến độ chuyển dịch sang năng lượng sạch sẽ đóng vai trò then chốt, giúp giảm tính dễ tổn thương trước các cú sốc trong tương lai.”

Tại họp báo, ông Nguyễn Bá Hùng, chuyên gia kinh tế trưởng ADB chia sẻ chi tiết, căng thẳng toàn cầu leo thang và bất định địa chính trị do xung đột tại Trung Đông làm tăng rủi ro đối với ngành công nghiệp chế biến, chế tạo định hướng xuất khẩu. Tuy nhiên, lĩnh vực chế biến, chế tạo vẫn tăng trưởng ổn định trong những tháng đầu năm 2026, với chỉ số Nhà quản trị mua hàng PMI tăng lên 54,3 trong tháng 2—mức cao nhất trong 4 tháng và là tháng tăng trưởng thứ tám liên tiếp—nhờ sản lượng và đơn hàng mới gia tăng. Việc thay mức thuế đối ứng 20% của Hoa Kỳ bằng mức thuế toàn cầu mới khoảng 15% có thể mang lại lợi ích ngắn hạn cho xuất khẩu.

Chuyên gia cho rằng những bất định mới liên quan tới chính sách thương mại tương lai của Hoa Kỳ trong bối cảnh thặng dư song phương gia tăng và căng thẳng địa chính trị kéo dài có thể ảnh hưởng đến hoạt động xuất khẩu. Ngoài ra còn có các áp lực khác. Do đó, tăng trưởng công nghiệp dự kiến giảm xuống 7,7% trong năm 2026, so với mức 9,2% của năm 2025.

Khu vực dịch vụ được kỳ vọng tiếp tục duy trì đà tăng trưởng trong năm 2026, nhờ sự phục hồi của du lịch và các hoạt động dựa trên công nghệ gia tăng. Việc nới lỏng thị thực, tăng cường xúc tiến quảng bá và nâng cao chất lượng dịch vụ tiếp tục hỗ trợ lượng khách đến, đạt gần 4,7 triệu lượt vào tháng 2 năm 2026, tăng 18,1% so với cùng kỳ. Chuyển đổi số cũng góp phần hỗ trợ các dịch vụ tài chính và bán lẻ. Tuy nhiên, sự bất ổn của kinh tế toàn cầu có thể ảnh hưởng đến nhu cầu du lịch. Nhìn chung, khu vực dịch vụ dự kiến tăng khoảng 7,5% trong năm 2026.

Tăng trưởng nông nghiệp dự kiến duy trì ổn định ở mức 3,6% trong năm 2026, giảm nhẹ so với mức 3,8% của năm 2025. Nhu cầu bên ngoài tiếp tục được duy trì và việc tận dụng hiệu quả các hiệp định thương mại tự do sẽ hỗ trợ ngành nông nghiệp. Tuy nhiên, nông nghiệp có thể chịu áp lực lớn hơn từ biến đổi khí hậu khi hiện tượng El Niño làm gia tăng hạn hán và xâm nhập mặn, đặc biệt tại đồng bằng sông Cửu Long, đe dọa sản lượng lúa và nuôi trồng thủy sản. Chi phí đầu vào gia tăng—liên quan đến giá năng lượng và phân bón toàn cầu ở mức cao—có thể tạo thêm sức ép. Bên cạnh đó, những điều chỉnh chính sách thuế của Hoa Kỳ trong tương lai, cùng với các yêu cầu khắt khe hơn về tính bền vững và truy xuất nguồn gốc, có thể ảnh hưởng đến xuất khẩu nông sản.

Về phía cầu, tiêu dùng trong nước có thể chịu tác động của việc giảm chi tiêu hộ gia đình và tín dụng ngân hàng thắt chặt hơn.

Đầu tư tiếp tục là động lực tăng trưởng

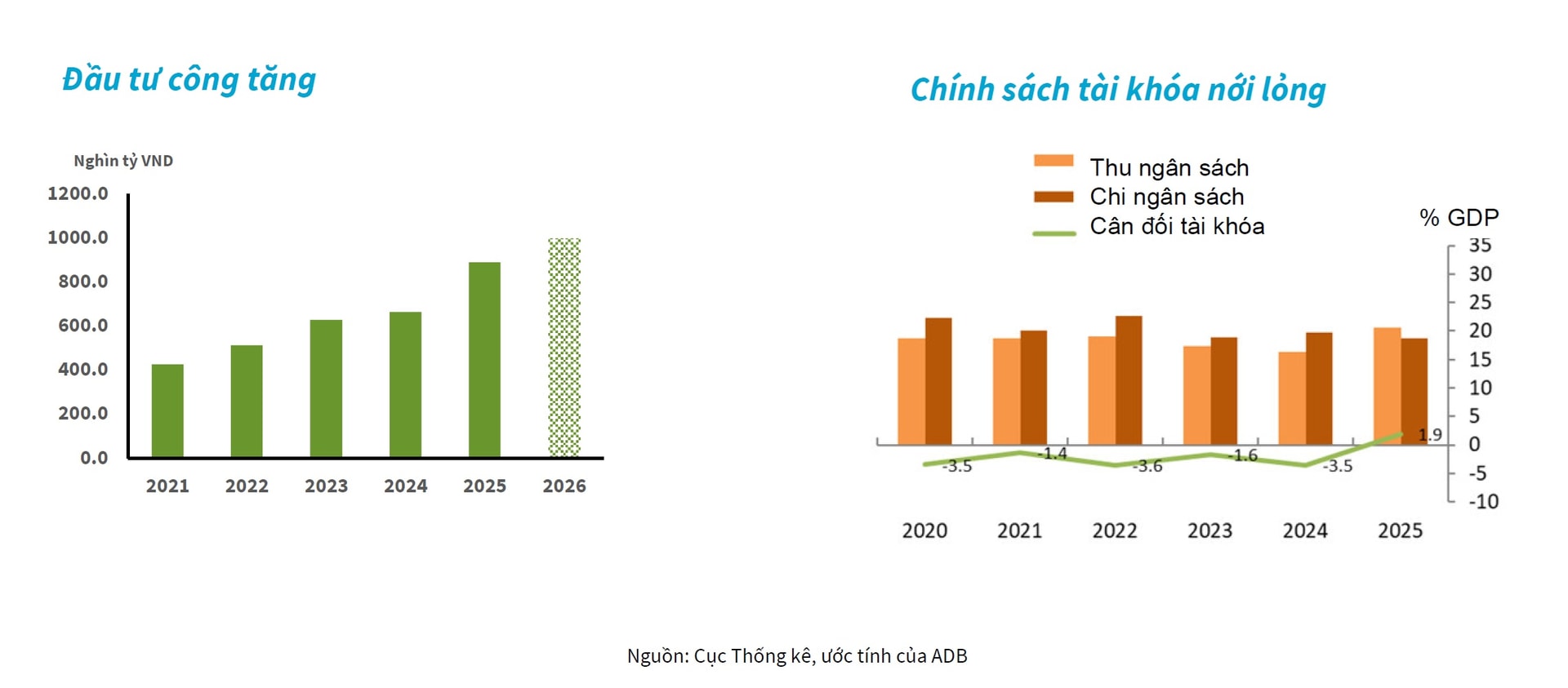

Đầu tư tiếp tục là động lực chính của tăng trưởng trong năm 2026, theo chuyên gia ADB. Chính phủ đặt mục tiêu đẩy nhanh giải ngân đầu tư công—ước khoảng 38 tỷ USD—đặc biệt cho hạ tầng, qua đó hỗ trợ hoạt động xây dựng. Tuy nhiên, dòng vốn FDI có thể giảm trong bối cảnh đầu tư toàn cầu chậm lại và mức độ bất định gia tăng. Nhiều nhà đầu tư có xu hướng mở rộng hoạt động hiện có thay vì triển khai dự án mới. Bên cạnh đó, việc áp dụng thuế tối thiểu toàn cầu, cùng với những nút thắt về hạ tầng và thủ tục hành chính, có thể làm chậm dòng vốn FDI đăng ký mới. Tính đến ngày 28 tháng 2 năm 2026, vốn FDI đăng ký mới đạt 6,0 tỷ USD, giảm 12,6% so với cùng kỳ năm trước, trong khi vốn FDI thực hiện tăng 8,8% lên mức 3,2 tỷ USD.

ADB cũng dự báo triển vọng thương mại trong năm 2026 nhiều khả năng suy yếu trong bối cảnh cầu thế giới chững lại. Trong tháng 2, tổng kim ngạch thương mại hàng hóa đạt 67,2 tỷ USD, giảm so với tháng trước nhưng tăng 5,1% so với cùng kỳ năm trước. Trong khi đó, nhập khẩu tăng nhanh hơn xuất khẩu trong 2 tháng đầu năm, dẫn đến thâm hụt thương mại 3,0 tỷ USD. Trong thời gian tới, tăng trưởng chậm lại ở các đối tác thương mại lớn, sự bất ổn liên quan đến chính sách thuế của Hoa Kỳ, cùng với biến động tỷ giá và nguy cơ gián đoạn chuỗi cung ứng có thể làm tăng trưởng thương mại chậm lại.

Chuyên gia ADB dự báo lạm phát dự báo tăng nhẹ lên 4,0% trong năm 2026. Giá dầu thế giới tăng và biến động mạnh do xung tại Trung Đông kéo dài, điều kiện cung ứng toàn cầu thay đổi, nỗ lực đa dạng hóa nguồn nhập khẩu của Việt Nam, và các biện pháp quản lý cầu sẽ tạo thêm rủi ro lạm phát. Chính sách tài khóa mở rộng và tiền tệ nới lỏng có thể gia tăng áp lực giá thông qua thúc đẩy cầu nội địa. Việc đẩy nhanh đầu tư công, tăng trưởng tín dụng và đồng Việt Nam mất giá cũng có thể làm tăng áp lực chi phí trong nước. Lạm phát dự báo giảm còn 3,8% trong năm 2027 khi giá hàng hóa toàn cầu ổn định và áp lực cầu nội địa dịu bớt.

Cải cách thể chế đem lại các tác động tích cực cho triển vọng tăng trưởng. Những nỗ lực tinh giản thủ tục hành chính và nâng cao hiệu quả quản lý có thể hỗ trợ kích thích tăng trưởng trong ngắn hạn và phục vụ các mục tiêu phát triển dài hạn. Theo chuyên gia, nếu được triển khai tốt, những cải cách này có thể nâng cao hiệu quả khu vực công, cải thiện môi trường kinh doanh và tăng cường khả năng chống chịu của nền kinh tế.

Tuy nhiên, các rủi ro tài chính vẫn tiếp tục hạn chế triển vọng tăng trưởng. Áp lực thanh khoản trong hệ thống ngân hàng đòi hỏi phải được quản lý chủ động hơn. Nợ xấu gia tăng và tiền đồng mất giá có thể làm giảm hiệu quả điều hành chính sách tiền tệ. Điều này có thể hạn chế tăng trưởng tín dụng ngân hàng, vốn đã được đặt mục tiêu thấp hơn là 15% cho năm 2026. Trong khi đó, những hạn chế của thị trường trái phiếu doanh nghiệp tiếp tục cản trở sự phát triển của thị trường vốn. Lãi suất trái phiếu chính phủ tăng có thể giúp huy động nguồn lực cho đầu tư công nhưng đồng thời cũng làm tăng chi phí vốn.

Thách thức chính sách—Phát triển sâu hơn thị trường trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp đã trở thành nguồn cung vốn trung và dài hạn ngày càng quan trọng, mang lại cho doanh nghiệp lựa chọn thay thế cho vốn vay ngân hàng.

Thị trường tăng trưởng nhanh chóng trong giai đoạn 2019–2021, với khối lượng phát hành cao hơn 50% mỗi năm và dư nợ trái phiếu đạt gần 15% GDP. Tuy nhiên, tốc độ mở rộng nhanh chóng này cũng bộc lộ những khoảng trống trong khuôn khổ pháp lý, hạn chế về minh bạch thông tin và làm gia tăng rủi ro tín dụng. Chính phủ đã phản ứng bằng cách siết chặt các quy định đối với phát hành riêng lẻ, điều kiện tham gia của nhà đầu tư và yêu cầu xếp hạng tín nhiệm. Mặc dù các cải cách này góp phần tăng cường kỷ luật thị trường, chúng lại diễn ra đồng thời với sự suy giảm mạnh sau đại dịch COVID-19 và những khó khăn của thị trường bất động sản, qua đó bộc lộ rõ hơn các điểm yếu mang tính cơ cấu.

Các tổ chức phát hành vẫn tập trung cao trong một vài nhóm ngành, trong khi cơ sở nhà đầu tư còn mất cân đối. Tổ chức tín dụng và doanh nghiệp bất động sản chiếm hơn một nửa tổng lượng phát hành trái phiếu năm 2018 và trên 90% trong giai đoạn 2024–2025. Các ngân hàng thương mại nắm giữ phần lớn trái phiếu, chiếm khoảng 55% tổng dư nợ, trong khi công ty bảo hiểm và quỹ hưu trí chỉ chiếm khoảng 9%. Cấu trúc này bộc lộ những mất cân đối mang tính hệ thống—các ngân hàng tham gia thị trường vốn để quản lý thanh khoản và cung cấp tín dụng cho nền kinh tế thực, trong khi doanh nghiệp còn hạn chế khả năng tiếp cận trực tiếp thị trường trái phiếu.

Thị trường cũng phụ thuộc lớn vào phát hành riêng lẻ, chiếm hơn 90% tổng khối lượng phát hành kể từ năm 2018. Mặc dù hình thức này tạo sự linh hoạt cho tổ chức phát hành, nhưng lại làm giảm tính minh bạch và hạn chế khả năng tiếp cận thông tin của nhà đầu tư. Việc công bố thông tin yếu làm suy giảm niềm tin thị trường và gia tăng rủi ro hệ thống. Thị trường thứ cấp chưa phát triển cũng làm tăng phí thanh khoản đối với nhà đầu tư nắm giữ trái phiếu.

Khung xếp hạng tín nhiệm và công bố thông tin vẫn đang ở giai đoạn mới phát triển và niềm tin của nhà đầu tư còn mong manh. Các yêu cầu về xếp hạng tín nhiệm của Việt Nam mới được áp dụng gần đây, với số lượng đợt phát hành yêu cầu phải xếp hạng bắt buộc còn tương đối hạn chế. Phạm vi áp dụng hẹp này làm gia tăng rủi ro cho nhà đầu tư, làm giảm tính minh bạch của thị trường và hạn chế sự hình thành một cơ chế định giá có độ tin cậy cao.

Các khoảng trống pháp lý và thể chế tiếp tục ảnh hưởng đến sự phát triển của thị trường. Những cải cách gần đây đã tăng cường bảo vệ nhà đầu tư và giám sát thị trường, bao gồm các điều kiện chặt chẽ hơn đối với nhà đầu tư cá nhân, cũng như các yêu cầu cao hơn về xếp hạng tín nhiệm và tài sản bảo đảm. Mặc dù các biện pháp này góp phần tăng cường bảo vệ nhà đầu tư, chúng cũng có thể hạn chế chiều sâu của thị trường nếu sự tham gia của các nhà đầu tư tổ chức không tăng lên.

Do đó, chuyên gia ADB nhận định, thị trường trái phiếu doanh nghiệp Việt Nam đang đứng trước bước ngoặt then chốt. Các nhà hoạch định chính sách cần tăng cường kỷ luật thị trường, đồng thời tạo điều kiện thuận lợi cho việc tuân thủ và nâng cao tính minh bạch nhằm củng cố niềm tin của nhà đầu tư, qua đó hỗ trợ phát triển dài hạn của thị trường. Việc mở rộng cơ sở tổ chức phát hành và nhà đầu tư, tăng cường minh bạch và khung xếp hạng tín nhiệm, cũng như bảo đảm thực thi quy định một cách nhất quán là hết sức cần thiết. Mở rộng sự tham gia của các nhà đầu tư tổ chức đóng vai trò quan trọng trong việc giảm phụ thuộc vào hệ thống ngân hàng và nâng cao khả năng chống chịu của thị trường. Nếu giải quyết hiệu quả các vấn đề này, thị trường trái phiếu doanh nghiệp có thể trở thành một trụ cột quan trọng của hệ thống tài chính, cung cấp nguồn vốn ổn định, dài hạn để hỗ trợ tăng trưởng kinh tế bền vững và bao trùm.