Chứng khoán

Kỳ vọng vào mức tăng trưởng lợi nhuận từ toàn bộ doanh nghiệp niêm yết

Ông Petri Deryng, nhà điều hành quỹ PYN Elite Fund, cho biết "chúng tôi kỳ vọng vào mức tăng trưởng lợi nhuận vững chắc từ toàn bộ doanh nghiệp niêm yết của Việt Nam".

Trong thư gửi nhà đầu tư mới đây, ông Petri Deryng, nhà điều hành quỹ Pyn Elite Fund cho biết đã có 238 doanh nghiệp niêm yết tại Việt Nam công bố kết quả kinh doanh, với mức tăng trưởng lợi nhuận gộp đạt 43% so với cùng kỳ.

Dù nhóm này mới chỉ chiếm khoảng 17% tổng quy mô thị trường, nhưng quỹ ngoại này đánh giá có thể kỳ vọng vào một năm tăng trưởng lợi nhuận tích cực của các doanh nghiệp niêm yết nói chung.

5 khoản đầu tư doanh nghiệp niêm yết lớn nhất

Quỹ này cũng hé lộ năm khoản đầu tư lớn nhất trong danh mục của PYN Elite (chiếm tổng tỷ trọng 47%) ghi nhận mức tăng trưởng lợi nhuận trung bình là 54%. Kết quả kinh doanh khả quan này là cơ sở để các công ty chứng khoán trong nước nâng hạng khuyến nghị của họ.

STB (15% danh mục): Ngân hàng đã thông báo tại Đại hội đồng cổ đông (AGM) rằng lợi nhuận trước thuế quý 1 đạt khoảng 130 triệu euro. Lợi nhuận không tăng so với quý 1 năm ngoái nhưng tốt hơn đáng kể so với quý 4 và cũng vượt kỳ vọng của các nhà phân tích. Không khí tại đại hội rất lạc quan, với việc ngân hàng cho biết quá trình tái cơ cấu sẽ hoàn tất trong năm 2026, theo thông tin của quỹ.

HPG (14%): Công ty thép được kỳ vọng sẽ có một quý 1 khả quan, nhưng Hòa Phát đã vượt qua mọi kỳ vọng với biên độ lớn: lợi nhuận tăng trưởng +171% so với cùng kỳ năm ngoái. Các số liệu này có bao gồm một khoản thu nhập bất thường (one-off), nhưng ngay cả khi không tính khoản này, kết quả vẫn rất tuyệt vời. Công ty cũng đưa ra định hướng tăng trưởng lợi nhuận xuất sắc trong năm 2026 và điều kiện kinh doanh thuận lợi cho giai đoạn 2026–2030.

MWG (10%): Lợi nhuận quý 1 của Tập đoàn Thế Giới Di Động vô cùng ấn tượng, tăng 81% so với một năm trước. Các nhà phân tích đã nhanh chóng điều chỉnh tăng ước tính lợi nhuận và giá mục tiêu cho năm 2026.

FPT (8%): Công ty CNTT hàng đầu Việt Nam có lợi nhuận quý 1 tăng trưởng +14%. FPT đưa ra tín hiệu về mức tăng trưởng lợi nhuận khá mạnh mẽ cho cả năm 2026. Lượng đơn đặt hàng (order books) cho thấy xu hướng đang ngày càng tăng mạnh.

HVN (6%): Vietnam Airlines. Số liệu sơ bộ quý 1 chỉ ra mức tăng trưởng lợi nhuận là 10%, ngay cả khi so sánh với nền tảng vốn đã rất mạnh của năm trước. Công ty đã được hưởng lợi từ các luồng hành khách chuyển hướng do cuộc xung đột ở Trung Đông và có thể tăng giá vé ngay lập tức khi chiến sự nổ ra. Trong quý 2, chi phí nhiên liệu bay tăng mạnh sẽ đè nặng lên lợi nhuận, nhưng chúng tôi kỳ vọng tình hình sẽ dần bình thường hóa khi hòa bình được lập lại.

Giá trị tài sản ròng (NAV) của PYN Elite đã giảm vài phần trăm kể từ đầu năm, trong khi chỉ số chứng khoán của Việt Nam đã tăng vài phần trăm trong cùng kỳ. "Chúng ta vẫn còn cách một khoảng so với các mức thiết lập trước cuộc chiến tranh ở Iran. Trong vài tuần qua, các nhà đầu tư hoàn toàn không phản ứng với những con số lợi nhuận khả quan — thay vào đó, họ chọn cách đứng ngoài chờ chiến tranh kết thúc trong khi tập trung "lướt sóng" các mã cổ phiếu họ Vingroup, vốn có tỷ trọng lớn trong chỉ số", thư của ông Petri Deryng gửi nhà đầu tư nêu.

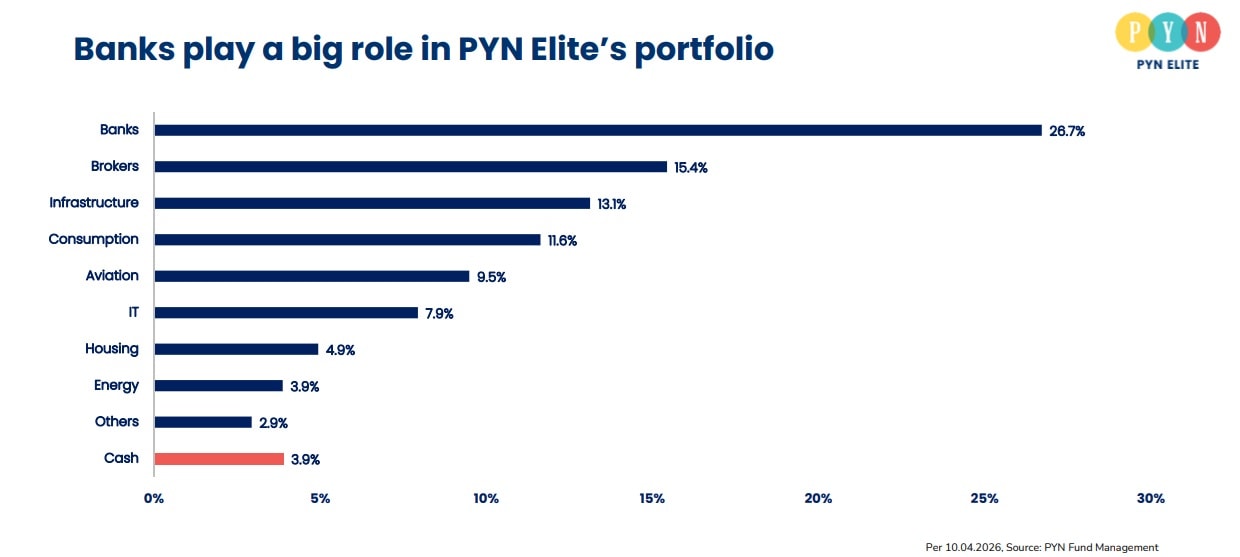

Ngân hàng "áp đảo" trong danh mục

Đáng chú ý, tại báo cáo tháng Tư của quỹ PYN, ngoài 5 cổ phiếu lớn chiếm tỷ trọng lớn trong danh mục đầu tư, quỹ này tiếp tục nắm giữ nhiều mã cổ phiếu lĩnh vực tài chính gồm ngân hàng và công ty chứng khoán. Một số mã cụ thể như sau:

VIB (5%). PYN định giá mục tiêu P/B 2,2. Tiềm năng tăng giá 134%. Theo quỹ, VIB giữ thị phần hàng đầu trong cho vay bán lẻ bảo hiểm qua ngân hàng và thẻ tín dụng tại Việt Nam, đồng thời là ngân hàng tiên phong trong việc áp dụng Basel III và chuyển đổi số. Ngân hàng đạt ROE cao nhất là 28% từ năm 2019 đến năm 2023 trong số các ngân hàng cùng ngành. Sau giai đoạn chậm 2024 đến 2025, VIB đã sẵn sàng cho sự phục hồi mạnh mẽ vào năm 2026, được thúc đẩy bởi tăng trưởng kinh tế và cải thiện thu hồi nợ vay.

TCX (4,6%). Định giá mục tiêu P/B 3,2. Tiềm năng tăng giá 107%. TCX là công ty chứng khoán lớn nhất Việt Nam tính theo vốn hóa thị trường và tổng vốn chủ sở hữu và có lợi nhuận cao nhất trong 6 năm liên tiếp. Được hỗ trợ bởi Techcombank, TCX đã đi tiên phong trong mô hình Wealth -Tech tích hợp kỹ thuật số các dịch vụ đầu tư thông qua một nền tảng độc quyền gọi là TCInvest. Mô hình này đã cho phép TCX thống trị thị trường tư vấn và phân phối trái phiếu doanh nghiệp khoảng 50 phần trăm thị phần dẫn đầu trong cho vay ký quỹ và đứng thứ 3 trong môi giới cổ phiếu với mức tăng trưởng thị phần nhanh nhất trong 3 năm qua, PYN nhìn nhận.

SHS (4,4%). Định giá mục tiêu P/E 18. Tiềm năng tăng giá 92%. Theo quỹ, SHS được thành lập vào năm 2007 SHS nằm trong top 10 công ty chứng khoán hàng đầu Việt Nam tính theo vốn chủ sở hữu. Trong những năm gần đây công ty môi giới này đã xây dựng được danh tiếng vững chắc với tư cách là một trong những công ty hoạt động hiệu quả nhất thị trường trong lĩnh vực giao dịch tự doanh. Mức ROE trung bình trong 5 năm gần nhất của công ty ở mức ấn tượng là 19% Với bảng cân đối kế toán mạnh mẽ và đòn bẩy thấp SHS có dư địa dồi dào để mở rộng cho vay ký quỹ và giành lại thị phần hàng đầu trong những năm tới.

OCB (4,4%). Định giá mục tiêu P/B 1,5. Tiềm năng tăng giá 110%. OCB là một ngân hàng quy mô trung bình tập trung vào các khách hàng doanh nghiệp vừa và nhỏ và khách hàng bán lẻ. Khác với các ngân hàng khác có chủ tịch tham gia vào bất động sản ban lãnh đạo của OCB chỉ dành riêng cho hoạt động ngân hàng giảm thiểu các lo ngại về các bên liên quan. Chỉ số P/B của ngân hàng đã giảm vào năm 2022 do kết quả giao dịch trái phiếu chính phủ kém được thúc đẩy bởi lãi suất cao và sự ra đi của các nhân sự chủ chốt. Năm 2024 OCB đã bổ nhiệm một cựu lãnh đạo ngân hàng quốc tế uy tín làm CEO mới. ông được kỳ vọng sẽ lèo lái ngân hàng hướng tới hoạt động kinh doanh tốt hơn.

Top danh mục tỷ trọng lớn của PYN trong tháng, còn có HDG, tỷ trọng 3,9% - tiềm năng tăng giá được kỳ vọng 123%, với đánh giá HDG là một nhà phát triển bất động sản nổi bật tại Hà Nội và TP HCM, đồng thời là một công ty đáng chú ý trong lĩnh vực năng lượng tái tạo tại Việt Nam.