Thị trường

Tín dụng bất động sản thắt chặt, chủ đầu tư “xoay” vốn cách nào?

Trong bối cảnh tín dụng bất động sản thắt chặt, nhiều chủ đầu tư sẽ ngày càng đẩy mạnh huy động vốn qua thị trường trái phiếu và thị trường vốn.

Trong Báo cáo ngành bất động sản nhà ở, VIS Rating đánh giá nguồn cung mới gia tăng, trong khi lãi suất tăng mạnh và mặt bằng giá bất động sản cao, sẽ tiếp tục gây áp lực lên nhu cầu mua nhà. Theo VIS Rating, tỷ lệ hấp thụ căn hộ giảm xuống 95% trong năm 2025 (năm 2024: 106%), phản ánh tâm lý người mua thận trọng hơn trong bối cảnh giá căn hộ ở mức cao và tiếp tục tăng 20% so với cùng kỳ tại Hà Nội và TP HCM.

Nguồn cung mới tại Hà Nội và TP HCM tăng 22% trong 2025 nhờ môi trường pháp lý cải thiện, và dự kiến duy trì ở mức cao trong 2026, chủ yếu từ các dự án cao cấp, đại dự án trung – cao cấp tại khu vực vùng ven, cùng với nhà ở xã hội và nhà ở giá phù hợp.

“Chúng tôi kỳ vọng lãi suất vay mua nhà bình quân 2026 sẽ cao hơn 3 - 4% so với cùng kỳ, do lãi suất huy động tăng và tín dụng bất động sản thắt chặt. Giá bán và số lượng giao dịch dự kiến sẽ giảm trong 2026, thúc đẩy các chủ đầu tư chuyển hướng sang phân khúc giá thấp hơn”, VIS Rating đánh giá.

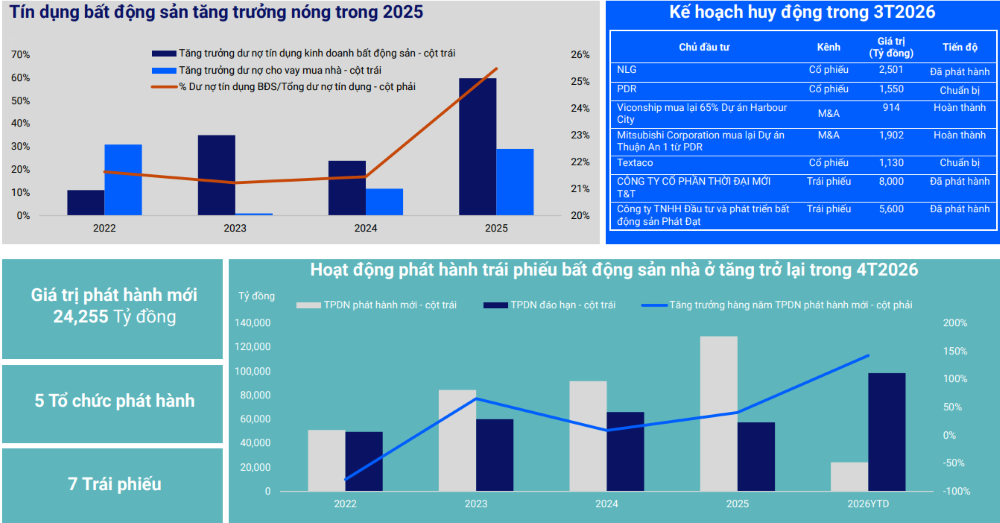

Liên quan đến khả năng tiếp cận vốn của các doanh nghiệp, VIS Rating cho rằng chủ đầu tư sẽ ngày càng đẩy mạnh huy động vốn qua thị trường trái phiếu và thị trường vốn trong bối cảnh tín dụng bất động sản thắt chặt.

Theo đó, sau khi tăng mạnh 36% so với cùng kỳ trong năm 2025, Ngân hàng Nhà nước (NHNN) đã phát tín hiệu sẽ kiềm chế đà tăng nóng của tín dụng bất động sản tương đương tăng trưởng tín dụng toàn hệ thống 2026 ở mức 15%, qua đó thắt chặt khả năng tiếp cận vốn ngân hàng của các chủ đầu tư.

Giá trị phát hành trái phiếu bất động sản đạt 129.000 tỷ đồng trong năm 2025, tăng 40% so với cùng kỳ. Đơn vị này kỳ vọng đà tăng sẽ tiếp tục trong 2026, nhờ nhu cầu tái cấp vốn tăng cao (99.000 tỷ đồng trái phiếu bất động sản đáo hạn trong 2026, tăng 74% so với cùng kỳ). Đồng thời, ngày càng nhiều chủ đầu tư sẽ huy động vốn cho dự án mới qua thị trường trái phiếu.

Trong khi đó, thị trường chứng khoán và M&A được hỗ trợ bởi việc nâng hạng và tâm lý tích cực từ các chủ đầu tư bất động sản quốc tế, sẽ góp phần đáp ứng nhu cầu vốn trong 2026.

Viện nghiên cứu Kinh Tế - Tài chính – Bất động sản Dat Xanh Services (DXS-FERI) cũng cho rằng, một trong những yếu tố then chốt định hình thị trường trong quý I/2026 là mặt bằng lãi suất vay mua nhà duy trì ở mức cao, phổ biến từ 12% - 14%/năm, thậm chí lên tới 15% - 16% ở một số khoản vay theo cơ chế thả nổi. Chi phí vốn tăng đã trực tiếp ảnh hưởng đến quyết định xuống tiền của khách hàng, đặc biệt là nhóm sử dụng đòn bẩy tài chính.

Bên cạnh đó, việc áp dụng bảng giá đất mới theo Luật Đất đai 2024 và triển khai mã định danh bất động sản đã góp phần nâng cao tính minh bạch của thị trường. Những chính sách này loại bỏ dần các hoạt động đầu cơ thiếu nền tảng và hướng dòng tiền vào các sản phẩm có giá trị thực.

Nhìn về trung và dài hạn, Viện Nghiên cứu Đánh giá Thị trường Bất động sản Việt Nam (VARS IRE) đánh giá thị trường bất động sản được dự báo tiếp tục tăng trưởng, song trong trạng thái sàng lọc khắt khe hơn. Một trong những động lực quan trọng đến từ quá trình hoàn thiện và đồng bộ hóa hệ thống pháp luật về đất đai, nhà ở và kinh doanh bất động sản, qua đó giúp thị trường minh bạch hơn và giảm rủi ro pháp lý.

Bên cạnh đó, hạ tầng sẽ tiếp tục đóng vai trò tái định hình không gian phát triển. Việc đẩy nhanh đầu tư các tuyến cao tốc Bắc - Nam, đường vành đai, metro, đường sắt cao tốc dự kiến triển khai hoặc sắp vận hành, hệ thống logistics được kỳ vọng tạo ra những cực tăng trưởng mới.

Đặc biệt, với tổng mức vốn kế hoạch đầu tư công trung hạn giai đoạn 2026-2030 dự kiến đạt 8,22 triệu tỷ đồng, gấp 2,7 lần giai đoạn 2021-2025, hạ tầng được kỳ vọng trở thành lực đẩy mạnh cho cả nền kinh tế nói chung và thị trường bất động sản nói riêng.

Tuy nhiên, VARS IRE cho rằng nếu áp lực lãi suất vẫn hiện hữu, dòng tiền nhiều khả năng sẽ tiếp tục có xu hướng thận trọng, ưu tiên các kênh tài sản có tính thanh khoản cao hơn và các dự án có chính sách hỗ trợ lãi suất tốt trong dài hạn.