Tài chính doanh nghiệp

HAH tạo đòn bẩy mảng cốt lõi

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HoSE: HAH) đã và đang mở rộng đầu tư mảng kinh doanh cốt lõi để tạo đòn bẩy cho tăng trưởng.

Tuy nhiên, việc mở rộng đầu tư đội tàu cũng khiến HAH đối mặt với không ít thách thức, như tăng vốn vay, chịu áp lực trả nợ gốc và lãi…

Lãi ròng nhờ đâu?

Kết thúc quý I/2026, HAH ghi nhận doanh thu thuần đạt 1.264 tỷ đồng, tăng 8% so với cùng kỳ năm 2025, và lợi nhuận sau thuế cán mốc 350 tỷ đồng, tăng hơn 28% so với cùng kỳ năm ngoái. Có thể nói, đây là tốc độ tăng trưởng lợi nhuận khá cao của HAH trong bối cảnh ngành vận tải biển thế giới có nhiều biến động. Khai thác tàu và mảng vận tải là động lực chủ chốt đem lại doanh thu và lợi nhuận cao của HAH. Bên cạnh đó, việc kiểm soát, tiết giảm các chi phí hoạt động đã góp phần trực tiếp vào đà tăng trưởng của HAH trong quý đầu năm nay.

Với đà tăng trưởng, cộng nguồn lực tài chính được tích luỹ, đây là cơ sở cho HAH lên kế hoạch nâng công suất và mở rộng quy mô đội tàu vận tải trên tuyến biển nội Á.

Để củng cố tham vọng tăng trưởng, cơ cấu cổ đông HAH đã có sự thay đổi. Tại thời điểm 31/3/2026, HAH có 2 cổ đông lớn. Trong đó, Công ty cổ phần Container Việt Nam (VSC) sở hữu 16,07% vốn điều lệ; Công ty cổ phần Đầu tư và Vận tải Hải Hà sở hữu 14,29% vốn điều lệ, và 69,64% vốn điều lệ thuộc về các cổ đông sở hữu dưới 5% vốn.

Đầu tư mở rộng đội tàu

Tại các văn bản và nghị quyết của HĐQT, Ban Lãnh đạo HAH đã thông qua các kế hoạch đầu tư và phát triển đội tàu, với tổng mức đầu tư ước tính khoảng 13.500 tỷ đồng. Mới đây nhất, HAH bắt tay với Viconship để đóng mới và khai thác loạt tàu container có sức chở từ 3.000-7.000 TEU. Thỏa thuận này đánh dấu bước đi mới của HAH trong chiến lược mở rộng đội tàu nhằm tăng cường năng lực vận tải biển và phát triển thêm các tuyến vận tải quốc tế.

Theo kế hoạch, liên doanh này sẽ triển khai đóng mới 5 tàu container, bao gồm 2 tàu sức chở 7.000 TEU và 3 tàu sức chở 3.000 TEU. Động thái này tiếp nối hợp đồng đóng mới 2 tàu container 7.100 TEU do liên doanh Hai An Green Shipping Lines ký kết vào cuối năm 2025. Tổng thể, chiến lược phát triển đội tàu của liên doanh hướng tới quy mô 9 tàu trong giai đoạn tới, gồm 7 tàu đóng mới và 2 tàu container đã qua sử dụng.

Bên cạnh đó, việc mua lại tàu đã qua sử dụng cũng là giải pháp bổ sung nhanh năng lực khai thác, trong khi chờ các tàu đóng mới hoàn tất và bàn giao. Các tàu container mới thuộc phân khúc trung và lớn, với sức chở từ 3.000 đến 7.000 TEU, đang được sử dụng phổ biến trên các tuyến nội Á và các tuyến trung chuyển quốc tế. Có thể nói, quy mô đội tàu lớn, đa dạng các loại hình sẽ giúp HAH cùng liên doanh tối ưu chi phí vận hành và nâng cao hiệu quả khai thác vận tải. Đây chính là ngành nghề kinh doanh cốt lõi mà HAH có tham vọng phát triển mạnh trong nhiều năm qua.

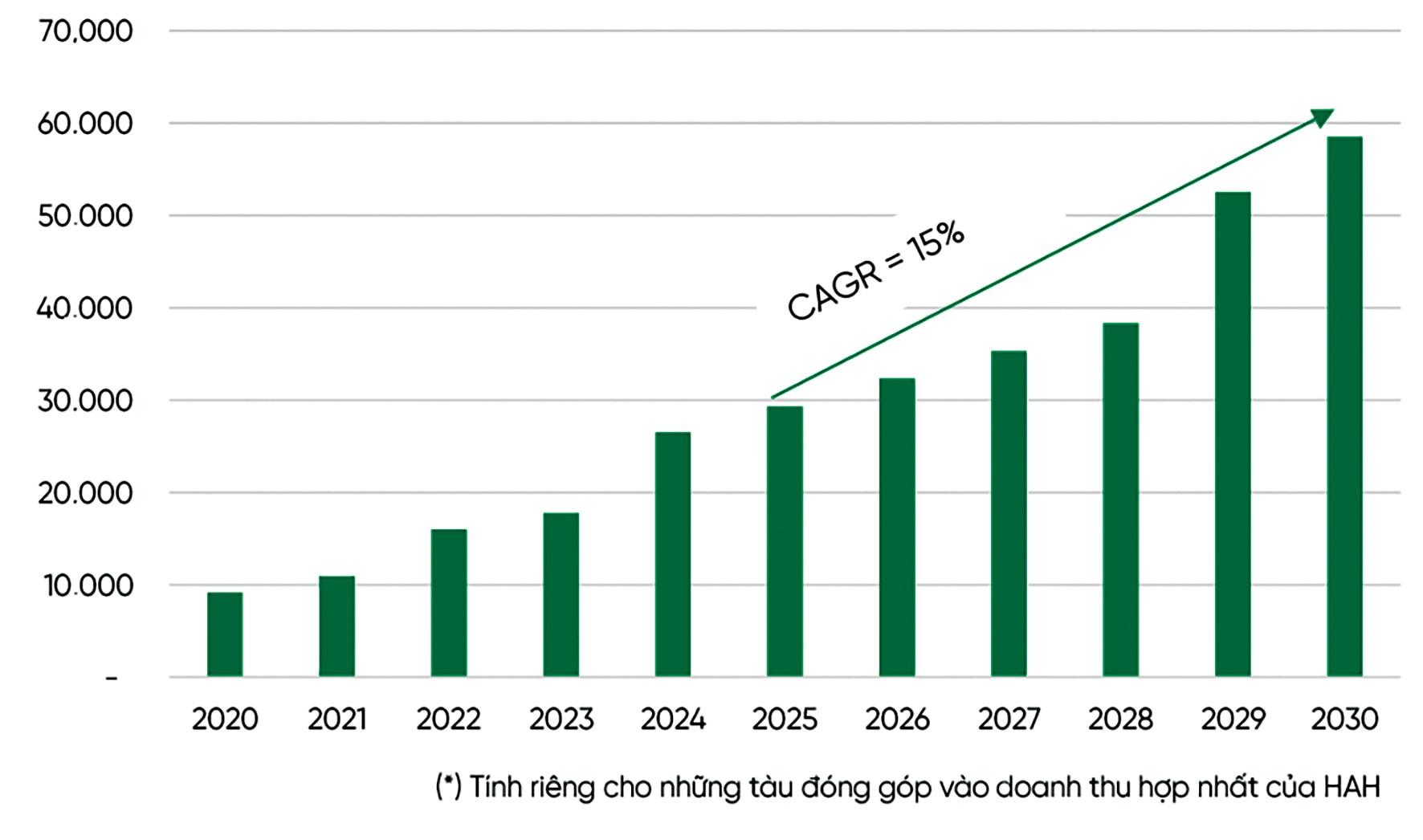

Theo ước tính của Công ty Chứng khoán Phú Hưng, phần lớn các tàu trong kế hoạch của HAH sẽ được bàn giao trong giai đoạn 2027–2030, qua đó nâng tổng số tàu của HAH đến cuối năm 2028 lên khoảng 22 chiếc, cao hơn khoảng 1,2 lần so với quy mô đội tàu tại cuối năm 2025. Phần lớn lượng tàu được bàn giao trong giai đoạn này dự kiến tập trung ở nhóm tàu container cỡ nhỏ có quy mô dưới 4.000 TEU, vốn là phân khúc đóng vai trò chủ đạo trong mạng lưới vận tải container nội Á mà HAH chủ đạo.

Thách thức khi mở rộng hoạt động

Nhận định về triển vọng kinh doanh của HAH, Yuanta Việt Nam kỳ vọng các tàu đóng mới này của HAH sẽ được khai thác hết công suất, nhờ hoạt động thương mại nội Á vẫn duy trì. Hiện nay, sản lượng container vận chuyển trên các tuyến nội Á của HAH vẫn đứng thứ hai trong số các tuyến thương mại chính trên toàn cầu, chỉ sau tuyến châu Á – Bắc Mỹ.

Do vậy, các tàu mới được bàn giao trong năm nay và năm 2027-2028 sẽ sớm được đưa vào thị trường cho thuê, trong bối cảnh mặt bằng giá thuê đang ở mức cao. Như vậy, động lực tăng trưởng của HAH trong giai đoạn 2026–2028 sẽ chủ yếu đến từ phần đóng góp của đội tàu mới, qua đó hỗ trợ doanh thu thu và lợi nhuận sau thuế của HAH có thể sẽ đạt mức tăng trưởng từ 14-23%/năm.

Theo nhiều chuyên gia tài chính, dù việc đầu tư mở rộng đội tàu của HAH mang lại tiềm năng tăng trưởng nhưng cũng tiềm ẩn rủi ro về nợ vay lớn. Trong giai đoạn 2026 – 2030, VPS cho rằng tỷ lệ đòn bẩy tài chính của HAH có thể đạt đỉnh vào năm 2027 – 2028, tương ứng với thời điểm ghi nhận phần lớn các tàu mới được bàn giao. Tuy nhiên, với triển vọng tăng trưởng tích cực của hoạt động vận tải và chiến lược quản trị vốn thận trọng, tỷ lệ nợ vay/tổng tài sản của HAH có thể sẽ duy trì trong vùng 30 – 35%, trong khi hệ số khả năng trả lãi (EBIT/chi phí lãi vay) của doanh nghiệp này tiếp tục được duy trì ở mức cao, qua đó hạn chế rủi ro tài chính trong chu kỳ đầu tư mở rộng.

Bên cạnh đó, căng thẳng thương mại toàn cầu chậm lại do xung đột Trung Đông cũng sẽ ảnh hưởng tiêu cực đến hoạt động vận tải của các hãng tàu container nói chung và của HAH nói riêng.

Ngoài ra, sang năm 2027, giá cước có thể trở về mức bình thường sớm hơn dự kiến, nên HAH có thể sẽ không còn hưởng lợi từ giá cước tăng. BIMCO dự báo cung và cầu vận tải toàn cầu sẽ tương đối cân bằng trong năm 2026, với tăng trưởng cung khoảng 3% và cầu dao động 2,5 – 3,5%. Sang năm 2027, nguồn cung có xu hướng tăng nhanh hơn (3,5%) so với cầu (2,5– 3,5%), khiến cán cân thị trường vận tải suy yếu nhẹ. Trong bối cảnh đó, sự mất cân đối cung – cầu nhiều khả năng sẽ đảo chiều, tạo áp lực giảm lên mặt bằng giá cước vận tải trong trung hạn.

350 tỷ đồng là lợi nhuận sau thuế quý I/2026 của HAH, tăng hơn 28% so với cùng kỳ năm ngoái.