Tín dụng - Ngân hàng

Tín dụng sẽ chảy vào địa ốc ít rủi ro?

Việc cấp vốn tín dụng cho lĩnh vực địa ốc nhưng theo hướng phân loại để cấp vốn sẽ giúp hạn chế rủi ro, nâng chất lượng khoản vay.

Với việc phân loại để định vị các phân khúc chiến lược và “khoanh vùng” đầu cơ, dòng tiền được khơi thông vào các lĩnh vực ưu tiên là nền tảng và đáp ứng nhu cầu nhà ở, đầu tư lành mạnh, an sinh…

“Ngưỡng cản” vốn địa ốc

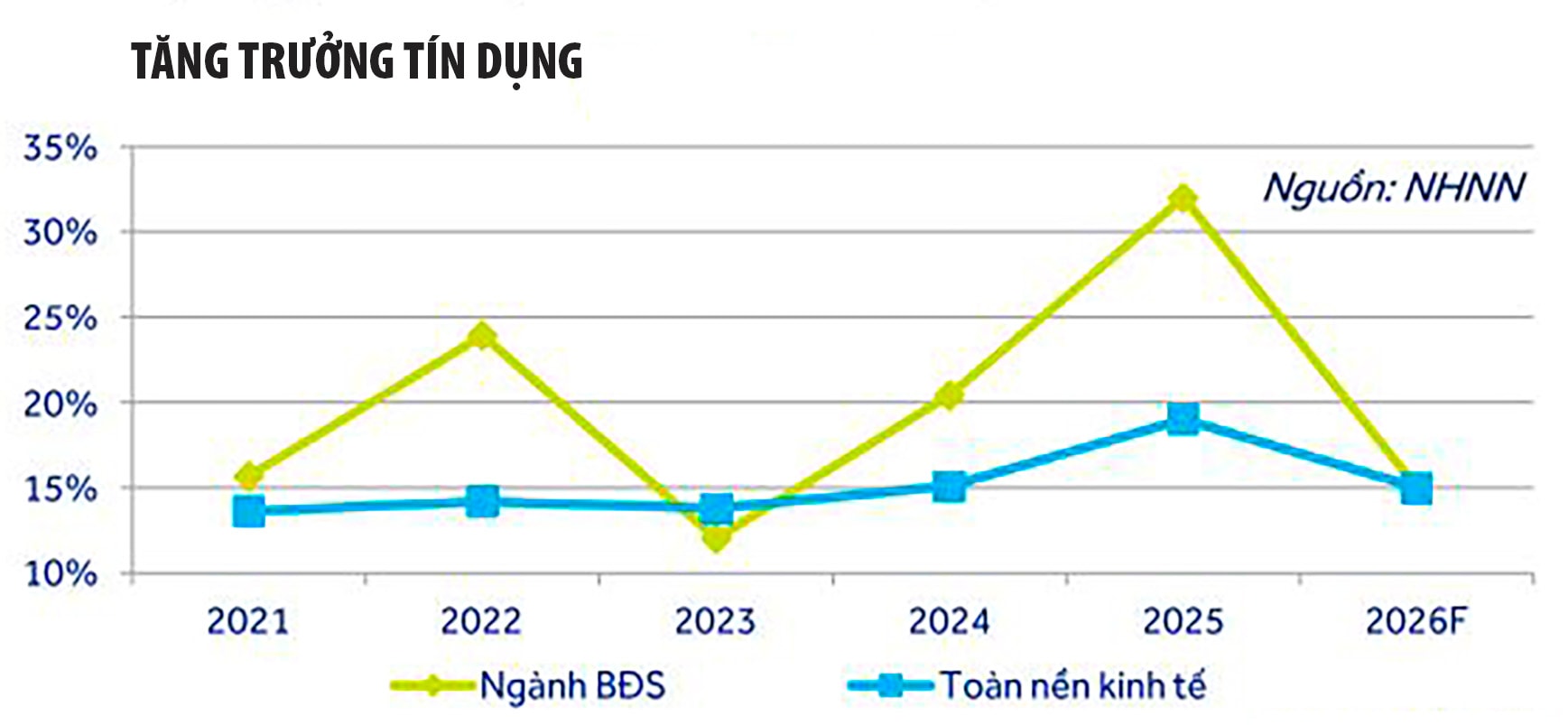

Tính đến cuối tháng 3/2026, theo thống kê của Ngân hàng Nhà nước (NHNN), dư nợ tín dụng toàn hệ thống đạt trên 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025. Trong đó, theo báo cáo của Bộ Xây dựng, tính đến ngày 28/02/2026, tổng dư nợ tín dụng phục vụ hoạt động kinh doanh bất động sản đạt khoảng 2,235 triệu tỷ đồng, tăng 11,7% so với quý IV/2025 và tăng tới 43% so với cùng kỳ năm trước.

Trong quý I, NHNN chỉ đạo các ngân hàng kiểm soát tốc độ tăng trưởng tín dụng không vượt quá 25% chỉ tiêu cả năm được giao, nhằm đảm bảo an toàn hệ thống và tránh tăng trưởng nóng; đồng thời cho vay bất động sản không vượt quá tốc độ tăng trưởng chung so với cuối năm 2025 của chính nhà băng đó. Và những số liệu kinh doanh cuối quý I cho thấy các ngân hàng lớn đang “ôm” hàng triệu tỷ đồng giá trị tài sản thế chấp bảo đảm khoản vay, dẫn đầu là nhóm Big 4 và 2 ngân hàng tư nhân có hệ sinh thái rộng lớn là Techcombank, VPBank.

Cũng trong quý đầu năm nay, thị trường đã chứng kiến những “phân đoạn” lên cao của lãi suất và khả năng “đóng cửa” cho vay bất động sản khi một vài ngân hàng hết dư địa cho vay theo yêu cầu. Lãi suất vay bất động sản, đặc biệt thả nổi cũng tăng lên 12-14%/năm ở nhiều nhà băng, được xem là “ngưỡng cản” lớn với cơ hội tiếp cận vốn vay của người mua nhà.

Bên cạnh đó, đây là “nút thắt cổ chai” dòng vốn đưa vào lĩnh vực bất động sản ở phân khúc gắn với nhu cầu thực, ít tính đầu cơ, khiến vốn tín dụng địa ốc suy giảm ở một số địa bàn, như TP HCM, và khiến giá trị “đòn bẩy” của dòng vốn từ các phân khúc quan trọng như khu công nghiệp, nhà ở thương mại bình dân, nhà ở xã hội... bị hạn chế. Với vai trò là ngành “nền” gắn với hơn 40 ngành trong nền kinh tế theo đánh giá của ông Lê Hoàng Châu - Chủ tịch Hiệp hội Bất động sản TP HCM, những nút thắt này đang cản trở khả năng phục hồi và tăng tốc mạnh mẽ để đóng góp vào mục tiêu tăng trưởng 2 chữ số của thị trường bất động sản nói riêng lẫn các ngành hàng.

Khơi dòng vốn chất lượng cao

Tại buổi làm việc với NHNN về tình hình hoạt động ngân hàng những tháng đầu năm 2026; phương hướng, nhiệm vụ trọng tâm thời gian tới, Thủ tướng Chính phủ Lê Minh Hưng giao NHNN khẩn trương nghiên cứu, đề xuất sửa đổi quy định của pháp luật liên quan đến việc cấp tín dụng vượt giới hạn của các tổ chức tín dụng (TCTD) đối với các dự án chiến lược, trọng điểm quốc gia, gắn với tăng cường trách nhiệm của các TCTD với kiểm soát chất lượng tín dụng và đánh giá hiệu quả của các dự án. Đồng thời, tính toán kỹ, kiểm soát và giám sát chặt chẽ việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, trong đó nghiên cứu phân loại các loại hình bất động sản để quy định các hạn mức tín dụng phù hợp, khuyến khích phát triển nhà ở xã hội, các khu công nghiệp…

Đối với nhiệm vụ phân các loại hình bất động sản làm cơ sở cấp vốn, giới chuyên môn nhận định đây là quyết sách đúng, cần làm, gắn với thực tiễn có sự chuyển dịch từ quản lý bằng mệnh lệnh hành chính sang quản trị rủi ro hiện đại (theo tiêu chuẩn Basel II, III) mà ngành ngân hàng đang hướng tới. Bằng sự phân loại để định vị các phân khúc chiến lược và “khoanh vùng” đầu cơ, dòng tiền được khơi thông vào các lĩnh vực ưu tiên là nền tảng và đáp ứng nhu cầu ở, đầu tư lành mạnh, an sinh, đồng thời kiểm soát được khả năng định giá khống tài sản bất động sản để vay vốn, từ đó kiềm chế lạm phát tài sản, giúp tiền vào địa ốc hiệu quả, bớt “nóng”.

Việc phân loại gắn với cấp vốn cũng đang được NHNN áp dụng theo hệ số cho từng phân khúc, song được triển khai sâu và chi tiết hóa, sẽ có tác động điều tiết hành vi thị trường. Trong đó, chính sách đóng vai trò là bộ lọc, buộc các chủ đầu tư phải chuyển hướng từ mô hình "thâm dụng vốn vay" sang "thâm dụng vốn tự có" và tập trung vào nhu cầu thực.

Tuy nhiên, để thực thi nhiệm vụ được giao một cách hiệu quả, TS Đinh Thế Hiển - Chuyên gia tài chính cho rằng, yếu tố thực thi nghiêm, triệt để chủ trương và loại trừ lợi ích nhóm là “chìa khóa cái”. Trên thực tế, ông Hiển nói, ngành ngân hàng có Luật Phá sản nhưng không áp dụng. Các quy định về quy mô vốn, tín dụng vào các lĩnh vực, hay các tiêu chuẩn Basel II, III... cũng đã được thiết lập, song khâu giám sát thực thi vẫn cần được nâng cao từ năng lực giám sát, kiểm soát nội bộ từng TCTD đến năng lực đối với toàn hệ thống, đảm bảo sao cho vốn được khơi thông ở lĩnh vực nào, đi trúng lĩnh vực đó, đảm bảo không có tình trạng “vốn ảo”, đẩy giá tài sản làm tác động tăng giá “ảo” thị trường lẫn chất lượng tài sản.

Nhìn chung, chủ trương phân loại hạn mức tín dụng là bước đi tất yếu để "lành mạnh hóa" thị trường tiền tệ, “nắn” dòng vốn chảy vào "phần thực" của nền kinh tế, thay vì luẩn quẩn trong các vòng xoáy đầu cơ tài sản. Tuy nhiên, sự thành công phụ thuộc lớn vào khả năng giám sát thực tế của NHNN và sự phối hợp đồng bộ với chính sách tài khóa.