Tài chính số

“Hồi hương” dòng vốn crypto về Việt Nam

Lộ trình chuyển dịch tài sản mã hóa (crypto) về Việt Nam sẽ là quá trình dài hơi và phức tạp, đòi hỏi phối hợp đồng bộ giữa cơ quan quản lý, doanh nghiệp công nghệ tài chính và cộng đồng đầu tư.

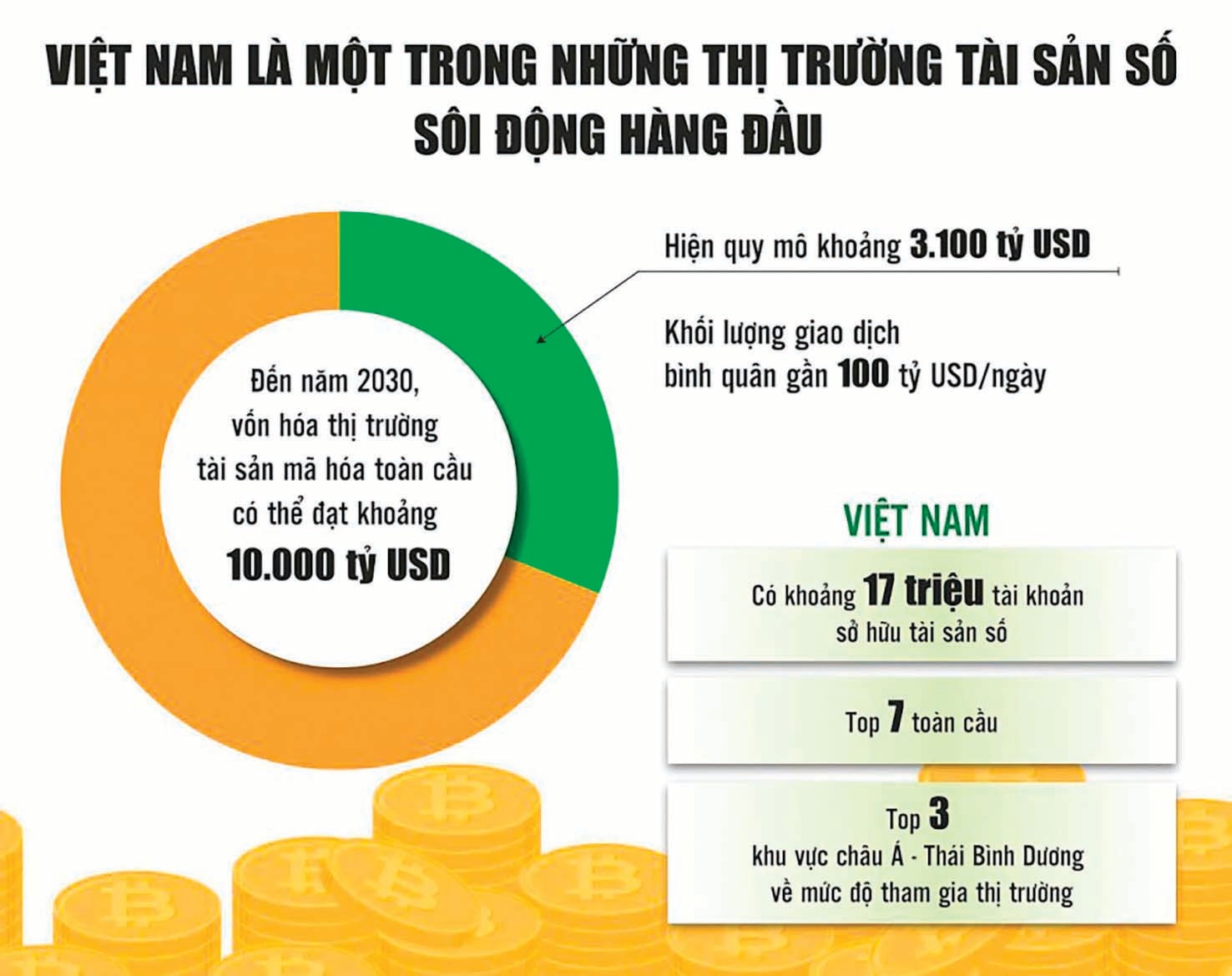

Việt Nam đang bước vào giai đoạn đầu tiên của quá trình xây dựng một thị trường tài sản mã hóa chính thức, với kỳ vọng không chỉ kiểm soát dòng vốn mà còn hình thành hệ sinh thái tài chính số đủ sức cạnh tranh với các nền tảng quốc tế.

Xây “sân nhà” cho crypto

Theo chia sẻ của Thứ trưởng Bộ Tài chính Nguyễn Đức Chi tại một Diễn đàn gần đây, sớm nhất trong quý III/2026 sẽ có những hoạt động đầu tiên của thị trường tài sản mã hóa chính thức tại Việt Nam, với các đơn vị cung cấp dịch vụ được quản lý bởi cơ quan Nhà nước để bảo đảm an toàn và minh bạch cho thị trường. Hiện Bộ Tài chính đã phối hợp với Bộ Công an và Ngân hàng Nhà nước chấp thuận cho 5 đơn vị chuẩn bị triển khai hoạt động cung cấp dịch vụ thị trường tài sản mã hóa.

Như vậy, sau nhiều năm dòng vốn tài sản số của người Việt chủ yếu hoạt động trong “vùng xám” pháp lý, với hàng tỷ USD giao dịch trên các nền tảng quốc tế, đã đến lúc Việt Nam xây dựng một hệ sinh thái nội địa đủ sức cạnh tranh để kéo dòng vốn quay trở lại thị trường trong nước.

Tuy nhiên, để hiện thực hóa mục tiêu đó, vấn đề không chỉ nằm ở chính sách pháp luật, mà còn phụ thuộc vào năng lực cạnh tranh thực tế của hệ sinh thái trong nước. Muốn thu hút người dùng rời bỏ các sàn quốc tế, thị trường nội địa phải giải quyết đồng thời ba yếu tố cốt lõi:

Thứ nhất, ở khía cạnh sản phẩm, người dùng hiện nay đã quen với môi trường giao dịch có thanh khoản lớn, nhiều sản phẩm tài chính và trải nghiệm tối ưu trên nhiều sàn quốc tế. Nếu các nền tảng nội địa chỉ dừng ở giao dịch cơ bản, khả năng cạnh tranh gần như rất khó.

Do đó, lộ trình phát triển cần được thiết lập theo ba giai đoạn. Trước hết, các sàn cần chuẩn hóa giao dịch spot (giao ngay), đồng thời nâng cấp UX/UI (trải nghiệm/giao diện người dùng) theo hướng tiệm cận tiêu chuẩn quốc tế nhằm giảm tối đa rào cản chuyển đổi của người dùng. Tiếp đến là mở rộng sang các sản phẩm tài chính phái sinh như futures và giao dịch ký quỹ dưới cơ chế giám sát chặt chẽ. Cuối cùng, hướng đến xây dựng hệ sinh thái tài chính số hoàn chỉnh với launchpad (nền tảng gọi vốn, ra mắt token, tiếp cận cộng đồng), quản lý tài sản số và các dịch vụ tài chính tích hợp.

Thứ hai, giải bài toán pháp lý và thuế. Một bộ phận lớn tài sản số của người Việt đang nằm trên các ví và sàn quốc tế, nếu không có chính sách rõ ràng, nhà đầu tư sẽ lo ngại nguy cơ bị truy thu thuế đối với các khoản tài sản tích lũy trước đây khi chuyển về hệ thống trong nước. Vì vậy, Chính phủ cần xây dựng cơ chế thuế minh bạch, xác định rõ nghĩa vụ tuân thủ, đồng thời có chính sách khuyến khích đối với các dòng vốn tự nguyện “hồi hương”.

Thứ ba, yếu tố quyết định khả năng tồn tại của thị trường chính là thanh khoản. Một thị trường không thể chuyển đổi nhanh chóng giữa tài sản số và tiền pháp định sẽ rất khó giữ chân nhà đầu tư chuyên nghiệp. Thêm vào đó, nếu chênh lệch giá giữa sàn nội địa và thị trường quốc tế quá lớn, dòng vốn sẽ lập tức quay trở lại các nền tảng nước ngoài thông qua kinh doanh chênh lệch giá.

Chiến lược bảo hộ dòng vốn

Đáng chú ý, chiến lược phát triển mới cũng đặt trọng tâm vào dòng tiền chính quy thay vì chỉ tập trung vào nhóm nhà đầu tư nhỏ lẻ. Có thể thấy phân khúc nhà đầu tư đến từ thị trường chứng khoán truyền thống sẽ là lực lượng có vai trò quyết định trong việc nâng tầm thị trường tài sản số tại Việt Nam. Đây là nhóm có nhu cầu cao về tính minh bạch, tuân thủ pháp lý và sự ổn định hệ thống.

Tuy nhiên, khi quy mô thị trường gia tăng, vấn đề bảo mật và quản trị rủi ro sẽ trở thành áp lực lớn nhất. Trong một thị trường vận hành liên tục, các cuộc tấn công mạng gần như là điều không thể tránh khỏi. Ngay cả những sàn giao dịch lớn nhất thế giới cũng liên tục đối mặt với các vụ “hack” quy mô lớn. Vì vậy, khi Việt Nam chính thức xây dựng thị trường tài sản số hợp pháp, Nhà nước không thể chỉ dừng ở vai trò cấp phép mà còn phải tham gia thiết lập cơ chế bảo vệ tài sản cho người dân.

Đặc biệt, trách nhiệm pháp lý của các bên tham gia thị trường cần được phân định rõ ràng. Sàn giao dịch, đơn vị thanh toán và đội ngũ môi giới phải chịu trách nhiệm cao nhất về minh bạch thông tin, bảo mật hệ thống và tuân thủ quy định chống rửa tiền.

Ở chiều ngược lại, nhà đầu tư cũng phải đáp ứng các tiêu chuẩn nhất định để được hưởng sự bảo hộ pháp lý. Điều này bao gồm nghĩa vụ kê khai, tuân thủ quy trình xác thực danh tính và trang bị kiến thức đầy đủ về quản trị rủi ro trong môi trường giao dịch không nghỉ.

Trong định hướng quản lý mới, cơ chế điều hành cũng được khuyến nghị theo hướng “cây gậy và củ cà rốt”, tức kết hợp giữa chế tài và khuyến khích. Nếu hệ thống pháp lý quá nặng về phạt vi phạm, người dùng sẽ tiếp tục tìm cách giao dịch ngoài luồng. Ngược lại, một cơ chế “tuân thủ để được bảo vệ” sẽ tạo động lực mạnh mẽ hơn để dòng vốn tự nguyện quay về thị trường chính quy.