Kinh tế

Ngành dệt may Việt Nam đón cơ hội mới từ dịch chuyển chuỗi cung ứng

Sự dịch chuyển của chuỗi cung ứng toàn cầu đang tạo dư địa tăng trưởng mới cho ngành dệt may Việt Nam, đặc biệt ở các phân khúc có giá trị gia tăng cao hơn như sợi và nguyên liệu.

Bốn tháng đầu năm 2026, ngành dệt may toàn cầu vận hành trong một môi trường tương đối bất định. Các xung đột địa chính trị kéo dài, chủ nghĩa bảo hộ thương mại gia tăng và áp lực chi phí đầu vào leo thang đồng thời tác động lên toàn bộ chuỗi giá trị dệt may toàn cầu, từ nguyên liệu thượng nguồn cho đến tiêu dùng cuối cùng.

Dệt may toàn cầu chịu áp lực kép

Theo đánh giá của CTCK Mirae Asset, việc eo biển Hormuz liên tục rơi vào trạng thái tắc nghẽn đã tạo ra cú sốc trực tiếp đối với an ninh năng lượng toàn cầu, đồng thời đẩy chi phí logistics lên mức cao đột biến. Trong bối cảnh ngành dệt may phụ thuộc mạnh vào vận tải biển và nguyên liệu hóa dầu, đây không chỉ là một rủi ro ngắn hạn mà đang trở thành “gọng kìm” siết chặt biên lợi nhuận của doanh nghiệp.

Đáng chú ý hơn cả là xu hướng bảo hộ thương mại ngày càng quyết liệt từ Mỹ. Chính quyền nước này đang thúc đẩy mạnh chương trình áp thuế cơ bản 10% cùng các cuộc điều tra phòng vệ thương mại mới, bất chấp những rào cản pháp lý và các thất bại trước Tòa án Tối cao Mỹ. Điều này cho thấy thuế quan và các rào cản phi thuế quan đang dần trở thành “trạng thái bình thường mới” của thương mại toàn cầu, buộc các doanh nghiệp xuất khẩu Việt Nam phải thích nghi nếu muốn duy trì tăng trưởng dài hạn.

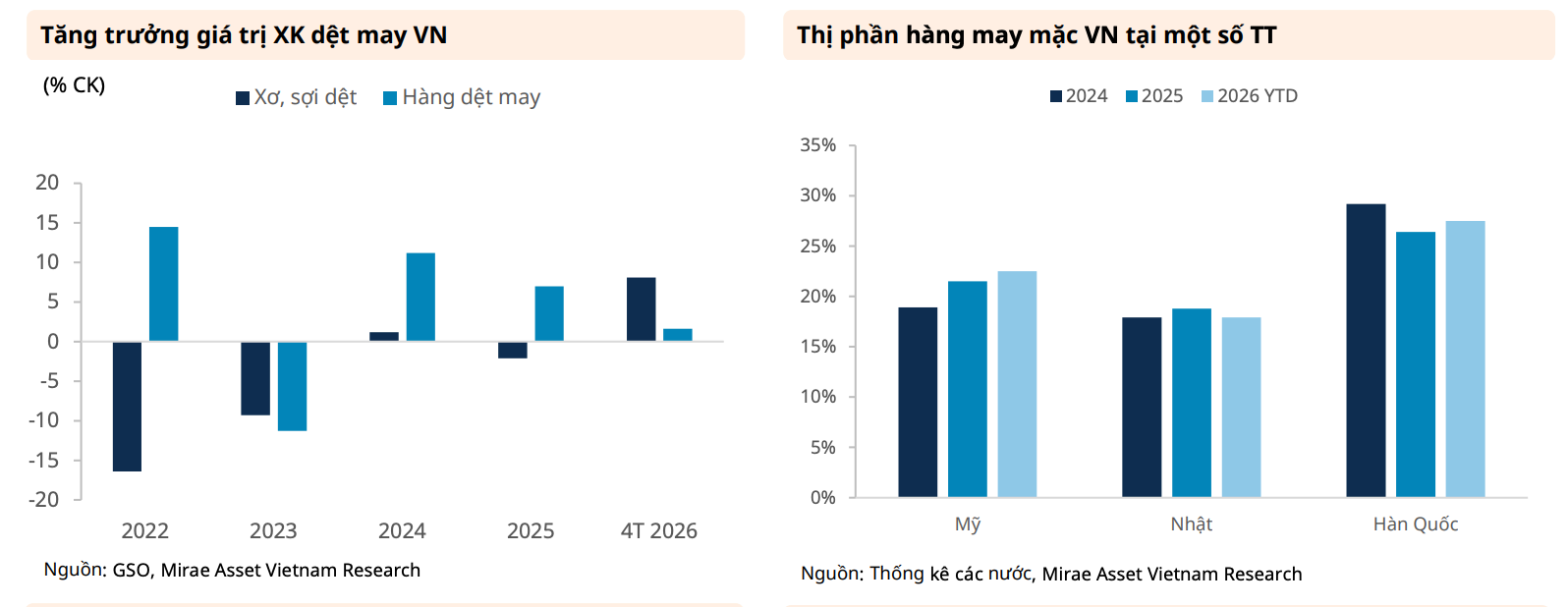

Mirae Asset phân tích, ở phía cầu tiêu dùng, sự phân hóa giữa các thị trường đang ngày càng rõ nét. Tại Mỹ, lạm phát chi phí đẩy đã khiến CPI tháng 4/2026 tăng lên 3,8%, buộc người tiêu dùng cắt giảm chi tiêu cho các mặt hàng không thiết yếu như thời trang và may mặc. Chỉ số niềm tin tiêu dùng Mỹ giảm xuống còn 49,8 điểm, kéo theo giá trị nhập khẩu dệt may và may mặc trong quý I/2026 giảm lần lượt 11,9% và 11,6%. Đây hiện là thị trường có mức độ co hẹp nhu cầu mạnh nhất đối với hàng dệt may toàn cầu.

Ngược lại, Nhật Bản lại cho thấy một trạng thái phục hồi mang tính cơ cấu. Dù niềm tin tiêu dùng chỉ ở mức 32,2 điểm, giá trị nhập khẩu may mặc của nước này vẫn tăng 2,6%. Diễn biến này phản ánh sự chuyển dịch của kinh tế Nhật Bản sang môi trường lạm phát bền vững đi kèm tăng trưởng lương thực tế, yếu tố giúp duy trì sức mua ổn định bất chấp tâm lý người tiêu dùng còn thận trọng.

Trong khi đó, Hàn Quốc và Liên minh châu Âu đang trở thành những thị trường cạnh tranh khốc liệt hơn bao giờ hết. Giá trị nhập khẩu may mặc của Hàn Quốc giảm 1,2% trong quý I cho thấy nhu cầu chưa thực sự phục hồi. Đồng thời, đây cũng là “cánh cửa thoát hiểm” cho nhiều nhà sản xuất đang bị đẩy ra khỏi thị trường Mỹ bởi áp lực chính trị và thuế quan, khiến mức độ cạnh tranh tại các thị trường thay thế ngày càng gay gắt.

Việt Nam hưởng lợi rõ rệt

Dưới tác động của nhiều yếu tố, bản đồ thị phần dệt may toàn cầu đang được vẽ lại theo hướng giảm phụ thuộc vào Trung Quốc. Việt Nam là một trong những quốc gia hưởng lợi rõ rệt nhất từ xu hướng này khi thị phần hàng may mặc tại Mỹ tăng mạnh từ 18,9% năm 2024 lên 22,5% trong quý I/2026.

Tuy nhiên, bức tranh không hoàn toàn tích cực. Tại Nhật Bản, thị phần của Việt Nam giảm xuống còn 17,9%, cho thấy áp lực cạnh tranh ngày càng lớn từ Campuchia và Bangladesh, những quốc gia sở hữu lợi thế chi phí lao động thấp hơn. Campuchia hiện nổi lên đặc biệt mạnh tại thị trường Nhật với thị phần đạt 6,8%, trong khi Bangladesh tiếp tục củng cố vị thế nhờ lợi thế chi phí nhân công.

Ở chiều ngược lại, Trung Quốc dù giảm hiện diện trong mảng may mặc thành phẩm nhưng vẫn duy trì vai trò áp đảo ở khâu thượng nguồn, đặc biệt là sợi và nguyên liệu. Đây là dấu hiệu cho thấy Trung Quốc đang chủ động dịch chuyển từ mô hình “công xưởng may mặc” sang vị thế kiểm soát chuỗi cung ứng nguyên liệu có giá trị cao hơn.

Đáng chú ý, sự suy giảm thị phần của Ấn Độ tại Mỹ là minh chứng rõ ràng cho việc rủi ro địa chính trị có thể nhanh chóng chuyển hóa thành rào cản thương mại. Việc New Delhi tiếp tục mua dầu Nga đã tạo áp lực chính trị đáng kể từ phía Mỹ, qua đó ảnh hưởng trực tiếp đến năng lực cạnh tranh thương mại của hàng dệt may Ấn Độ.

Nhóm chuyên gia tại Mirae Asset chỉ ra trong bối cảnh đó, ngành dệt may Việt Nam đang đứng trước hai xu hướng chiến lược lớn.

Thứ nhất là rủi ro phòng vệ thương mại ngày càng hiện hữu. Khi thâm hụt thương mại của Mỹ vẫn ở mức cao trong khi Việt Nam liên tục mở rộng thị phần, nguy cơ bị đưa vào các cuộc điều tra chống bán phá giá hoặc chống trợ cấp dưới thời Trump là điều không thể xem nhẹ. Đây sẽ là thách thức lớn nhất đối với các doanh nghiệp phụ thuộc quá mức vào thị trường Mỹ.

Thứ hai là cơ hội dịch chuyển lên chuỗi giá trị thượng nguồn. Việc Trung Quốc thu hẹp sản xuất may mặc nội địa nhưng vẫn duy trì nhu cầu lớn đối với nguyên liệu đang mở ra dư địa tăng trưởng đáng kể cho ngành sợi Việt Nam. Xuất khẩu sợi của Việt Nam trong tháng 4/2026 tăng tới 19,2%, trong đó Trung Quốc chiếm 51,8% tỷ trọng nhập khẩu. Điều này cho thấy Việt Nam đang từng bước chuyển mình từ một quốc gia gia công may mặc sang mắt xích quan trọng hơn trong chuỗi cung ứng sợi toàn cầu.

Theo ông Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam (VITAS), trong nhiều năm qua, doanh nghiệp dệt may Việt Nam đã liên tục thích nghi với những biến động rất nhanh của thị trường toàn cầu, từ thay đổi xu hướng tiêu dùng, đứt gãy chuỗi cung ứng cho tới áp lực chi phí và yêu cầu ngày càng cao từ các thị trường xuất khẩu. Chính khả năng cập nhật nhanh, linh hoạt điều chỉnh sản xuất và chủ động học hỏi công nghệ mới đã giúp ngành dệt may duy trì tốc độ tăng trưởng ổn định, đồng thời giữ vững vị thế nằm trong nhóm ba quốc gia xuất khẩu dệt may lớn nhất thế giới.

Tuy nhiên, theo ông Giang, lợi thế lao động giá rẻ sẽ không còn đủ để tạo khác biệt trong giai đoạn tới. Để nâng cao năng lực cạnh tranh, ngành dệt may Việt Nam buộc phải chuyển sang mô hình phát triển dựa trên công nghệ, tự động hóa và sản xuất xanh. Điều này không chỉ đòi hỏi doanh nghiệp tăng đầu tư cho máy móc, quản trị và chuyển đổi số, mà còn phải mở rộng hợp tác quốc tế để tham gia sâu hơn vào chuỗi cung ứng toàn cầu. Về dài hạn, mục tiêu của ngành không chỉ là tăng sản lượng xuất khẩu, mà còn hướng tới xây dựng một nền công nghiệp thời trang bền vững, đáp ứng các tiêu chuẩn môi trường ngày càng khắt khe của thế giới.

Như vậy, trước môi trường biến động cao, lợi thế cạnh tranh của doanh nghiệp dệt may không còn chỉ nằm ở chi phí lao động rẻ mà chuyển sang năng lực quản trị, khả năng kiểm soát chuỗi cung ứng và chất lượng tệp khách hàng chiến lược.

Trong số các doanh nghiệp, CTCP Đầu tư và Thương mại TNG là trường hợp tiêu biểu của nhóm doanh nghiệp may mặc có khả năng duy trì tăng trưởng nhờ danh mục khách hàng đa dạng tại Mỹ, EU và Canada. Tuy nhiên, rủi ro quản trị đang nổi lên sau khi Chủ tịch Nguyễn Văn Thời từ chức giữa tháng 4/2026. Đây là biến số quan trọng có thể ảnh hưởng đến tính nhất quán trong chiến lược trung hạn của doanh nghiệp.

Ở chiều tích cực hơn, CTCP May Sông Hồng đang thể hiện sức mạnh vượt trội nhờ sở hữu biên lợi nhuận gộp lên tới 20,3%, mức tương đối cao trong ngành dệt may. Việc duy trì quan hệ với các khách hàng Fortune 500 như Walmart, Nike và Target giúp doanh nghiệp có khả năng chuyển giao áp lực chi phí tốt hơn phần lớn đối thủ. Khả năng giữ vững biên lợi nhuận bất chấp chi phí nhân công miền Bắc tăng cao cho thấy May Sông Hồng đang giữ vị thế đối tác chiến lược khó thay thế trong chuỗi cung ứng toàn cầu.

Trong khi đó, CTCP Quốc tế Phong Phú nổi lên là doanh nghiệp có “con hào” chiến lược rõ nét nhất ở mảng sợi nhờ liên minh với Tập đoàn Coats. Với vị thế là nhà cung cấp sợi chỉ may duy nhất cho Coats trên quy mô toàn cầu, Phong Phú có khả năng chống chịu tốt trước biến động nhu cầu chung và duy trì năng lực chuyển giao áp lực chi phí nhờ vị thế gần như độc quyền trong chuỗi cung ứng.

Có thể thấy, năm 2026 đang đánh dấu bước chuyển quan trọng của ngành dệt may Việt Nam. Giai đoạn tăng trưởng dựa chủ yếu vào lao động giá rẻ và mở rộng công suất đang dần khép lại. Thay vào đó, cuộc cạnh tranh mới sẽ xoay quanh khả năng kiểm soát chuỗi cung ứng, thích ứng với địa chính trị và dịch chuyển lên các phân khúc có giá trị gia tăng cao hơn.