Chứng khoán

Gỡ vướng cổ phần hóa và thoái vốn DNNN

Các chuyên gia cho rằng, cần sớm nhận diện các “nút thắt” cản trở quy trình cổ phần hóa (CPH) và thoái vốn doanh nghiệp Nhà nước (DNNN) để phát huy động lực nâng chất lượng doanh nghiệp khi lên sàn.

Tại phiên họp Chính phủ thường kỳ tháng 4, Thủ tướng Chính phủ Lê Minh Hưng yêu cầu Bộ Tài chính, các bộ và cơ quan liên quan hoàn thiện phương án đẩy mạnh sắp xếp, CPH DNNN bảo đảm hiệu quả; không thất thoát, lãng phí, hoàn thành trong tháng 5/2026; cơ cấu lại hoạt động của SCIC…

Động lực đi cùng niêm yết

Bà Vũ Thị Chân Phương, Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) cho biết, việc đẩy mạnh CPH, thoái vốn gắn với niêm yết và đăng ký giao dịch trên thị trường chứng khoán (TTCK) không chỉ là yêu cầu tuân thủ pháp luật mà còn là giải pháp chiến lược để nâng cao chất lượng quản trị doanh nghiệp, mở rộng khả năng tiếp cận nguồn vốn xã hội và gia tăng giá trị doanh nghiệp.

Trên thực tế, việc các DNNN sau cổ phần hóa, thoái vốn, được niêm yết trên TTCK, đã mang đến số lượng hàng hóa chất lượng và các doanh nghiệp quy mô hàng đầu. Điển hình có Vinamilk, Sabeco, Vietnam Airlines, Vietcombank, VietinBank hay BIDV. Ông Nguyễn Hoàng Dương, Phó Chủ tịch UBCKNN nhấn mạnh thêm, tại sàn HoSE, hiện có gần 180 DNNN CPH trong tổng số khoảng 400 doanh nghiệp niêm yết (DNNY), chiếm khoảng 30% vốn hóa toàn sàn.

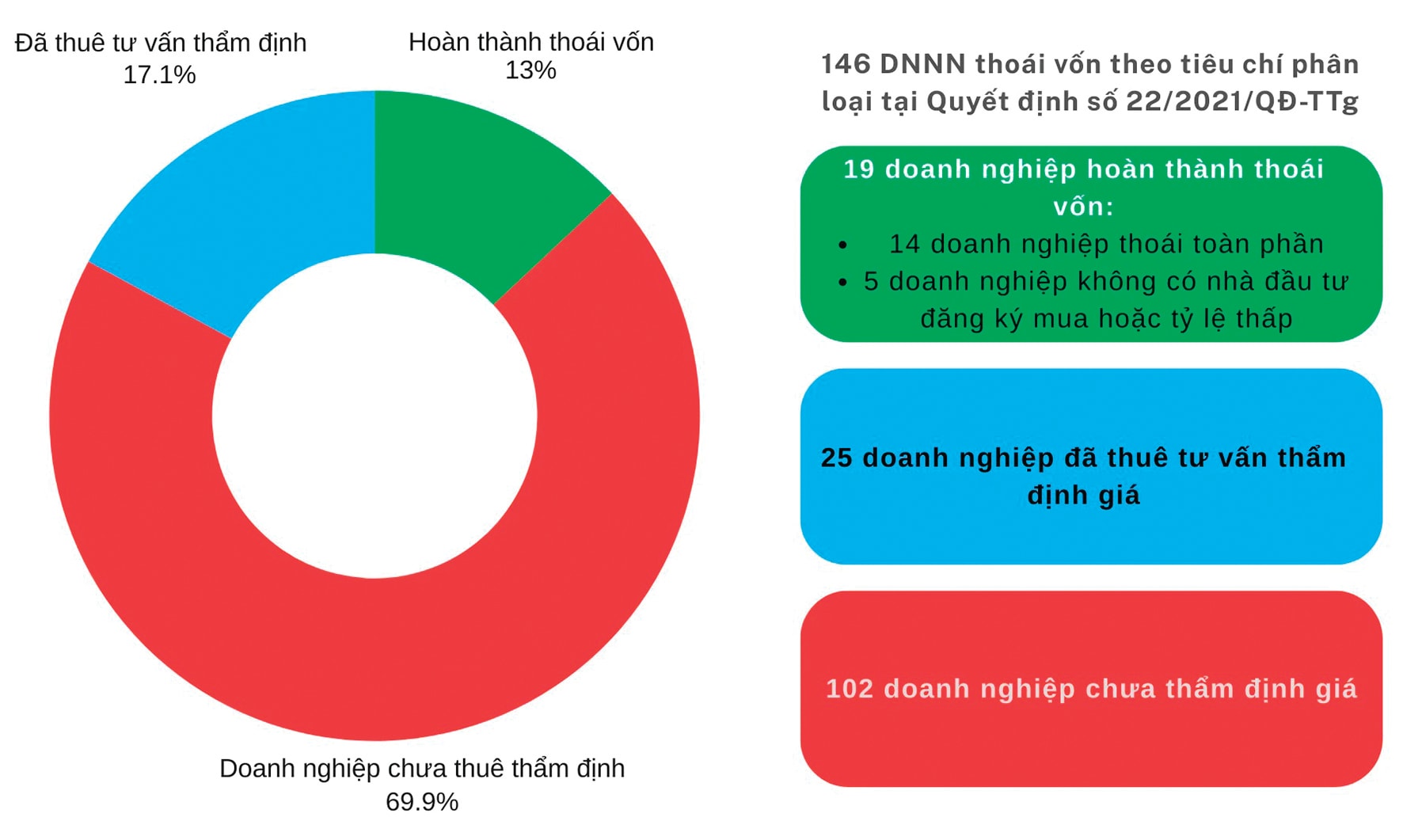

Tuy nhiên, bên cạnh mặt tích cực từ CPH, thoái vốn DNNN với từ chỗ toàn nền kinh tế có 5.655 doanh nghiệp 100% vốn Nhà nước vào năm 2001, thì sau 20 năm (năm 2021) còn 459 doanh nghiệp. Nếu tính giai đoạn 2021-2024 có thêm 5 doanh nghiệp CPH thoái vốn, thì sau 25 năm, nền kinh tế hiện có 454 DNNN. Trong đó, nhiều DNNY nằm ngoài các lĩnh vực được xác định Nhà nước không nắm giữ, vẫn chưa thể CPH hay hạ tỷ lệ vốn về dưới 65%, 50% và thậm chí 0%.

Đáng chú ý, một số doanh nghiệp đã CPH và niêm yết, song Nhà nước vẫn nắm giữ vốn chi phối, tỷ lệ đại chúng không đáp ứng cấu trúc cổ đông. Không khó để nhận thấy hàng loạt doanh nghiệp ngành năng lượng… đang gặp những vướng mắc này.

TS Đinh Thế Hiển, Chuyên gia kinh tế chỉ ra rằng, ở một số doanh nghiệp không thuộc nhóm nhất thiết Nhà nước nắm giữ chi phối, thì từ cấu trúc sở hữu cô đặc cho thấy CPH vẫn mang dáng dấp “bình mới rươụ cũ”, nên dù lên sàn song vẫn không có dư địa để thu hút nguồn lực mới. Song song đó, khó thu hút nhân tố con người mới từ các đối tác mới nhằm thay đổi thực chất, dẫn đến hạn chế hiệu quả sắp xếp, cải tổ và nâng cao năng lực quản trị của các DNNN hậu CPH và niêm yết.

Gỡ “nút thắt” cho các tổ chức đầu tư

Theo các chuyên gia BSC, vốn Nhà nước phải vận động, sinh lời và tạo ra giá trị mới thay vì chỉ đứng yên để bảo toàn. Tránh việc DNNN tranh giành thị phần với doanh nghiệp tư nhân; yêu cầu áp dụng chuẩn mực quản trị hiện đại và tháo gỡ nút thắt tâm lý, mở đường cho các hoạt động thoái vốn, M&A...”.

Tuy vậy, các chuyên gia cho rằng cần nhận diện các “nút thắt” trong quy trình CPH, thoái vốn. Chẳng hạn với quyết tâm chính trị, song hoạt động thực thi sẽ phụ thuộc quyết định từ lãnh đạo doanh nghiệp. Cơ sở pháp lý đã có, nhưng sự chuyển tiếp trong ban hành các quy định có thể làm chậm lại hiệu quả cơ sở pháp lý để thực thi. Cùng với đó, mục đích chung từ CPH và thoái vốn rất rõ ràng, song sẽ còn yếu tố chi phối, tác động tới lợi ích của các đối tượng liên quan trong hoạt động này...

Trong năm 2025, Quốc hội đã chính thức ban hành Luật Quản lý và Đầu tư vốn Nhà nước tại doanh nghiệp thay thế cho Luật 69/2014/QH13. Ngay sau đó, Chính phủ cũng đã ban hành Nghị định 365/2025 và Nghị định 366/2025 để hướng dẫn thi hành. Cùng với đó, ban hành Nghị định 57/2026 về cơ cấu vốn Nhà nước. Đối với nhóm doanh nghiệp có chức năng đầu tư và kinh doanh vốn Nhà nước, hiện Bộ Tài chính đang trình Chính phủ dự thảo Nghị định về cơ chế hoạt động và cơ chế quản lý tài chính đối với nhóm này - đối tượng thụ hưởng trực tiếp là SCIC và HFIC.

Với SCIC, một số khó khăn và giải pháp được đưa ra tại dự thảo Nghị định như: không cho phép nhận doanh nghiệp âm vốn chủ, thời hạn 30 ngày quá ngắn. Giải pháp đưa ra là cho phép nhận doanh nghiệp không còn vốn chủ sở hữu trong lĩnh vực Nhà nước nắm giữ, tăng thời gian lên 60 ngày. Hay ở khó khăn giá khởi điểm cứng nhắc, chưa quyết toán vốn, không thể thoái vốn trong hoạt động thoái vốn, bán vốn. Giải pháp đưa ra là bán theo lô/kèm nợ, giảm giá linh hoạt (-10% x 3 lần), trao quyền cho Hội đồng thành viên quyết định bán sớm. SCIC cũng gặp khó khi thiếu cơ sở pháp lý cho đầu tư theo chỉ định. Giải pháp là quy chuẩn thẩm quyền đầu tư chỉ định, chủ động chọn ngành theo nguyên tắc thị trường. Bên cạnh đó, trước chi phí hợp nhất báo cáo tài chính (BCTC) đa ngành cao, dự thảo quy định hợp nhất BCTC cùng ngành nghề trực tiếp sẽ xóa bỏ yếu tố này.

Tương tự là các nút thắt ở Công ty Đầu tư Tài chính Nhà nước (HIFC), trong đó nổi lên là việc bị trói buộc bởi cơ chế Quỹ địa phương, hạn mức đầu tư thấp (10% vốn chủ). Giải pháp là áp dụng cơ chế như SCIC, nâng hạn mức quyết định đầu tư lên 50% theo Luật số 68/2025/QH15 của Quốc hội. HIFC cũng bị cản trở khi không được góp vốn cùng công ty con, gây khó huy động vốn dự án hạ tầng. Việc cho phép góp vốn bằng tài sản/cổ phần theo đó sẽ tăng cường gỡ những nút thắt để thúc đẩy đầu tư PPP phù hợp bối cảnh mới.