Chứng khoán

Nhóm công ty chứng khoán sẽ kinh doanh hiệu quả

Dù thị trường chứng khoán liên tục lập đỉnh trong tháng Năm và chỉ số chính chỉ chịu giảm những phiên gần đây, hiệu suất của các công ty chứng khoán có thể sẽ tiếp tục phân hóa.

Trong tháng , thanh khoản thị trường chứng khoán ghi nhận giảm đáng kể chỉ còn quanh khoảng 26.000 tỷ đồng/ phiên, mức thấp nhất kể từ đầu năm. Tuy nhiên, với dòng tiền ngày càng hẹp dần trên thị trường chứng khoán tháng Năm, khả năng thanh khoản của thị trường cũng không có nhiều cải thiện nếu tính trung bình phiên so với tháng trước. Kết quả kinh doanh của các công ty chứng khoán liệu có kém đi hay không, dù vậy vẫn phải nhìn vào đặc thù kinh doanh đã được phân hóa theo nhóm. Và lợi thế của nhóm có hệ sinh thái tập đoàn - ngân hàng, ngày càng rõ ràng.

Lợi thế của công ty chứng khoán thuộc "hệ" tập đoàn

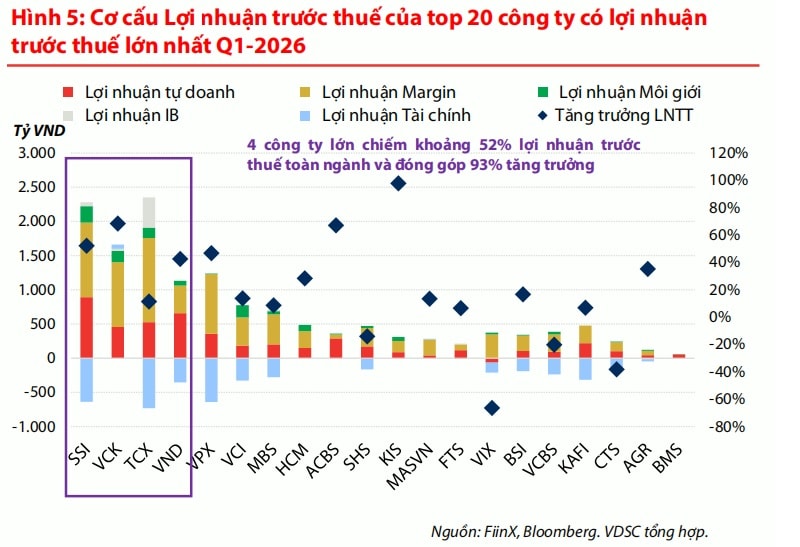

Kết quả phân tích của chứng khoán Rồng Việt (VDSC), căn cứ trên báo cáo kinh doanh quý I/2026 của các công ty chứng khoán, ghi nhận sự tăng trưởng phân hóa mạnh, tập trung vào các công ty chứng khoán thuộc tập đoàn có tài sản lớn nắm giữ nhiều chứng chỉ quỹ và trái phiếu.

Theo đó, trong quý, lợi nhuận tự doanh cả ngành chỉ tăng trưởng 1,17% nhưng các công ty top đầu (ngoại trừ TCX) lại có tăng trưởng trên 2 chữ số nhờ vào danh mục nắm giữ chủ yếu là chứng chỉ tiền gửi và trái phiếu, khi họ được hưởng lợi nhờ mức lãi suất chung tăng trong khi nắm giữ cổ phiếu rất thấp.

Riêng top 20 công ty này đã chiếm tới 94% lợi nhuận tự doanh toàn ngành, top 5 công ty đã chiếm hơn 55% lợi nhuận tự doanh toàn ngành.

Theo VDSC, đây là một sự phân hóa rất lớn thiên về các công ty lớn khi họ có thể kinh doanh nguồn vốn hiệu quả hơn nhờ các chứng chỉ tiền gửi và trái phiếu.

Với các công ty nhỏ hơn thì danh mục tự doanh sẽ thiên về nắm giữ cổ phiếu nhiều hơn – với biến động cao hơn nên khi thị trường không khả quan thì sẽ ghi nhận lỗ.

Xu hướng phân hóa với lợi thế nghiêng về nhóm "mạnh vì gạo, bạo vì tiền" theo các chuyên gia, có thể tiếp tục trong tháng Tư, tháng Năm và chi phối kết quả kinh doanh của cR quý 2, với sự khởi sắc của thị trường trái phiếu doanh nghiệp phát hành sơ cấp kể từ tháng Tư. Cùng với đó, cuộc đua thu hút huy động tiền gửi của các ngân hàng, có động lực đóng góp đáng kể từ chứng chỉ tiền - loại giấy tờ huy động có giá chưa bị ấn định phải hạ như lãi suất tiền gửi tiết kiệm kể từ ngày 10/4.

Điều kiện để cạnh tranh thị phần

Không khó để có thể thấy rằng các công ty chứng khoán có ngân hàng không chỉ lợi về nguồn vốn, còn được hưởng lợi tệp khách hàng rộng lớn, phân phối bán chéo và khép kín trong hệ sinh thái. Thống kê của VDSC chỉ ra, thị phần của nhóm công ty chứng khoán có ngân hàng hỗ trợ tăng nhanh từ mức dưới 40% từ mốc 5 năm trước đến mức gần 60% hiện tại, chủ yếu lấy từ các công ty có vốn ngoại và một phần của các công ty tự lực.

Trong top 20 công ty có dư nợ cho vay lớn nhất thì đã có 11 công ty là có sự hỗ trợ từ ngân hàng, điều này cho thấy một xu hướng lấn sân của ngành ngân hàng với mảng chứng khoán này so với thời điểm 5-10 năm trước.

Các công ty đều có tỷ lệ margin/vốn chủ sở hữu dưới 2 như quy định. Trong top 20 công ty có dư nợ margin lớn nhất thì chỉ có HCM, MASVN (Mirae Assets), MBS và CTS là đang tiệm cận gần mức này và sẽ phải bổ sung thêm vốn nếu muốn mở rộng thêm.

Nhìn vào lịch sử, tăng trưởng dư nợ margin luôn tương quan thuận với tăng trưởng giá trị giao dịch, nhưng trong 3 quý đổ lại thì tăng trưởng giá trị giao dịch đang tăng mạnh hơn tăng trưởng dư nợ margin. Điều này cho thấy thị trường đang thận trọng trước các diễn biến khó lường và bất ổn của kinh tế toàn cầu, tiêu biểu như cuộc chiến giữa Mỹ và Iran khiến giá năng lượng tăng cao.

Trong khi đó, lợi nhuận từ mảng môi giới tăng vọt giúp cho biên lợi nhuận gộp cũng tăng theo nhưng chưa bằng với mức đỉnh cuối năm 2021 đầu năm 2022, dù cho tổng giá trị giao dịch cao hơn 20,8% chủ yếu do xu hướng “Zero fee” mà các công ty lớn đang áp dụng và đang dần lan tỏa ra toàn thị trường để cạnh tranh.

Theo VDSC, với nhiều nhà đầu tư mới gia nhập thì các công ty có đội ngũ môi giới lớn cùng với thương hiệu mạnh như VPS (VCK) và SSI, sẽ có lợi thế hơn các công ty còn lại trong việc cạnh tranh, khi thị phần 2 công ty này đều cải thiện đáng kể so với cùng kỳ năm ngoái.

Bên cạnh đó là các công ty ứng dụng công nghệ vào trong hoạt động kinh doanh hoặc có nhiều nhà đầu tư tổ chức lớn đều có các mức biên lợi nhuận rất tốt như: TCX, SSI, VCI, VIX, KIS, AGR.

Tựu trung, trong xu hướng phân hóa sâu kết quả kinh doanh, thị trường có thể nhận diện nhóm có lợi thế hệ sinh thái - đi cùng lợi thế vốn - tự doanh và tăng dư nợ margin, nhóm có thương hiệu mạnh - là đối thủ đáng chú ý về cạnh tranh thị phần. Đan xen lẫn trong 2 nhóm top đầu, là các công ty có ứng dụng công nghệ (đòi hỏi năng lực đầu tư và năng lực tổ chức, cung ứng sản phẩm dịch vụ).

Với xu hướng phân hóa này, theo VDSC, khi thị trường tăng thì các công ty lớn nhỏ đều được hưởng lợi như nhau, nhưng khi thị trường giảm thì chỉ có các công ty lớn có nguồn lực và khả năng để trụ vững trong khi các công ty nhỏ khá chật vật để nắm giữ thị phần và giữ được lợi nhuận của mình.