Chứng khoán

Tài sản nào dẫn đầu hiệu suất đầu tư trong hơn nửa thế kỷ?

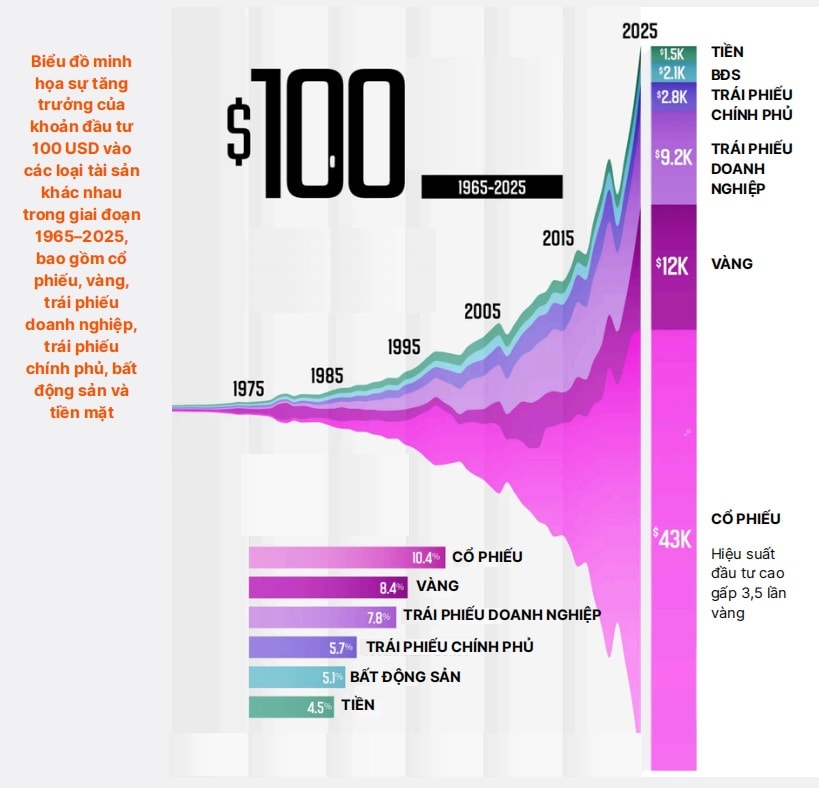

Trong hơn nửa thế kỷ, tăng trưởng dòng tiền mạnh mẽ đã đổ vào cổ phiếu, vàng, trái phiếu doanh nghiệp, trái phiếu chính phủ, bất động sản và tiền mặt.

Bất ngờ hiệu suất tài sản vượt vàng

Các lớp tài sản chính được nhận diện căn cứ theo dòng tiền đổ vào đầu tư. Dữ liệu SHS chỉ ra trong suốt một giai đoạn dài 6 thập kỷ (1965-2025), tăng trưởng dòng tiền mạnh mẽ đã đổ vào cổ phiếu, vàng, trái phiếu doanh nghiệp, trái phiếu chính phủ, bất động sản và tiền mặt.

Dẫn nguồn dữ liệu từ NYU Stern, Voronoi by Visual Capitalist, tại báo cáo phân bổ tài sản tháng 5/2025, SHS cho biết hiệu suất đầu tư của cổ phiếu ở giai đoạn này cao gấp 3,5 lần vàng. Cụ thể, kết quả cho thấy cổ phiếu là kênh đầu tư mang lại hiệu suất vượt trội nhất khi 100 USD ban đầu tăng lên khoảng 43.000 USD vào năm 2025, tương ứng mức lợi suất trung bình 10,4% mỗi năm. Điều này cho thấy sức mạnh của tăng trưởng kép trong dài hạn và vai trò nổi bật của thị trường chứng khoán trong việc tạo ra tài sản.

Vàng đứng thứ hai với giá trị khoảng 12.000 USD và lợi suất bình quân 8,4%/năm, phản ánh khả năng phòng ngừa lạm phát và khủng hoảng kinh tế của tài sản trú ẩn này.

Trong khi đó, trái phiếu doanh nghiệp đạt khoảng 9.200 USD với lợi suất 7,8%/năm, còn trái phiếu chính phủ chỉ đạt khoảng 2.800 USD với lợi suất 5,7%/năm, cho thấy mức sinh lời thấp hơn nhưng ổn định hơn.

Bất động sản và tiền mặt là hai loại tài sản có mức tăng thấp nhất, lần lượt đạt khoảng 2.100 USD và 1.500 USD sau 60 năm.

Nhìn chung, theo dữ liệu biểu đồ, trong dài hạn, các tài sản có mức độ rủi ro cao hơn như cổ phiếu thường mang lại lợi nhuận vượt trội hơn đáng kể so với các tài sản an toàn như tiền mặt hay trái phiếu chính phủ.

Cơ hội của ngành quản lý tài sản

Từ sự biến động và bảng "trình diễn" hiệu suất khác nhau của các lớp tài sản, cho thấy động lực tăng trưởng của ngành quản lý tài sản toàn cầu đang khác nhau đáng kể giữa các khu vực và nhóm khách hàng.

Dữ liệu cũng cho thấy chỉ riêng năm 2025, tổng tài sản toàn cầu được quản lý (Global AuM) tăng 11%, đạt 147 nghìn tỷ USD vào năm 2025. Và ngành quản lý tài sản toàn cầu đang bước vào một giai đoạn mở rộng quy mô rất mạnh, khi tổng AuM đã tăng từ 38 nghìn tỷ USD năm 2005 lên mức kỷ lục 147 nghìn tỷ USD vào năm 2025. Điều này phản ánh sự dịch chuyển ngày càng lớn của dòng tiền toàn cầu vào các tài sản tài chính như cổ phiếu, quỹ đầu tư, ETF và các sản phẩm quản lý tài sản chuyên nghiệp.

Điểm đáng chú ý nhất là mức tăng trưởng 11% trong năm 2025 chủ yếu không đến từ dòng vốn mới, mà đến từ sự phục hồi mạnh của thị trường tài chính và hiệu suất tăng giá tài sản. Trong khi đó, tỷ lệ dòng tiền ròng (net flow) năm 2025 chỉ đạt 2,2%, thấp hơn đáng kể so với các giai đoạn bùng nổ trước đó như năm 2021 là 4,4%). Điều này cho thấy động lực tăng trưởng của ngành hiện nay phụ thuộc ngày càng lớn vào biến động thị trường và khả năng tạo lợi nhuận đầu tư, thay vì chỉ dựa vào việc thu hút dòng tiền mới.

Một báo cáo trước đó của BCG trước đó cũng cho thấy AuM trên toàn cầu đã đạt mức kỷ lục 128 nghìn tỷ USD vào năm 2024, tăng 12% so với năm trước. Theo BCG, điễn biến tích cực của thị trường đã đóng góp tới 70% mức tăng trưởng doanh thu của các công ty quản lý tài sản trong năm 2024, qua đó cho thấy sự phụ thuộc lớn của ngành vào các yếu tố bên ngoài. Các công ty quản lý quỹ toàn cầu được nhấn mạnh nhu cầu cấp thiết phải chuyển đổi mô hình hoạt động để duy trì năng lực cạnh tranh, đặc biệt trong bối cảnh diễn biến thị trường ngày càng biến động.

Lợi suất ngắn hạn

Về bối cảnh và môi trường vĩ mô, trên bình diện toàn cầu, thị trường đầu tư tài sản từ năm 2026 đang buộc phải hấp thụ nhiều cú sốc. Tâm lý thận trọng từ đầu năm nhanh chóng nhường chỗ cho biến động cao hơn khi các gián đoạn về năng lượng và căng thẳng địa chính trị làm gia tăng thêm những lo ngại vốn đã tồn tại liên quan đến cường độ đầu tư vào AI, sự gián đoạn mang tính cấu trúc trong các ngành công nghiệp thể hiện rõ nhất ở định giá nhóm phần mềm, cùng với sự mở rộng nhanh chóng của thị trường tín dụng tư nhân.

Tổng hòa các yếu tố này đã làm gia tăng bất định và thách thức các giả định về tăng trưởng, phân bổ vốn và định giá rủi ro, các chuyên gia Chứng khoán SHS nhận định.

Sự gia tăng bất định về địa chính trị, kinh tế và thị trường đang buộc giới đầu tư phải đánh giá lại mức định giá hợp lý trên các nhóm tài sản.

"Chúng tôi từ lâu đã cho rằng mặt bằng định giá cổ phiếu cao hơn về mặt cấu trúc được hỗ trợ bởi khả năng dự báo tốt hơn đối với hoạt động kinh doanh và lợi nhuận doanh nghiệp. Tuy nhiên, mức độ bất định hiện tại đang làm hạn chế đáng kể dư địa mở rộng thêm của định giá, đặc biệt tại những khu vực nhạy cảm hơn với giá năng lượng cao như Europe. Trong môi trường này, chúng tôi cho rằng lợi suất của các tài sản rủi ro trong ngắn hạn sẽ chủ yếu phải được dẫn dắt bởi tăng trưởng lợi nhuận doanh nghiệp, thay vì sự mở rộng định giá", theo SHS.

Cập nhật khung đầu tư của thị trường vốn toàn cầu trong bối cảnh hiện tại, SHS lưu ý một số điểm nổi bật như: Tiếp tục duy trì trạng thái giảm mức độ nhạy cảm của danh mục đối với biến động lãi suất (giảm tỷ trọng duration), nhưng đang tiến gần mức trung lập; Trái phiếu/tín dụng doanh nghiệp vẫn đang có định giá đắt và đang được tiếp tục ưu tiên tương đối: Nợ thị trường mới nổi bằng đồng tiền mạnh, Chứng khoán được bảo đảm bằng tài sản (ABS) và các khoản vay ngân hàng. Các nhà phân tích tiếp tục giữ quan điểm trung lập đối với cổ phiếu toàn cầu do đánh giá rằng rủi ro hiện đang cân bằng.