Tín dụng - Ngân hàng

Lợi nhuận ngành ngân hàng dự báo sẽ tăng trưởng chậm lại

Bức tranh lợi nhuận của ngành ngân hàng trong năm 2026 được dự báo sẽ có sự tăng trưởng chậm lại so với năm trước.

Năm 2026, theo dự báo của Chứng khoán ACB (ACBS), lợi nhuận trước thuế của 09 ngân hàng trong danh mục theo dõi gồm VCB, BID, CTG, TCB, VPB, MBB, HDB, VIB và STB sẽ tăng trưởng 25,6% so với cùng kỳ.

Lợi nhuận ngân hàng sẽ tăng trưởng chậm lại

Trong đó, nếu loại trừ STB, lợi nhuận trước thuế dự báo tăng trưởng 18,7% so với cùng kỳ, chậm lại so với mức tăng trưởng 22% so với cùng kỳ của năm 2025. ACBS không nêu rõ lý do về việc loại trừ STB, song đây là nhà băng vẫn đang thực hiện đề án tái cơ cấu. Năm 2025, STB đã ghi nhận kết quả kinh doanh với lợi nhuận giảm 40% so với năm trước và chỉ hoàn thành 52% kế hoạch cả năm. Quý I/2026, STB tiếp tục đà sụt giảm với lợi nhuận trước thuế hợp nhất đạt 2.106 tỷ đồng, giảm 42,7% so với cùng kỳ năm trước, nguyên do chủ yếu từ việc ngân hàng đẩy mạnh trích lập dự phòng để xử lý tài sản tồn đọng và biên lãi ròng (NIM) duy trì ở mức thấp.

Các nhà phân tích cho rằng STB có triển vọng ghi nhận lợi nhuận bất thường từ hoàn nhập dự phòng trái phiếu VAMC và lãi dự thu ngoại bảng, với giả định lô 32,1% cổ phiếu STB được xử lý trong năm 2026. Đây cũng là một trong những cơ sở góp phần tạo sức hút với cổ phiếu STB năm qua và vẫn đang tùy thuộc thông tin, thời điểm, có tác động kỳ vọng nhất định với các nhà đầu tư.

Đối với nhóm ngân hàng quốc doanh, theo dự báo, VCB và BID sẽ có lợi nhuận trước thuế tăng trưởng 10% so với cùng kỳ, ngoại trừ CTG có mức tăng trưởng cao hơn dự báo 16% so với cùng kỳ nhờ hoạt động kinh doanh cốt lõi tăng trưởng tốt và chi phí dự phòng được kiểm soát.

NIM của nhóm ngân hàng quốc doanh có triển vọng cải thiện trong năm 2026 nhờ lãi suất cho vay có nhiều dư địa tăng, trong khi chi phí vốn đầu vào được kiểm soát tốt hơn nhóm ngân hàng tư nhân. Các ngân hàng có vốn Nhà nước cũng được đánh giá có lợi hơn nhờ Thông tư 08/2026 sửa đổi Thông tư 22/2019, sẽ giúp gia tăng dư địa cho vay của nhóm này do nắm giữ khoảng 99% tổng tiền gửi Kho bạc Nhà nước (bao gồm Agribank).

Các ngân hàng VCB, MBB, VPB và HDB theo ACBS, được hưởng lợi nhờ cấp room tín dụng cao do nhận tái cơ cấu ngân hàng yếu kém, dự báo tăng trưởng tín dụng nhóm này có thể đạt 16% đến 35%, qua đó hỗ trợ mạnh cho tăng trưởng lợi nhuận.

Tuy nhiên cần lưu ý rằng một số thông tin trên thị trường gần đây hé lộ lợi thế này có thể sẽ không còn như trước khi việc mở rộng room tín dụng phải đặt trong bối cảnh kiểm soát và nắn dòng chất lượng tín dụng chung của hệ thống.

Theo ông Cao Việt Hùng, ACBS, dưới áp lực giảm NIM, các ngân hàng cố gắng kiểm soát chi phí hoạt động để đảm bảo khả năng sinh lời. Tỷ lệ chi phí trên thu nhập (CIR) đo lường mức độ hiệu quả của ngành ngân hàng Việt Nam, đã giảm về quanh mức 30%, từ mức trên 40% trước đại dịch Covid-19.

"Nhìn chung, nhóm các ngân hàng lớn có khả năng hạn chế tốc độ gia tăng chi phí nhân sự nhờ đã đẩy mạnh đầu tư số hoá trong những năm qua. Dự báo chi phí hoạt động của các ngân hàng trong danh mục theo dõi tăng 11,1% so với cùng kỳ trong năm 2026, và tỷ lệ CIR dự báo giảm 3% xuống còn 28,3%, qua đó giúp các ngân hàng vẫn đảm bảo tăng trưởng lợi nhuận và khả năng sinh lời ở mức tốt", ông Cao Việt Hùng, chuyên gia phân tích ngành ngân hàng của ACBS cho biết.

Tại báo cáo cập nhật về ngành ngân hàng, từ kết quả kinh doanh quý I/2026 đến bối cảnh và các dự báo, chuyên gia ACBS cũng cho rằng các ngân hàng có tỷ trọng cho vay bất động sản khá cao như TCB, VPB, MBB, HDB có thể chịu áp lực nợ xấu gia tăng nhẹ trong năm 2026 do thị trường bất động sản điều chỉnh. Dù vậy, khả năng thị trường bất động sản rơi vào khủng hoảng như giai đoạn 2022 đến 2023 là rất thấp.

Đối với STB, nhà băng này có thể đẩy mạnh thu hồi các khoản nợ xấu tồn đọng có tài sản bảo đảm trong năm 2026, sau khi gia tăng đột biến vào quý IV/2025; ngoài ra như nêu trên, việc xử lý tài sản bảo đảm là là lô cổ phiếu STB chiếm khoảng 32% tỷ lệ sở hữu, kỳ vọng có thể đem lại lợi nhuận từ hoàn nhập dự phòng đột biến cho STB, qua đó có thêm dư địa xử lý rủi ro đưa ra ngoại bảng các khoản nợ xấu tồn đọng

Đáng chú ý, chuyên gia phân tích nêu, tình hình thanh khoản của các ngân hàng sẽ tiếp tục đối mặt khó khăn trong năm 2026, tỷ lệ LDR thuần dự báo sẽ tăng nhẹ.

Định giá hấp dẫn

Kết thúc quý I/2026, mở rộng danh sách 27 ngân hàng niêm yết, lợi nhuận trước thuế ghi nhận tăng trưởng 14,2% so với cùng kỳ (svck) và giảm 3,1% so với quý trước. Các ngân hàng trong danh mục theo dõi (9 ngân hàng nêu trên) có mức tăng tốt hơn là 24,9% svck, nhờ kết quả kinh doanh tích cực của CTG và VPB. Nhìn chung, nhóm các ngân hàng có KQKD quý I/2026 ấn tượng bao gồm ngân hàng quốc doanh (VCB và CTG) và các ngân hàng được cấp room tín dụng cao (MBB, VPB và HDB) nhờ tái cơ cấu ngân hàng yếu kém.

Trong đó, nhìn tại quý I, tăng trưởng tín dụng vẫn duy trì ở mức khá tốt, đạt 19% svck và 3,5% so với đầu năm, mặc dù room tín dụng bị hạn chế và lãi suất cho vay mới tăng cao. Biên lãi thuần giảm 22 điểm cơ bản so với cùng kỳ và giảm 16 điểm cơ bản (bps) so với quý trước, do lợi suất cho vay vẫn còn chịu ảnh hưởng bởi các khoản vay ưu đãi lãi suất trong giai đoạn 2024 - 2025, trong khi lãi suất huy động tăng mạnh. NIM giảm khiến các ngân hàng tiếp tục kiểm soát chặt chẽ chi phí hoạt động; tỷ lệ CIR duy trì xu hướng giảm xuống chỉ còn 29,8%.

Chất lượng tài sản của các ngân hàng tại quý I suy giảm nhẹ. Tỷ lệ nợ chuyển quá hạn trong quý I/2026 ở mức 1% dư nợ, khiến tỷ lệ nợ xấu tăng 15 bps so với quý trước lên mức 2%. Tỷ lệ nợ nhóm 2 cũng tăng nhẹ 8 bps lên 1,23%. Chi phí tín dụng được kiểm soát ở mức 0,27% trong quý I/2026; tỷ lệ bao phủ nợ xấu ổn định ở mức 80%.

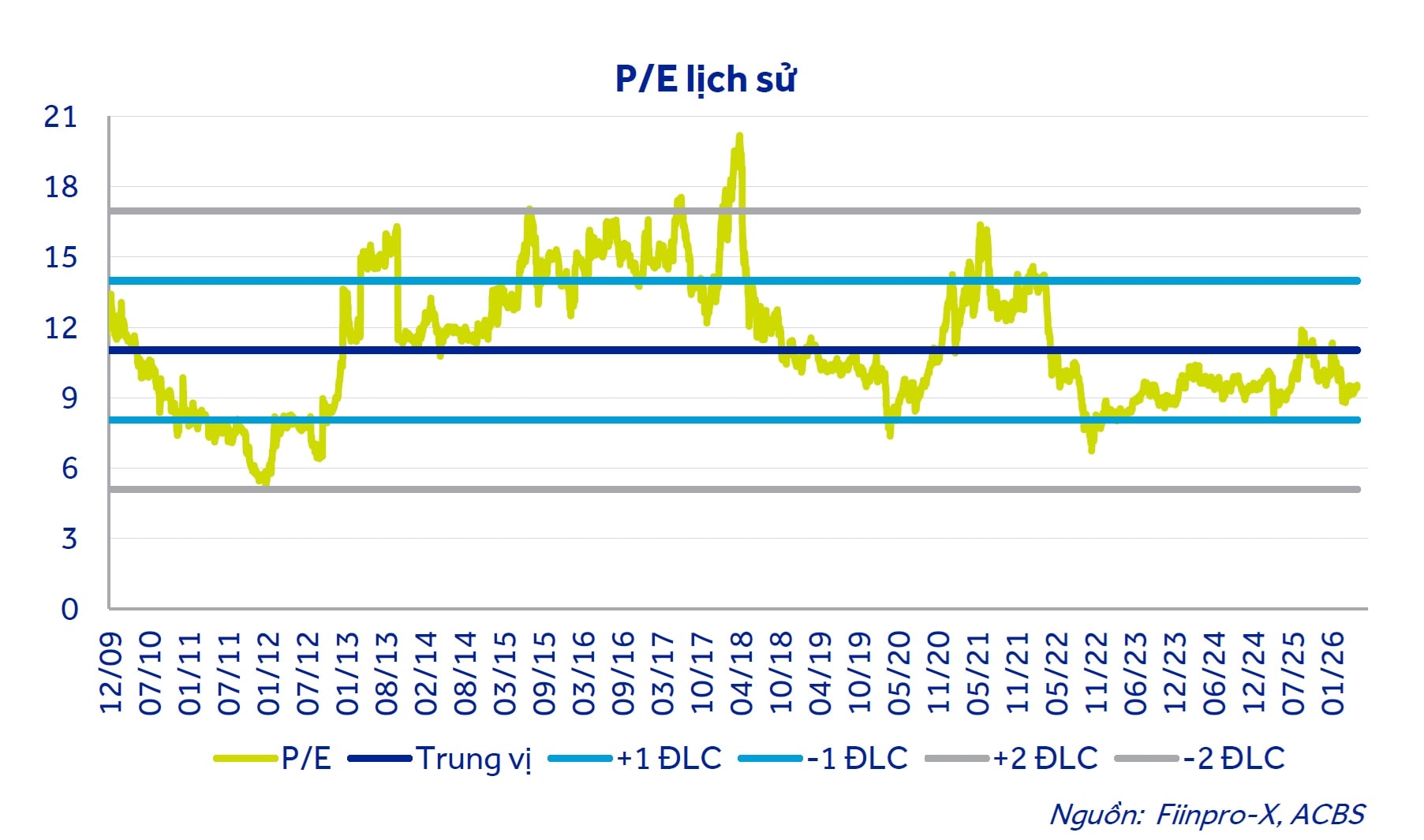

Trên cơ sở kết quả kinh doanh và dự phóng cho cả 2026, xét định giá, theo ACBS, cổ phiếu ngành ngân hàng đang giao dịch ở mức P/B 1,7 lần, cao hơn 10% so với trung vị lịch sử. Tuy nhiên, lưu ý rằng giai đoạn hiện tại khả năng sinh lời cũng như chất lượng tài sản của ngành ngân hàng đã tốt hơn đáng kể so với giai đoạn trước. Do đó, P/E sẽ là thước đo định giá phù hợp hơn so với P/B. Hiện P/E của ngành ngân hàng đang ở mức 10,8 lần, thấp hơn 10% so với trung vị lịch sử.

Với triển vọng tăng trưởng lợi nhuận ổn định ở quanh mức 15%, theo chuyên gia, vùng giá hiện tại đang khá hấp dẫn cho việc đầu tư trung và dài hạn. So với các thị trường khác trong khu vực, ngành ngân hàng Việt Nam có định giá chỉ ở mức trung bình dù có khả năng sinh lời ROE tốt hơn và tăng trưởng tín dụng vẫn còn nhiều tiềm năng.