Tài chính doanh nghiệp

Động lực kép cho GVR

Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HoSE: GVR) đang có động lực tăng trưởng tích cực trong dài hạn đến cả từ mảng cốt lõi cao su lẫn tiếp tục phát triển quỹ đất chuyển đổi khu công nghiệp.

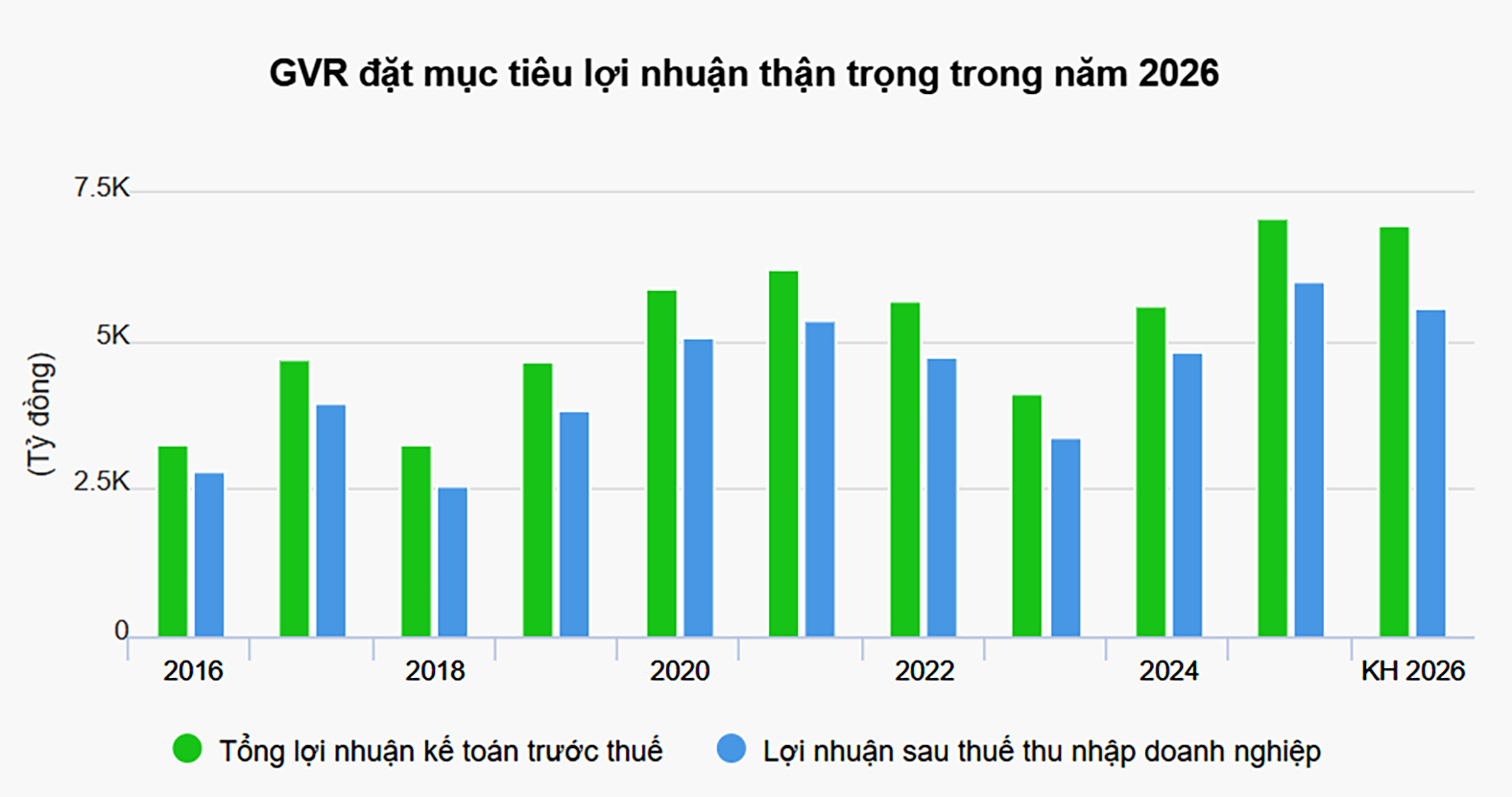

Theo kế hoạch kinh doanh năm 2026, GVR đặt mục tiêu tổng doanh thu và thu nhập khác đạt 33.800 tỷ đồng, tăng 4,2% so với thực hiện năm 2025 và lợi nhuận sau thuế (LNST) đạt 5.560 tỷ đồng, giảm 7,3% so với thực hiện năm 2025. Kết thúc quý I/2026, doanh nghiệp này đã hoàn thành 45% kế hoạch LNST cả năm.

Tăng trưởng vững chắc từ mảng cốt lõi

Theo báo cáo từ GVR, trong quý I/2026, GVR ghi nhận doanh thu thuần đạt 8.845 tỷ đồng, tăng 56% và LNST đạt 2.510 tỷ đồng, tăng 85% so với cùng kỳ năm ngoái, đánh dấu mức lợi nhuận theo quý cao nhất kể từ quý IV/2020.

Đóng góp cho kết quả kinh doanh (KQKD) ấn tượng này, động lực chính vẫn từ mảng mủ cao su với doanh thu tăng 72% so với cùng năm ngoái, đạt 7.408 tỷ đồng. Tỷ trọng đóng góp của mảng này tăng lên 84% tổng doanh thu. Tuy nhiên, theo tính toán của YSVN, biên lợi nhuận gộp của GVR giảm xuống 26% so với 28% trong quý I/2025 và đi ngang so với quý IV/2025, kéo biên lợi nhuận gộp hợp nhất xuống mức 26% so với mức 29% tại quý I/2025 và quý IV/2025.

Theo dữ liệu của thị trường hàng hóa, giá cao su biến động với các nhịp tăng/giảm đan xen, nhưng xu hướng chung là tiếp tục xu hướng tăng, đạt 200,6 Uscents/kg vào cuối quý I/2026, chủ yếu bị chi phối bởi xung đột Trung Đông và nhu cầu cao su tự nhiên cao trong bối cảnh sản lượng thấp. Đây là yếu tố hỗ trợ cho động lực tăng trưởng này.

Quý II/2026 và xa hơn, VCBS dự báo triển vọng giá cao su dao động trong biên độ hẹp, phụ thuộc vào biến động của giá dầu và nhu cầu tiêu thụ ô tô từ Trung Quốc. Tuy nhiên, theo ANRPC, sản lượng cao su toàn cầu dự báo đạt 15,2 triệu tấn trong năm 2026, và sản lượng tiêu thụ dự kiến tăng lên 15,6 triệu tấn. Theo đó, giá cao su kỳ vọng sẽ duy trì ở mức cao. Từ đó, có thể kỳ vọng GVR sẽ đạt và vượt chỉ tiêu lợi nhuận cả năm ở những con số tích cực.

Động lực chuyển đổi khu công nghiệp

Một điểm đáng chú ý là trong KQKD quý I/2026 của GVR, mảng khu công nghiệp (KCN) không đóng góp tích cực. Cụ thể, cho thuê KCN giảm 44% so với quý trước và giảm 27% so với cùng kỳ năm ngoái. Dịch vụ KCN cũng giảm 73% so với quý trước, nhưng tăng 4% so với cùng kỳ năm ngoái, và dịch vụ cung cấp điện nước giảm 21% so với quý trước và giảm 3% so với cùng kỳ năm ngoái.

Tuy nhiên, kết quả giảm của mảng này trong ngắn hạn cũng không ảnh hưởng đến động lực từ việc chuyển đổi quỹ đất cao su sang KCN của GVR trong dài hạn, khi xét đến triển vọng thu hút FDI của Việt Nam nói chung, và vị trí của các dự án dự kiến chuyển đổi, phát triển KCN của GVR.

Trước mắt, bên cạnh mảng cao su cốt lõi, GVR thậm chí cũng có thu nhập khác đạt 1.134 tỷ đồng, tăng 212,26% so với mức 363 tỷ đồng của quý I/2025, đến từ hoạt động thanh lý vườn cây cao su và nhận hỗ trợ, bồi thường thiệt hại vườn cây từ các dự án bàn giao đất về cho địa phương.

Các chuyên gia phân tích từ VDSC cho rằng, bên cạnh dự báo KQKD các quý tiếp tiếp tục neo ở mức cao khi xu hướng giá cao su vẫn đang tăng, doanh nghiệp này còn động lực tăng trưởng trung và dài hạn đến từ chiến lược chuyển đổi quỹ đất sạch lớn tại các vị trí chiến lược như TP HCM, Đồng Nai sang đất phát triển KCN. Các dự án KCN trực thuộc Tập đoàn và các công ty con khi được phê duyệt pháp lý sẽ mang lại nguồn lợi nhuận tăng trưởng tốt từ năm 2026 trở đi.

Ngoài ra, lưu ý rằng theo chính sách điều tiết tín dụng của NHNN tại Công văn số 4551/NHNN-CSTT, năm 2026, có 25 ngân hàng thương mại sẽ không phải tính phần dư nợ tăng thêm đối với nhà ở xã hội và KCN, khu chế xuất vào giới hạn tăng trưởng tín dụng bất động sản.

Chính sách này được đánh giá sẽ hỗ trợ cho các doanh nghiệp trong quá trình chuyển đổi và phát triển KCN, bao gồm những “ông trùm” bất động sản công nghiệp như GVR; mặc dù xét trên thực tế của các chỉ tiêu tài chính, GVR đang có “số” đẹp với tổng tài sản 87.179 tỷ đồng, tăng nhẹ 1% so với hồi đầu năm; có gần 25.900 tỷ đồng lượng tiền, tương đương tiền và tiền gửi. LNST chưa phân phối đạt hơn 9.422 tỷ đồng (số liệu tại quý I/2026).

Một điểm khá đặc biệt cũng cho thấy GVR có lợi thế kép so với các doanh nghiệp cùng mang màu sắc doanh nghiệp Nhà nước, đó là trong bối cảnh hàng loạt doanh nghiệp hoặc phải đua thoái vốn để đáp ứng chỉ tiêu doanh nghiệp đại chúng - trụ sàn, thì GVR với cơ cấu sở hữu hiện tại chưa đáp ứng yêu cầu về tỷ lệ cổ phiếu tự do chuyển nhượng khi không bảo đảm tối thiểu 10% số cổ phiếu có quyền biểu quyết được nắm giữ bởi ít nhất 100 nhà đầu tư không phải là cổ đông lớn.

Tuy nhiên, theo GVR, doanh nghiệp này vẫn được duy trì tư cách công ty đại chúng do đang thực hiện kế hoạch cơ cấu lại đã được cơ quan có thẩm quyền phê duyệt theo Nghị định số 57/2026 của Chính phủ về cơ cấu lại vốn Nhà nước tại doanh nghiệp. Điều này giúp cổ phiếu doanh nghiệp vẫn trụ sàn và doanh nghiệp chủ động trước áp lực thoái vốn Nhà nước. Vì vậy, cổ phiếu GVR cũng được nhà đầu tư kỳ vọng cao hơn ở cả góc độ cổ phiếu có mảng cốt lõi tăng trưởng, lẫn cơ hội đón “sóng” mới.

2.510 tỷ đồng là lợi nhuận sau thuế quý I/2026 của GVR, tăng 85% so với cùng kỳ năm ngoái.