Tín dụng - Ngân hàng

Sức hút ACB có bền vững?

Sức hút cổ phiếu ACB của Ngân hàng TMCP Á Châu (HOSE: ACB) không chỉ từ kỳ vọng đón đầu cổ tức năm 2025, còn từ triển vọng của một ngân hàng đang tăng trưởng có kiểm soát, thận trọng.

Đối với các nhà đầu tư tài chính, đặc biệt các nhà đầu tư tài chính dài hạn, họ thường đánh giá, đặt kỳ vọng cao ở những doanh nghiệp có tốc độ tăng trưởng giá trị sổ sách trên mỗi cổ phần (BVPS) nhờ lợi nhuận giữ lại. Với ACB, triển vọng tăng trưởng BVPS xuất phát từ nền tảng kinh doanh vững chắc và khả năng vượt qua các biến số để đạt lợi nhuận tích cực.

Dòng tiền chảy vào cổ phiếu ACB

ACB chia cổ tức bằng cả tiền mặt và cổ phiếu, với tổng tỷ lệ 20%. Ngày chốt danh sách cuối cùng là 16/6/ n các nhà đầu tư đã tranh thủ tích lũy cổ phiếu ACB trước ngày này. Tuy nhiên, bên cạnh lực cầu mua gom, cổ phiếu ACB đã nổi sóng mạnh từ tháng 5 và kéo dài đến những phiên đầu tháng 6 với lực mua bán đảo chiều liên tục của dòng tiền khối ngoại, bán ròng của khối tự doanh, trong khi xuất hiện một nhóm cổ đông âm thầm tích lũy.

Nổi bật là nhóm cổ đông Âu Lạc với đại diện là bà Ngô Thu Thúy - một nhà đầu tư tài chính quen thuộc đã từng đầu tư ACB và cũng là cổ đông lớn của Eximbank trước đây. Dữ liệu giao dịch của thị trường cho thấy trong gần 2 tháng qua, nhóm cổ đông này đã mua ròng khoảng 102 triệu cổ phiếu ACB, nâng tỷ lệ sở hữu tại ACB lên xấp xỉ 9%.

The giới quan sát, có 2 lý do khiến các nhà đầu tư tài chính quan tâm đến cổ phiếu ACB hiện nay. Trước hết, đó là định giá ACB đang ở mức rất hấp dẫn (dù đã điều chỉnh sau gần 2 tháng nổi sóng lên mặt bằng thị giá mới).

Theo định giá của MBS, định giá hiện tại của ACB ở mức P/B=1.2x được xem là hấp dẫn so với trung bình 5 năm và toàn ngành. Mức P/B mục tiêu 1.6x áp dụng cho giá trị sổ sách tại cuối năm 2026 và 2027 theo tỷ lệ lần lượt là 25% và 75%. MBS điều chỉnh giá mục tiêu 12 tháng cho ACB lên 33.700 VND/cp và duy trì khuyến nghị “khả quan”. Trong đó, bên cạnh cơ sở về triển vọng kinh doanh, còn có sự quay lại của nhóm Âu Lạc, từng là cổ đông lớn của ACB, được MBS kỳ vọng có thể giúp giải quyết bài toán cho vay nhóm khách hàng doanh nghiệp trong thời gian tới.

Triển vọng kinh doanh

Trong quý I/2026, như nhiều tổ chức tín dụng khác, ACB cũng gặp khó khăn trong giảm chi phí vốn khi lãi suất tăng cao, tác động đến NIM, đạt 2,8%, giảm 18 điểm cơ bản so với cùng kỳ năm ngoái và so với quý trước. Tuy vậy, lợi nhuận hợp nhất đạt 5.368 tỷ đồng, tăng khoảng 17% so với cùng kỳ năm ngoái; tăng trưởng tín dụng của ACB tăng 2%; kiểm soát chi phí trên doanh thu ở mức thấp. Đáng chú ý, mảng thu nhập ngoài lãi của ACB ghi nhận tăng trưởng từ bancassurance 33% và ngân hàng kỳ vọng sẽ tiếp tục gia tăng trong thời gian tới.

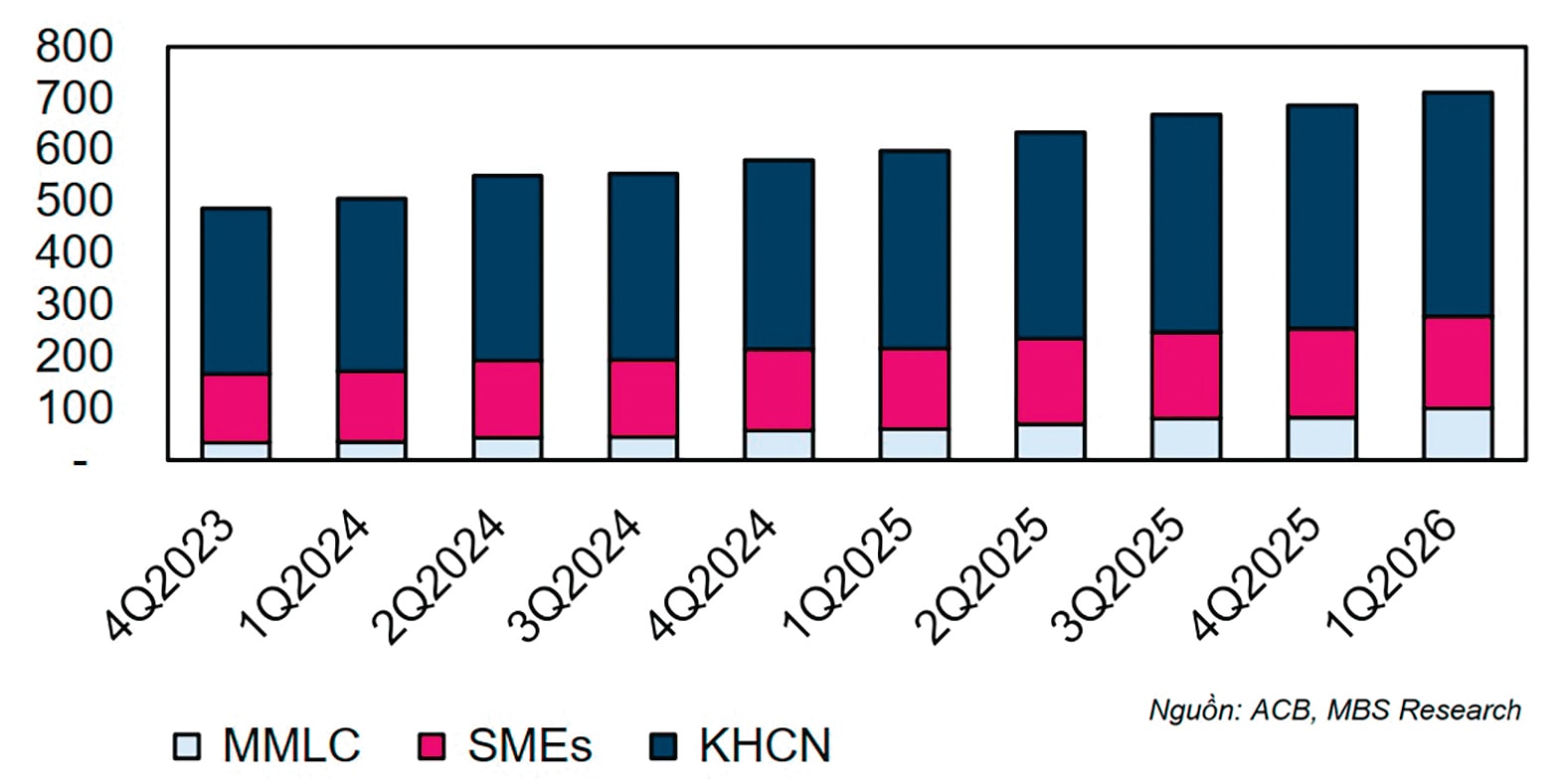

Tăng trưởng tín dụng của ACB ghi nhận động lực chính đến nhóm khách hàng MMLC (khách hàng trung lưu, có mức độ gắn bó cao) khi đạt mức 14,8% so với đầu năm nay. Trong khi đó, dư nợ cho vay nhóm khách hàng doanh nghiệp nhỏ và vừa và khoa học công nghệ khá khiêm tốn đạt lần lượt 0,8% và 1,6% so với đầu năm nay. Dư nợ cho vay margin của ACB tại cuối quý I/2026 ghi nhận đạt hơn 19.560 tỷ đồng, tăng 12,8% so với đầu năm nay, đóng góp đáng kể vào mảng cho vay bán lẻ.

Với dự báo mặt bằng lãi suất cho vay trong phần còn lại của năm 2026 sẽ có xu hướng giảm nhẹ, điều này sẽ giúp tín dụng chảy mạnh hơn vào các dự án xây dựng hạ tầng, năng lượng và sản xuất nhiều hơn trong khi nhu cầu cho vay bán lẻ dự báo vẫn sẽ chậm. MBS dự báo ACB sẽ đạt tăng trưởng tín dụng cả năm nay khoảng 12%, đạt 100% room tín dụng được cấp hiện tại. Trong đó, cho vay nhóm khách hàng MMLC vẫn sẽ đóng vai trò chủ lực, đặc biệt có sự hỗ trợ từ sự quay trở lại của nhóm cổ đông Âu Lạc, có lợi thế lớn trong hệ sinh thái khu công nghiệp, logistics và vận tải biển.

Âu Lạc theo giới thiệu, ngay từ những ngày đầu thành lập (2002), đã định hướng xây dựng chiến lược phát triển và triển khai hoạt động trên lĩnh vực vận tải xăng dầu bằng đường biển trong nước và quốc tế. Đến nay, Công ty đã thiết lập được quan hệ đối tác chiến lược và trực tiếp ký hợp đồng vận tải với nhiều chủ hàng lớn trong nước như Saigon Petro, Skypec, Thalexim, Petrolimex, PV Oil, Petimex… và chủ hàng ngoài nước như Shell, Conoco Phillips, PTT Thái Lan, Sinopec, Unipec, BP Singapore, Trafigura, PetroSummit, Sojitz, Elico, Petrochina, Petamina, Petron, Horizon Petroleum,… Đồng thời, Công ty đã chứng minh được năng lực điều hành, khai thác đội tàu theo tiêu chuẩn quốc tế, mở rộng thị phần vận tải, đạt hiệu quả cao.

Năm 2026, MBS dự phóng ACB hoàn toàn có thể đạt được kế hoạch thận trọng đặt ra với tổng tài sản đến cuối 2026 tăng 16% so với đầu năm nay. Dư nợ tín dụng tăng 16% và không vượt quá hạn mức tăng trưởng tín dụng do NHNN phê duyệt. Huy động (gồm giấy tờ có giá) tăng 16%. Tỷ lệ nợ xấu kiểm soát dưới 2%. Lợi nhuận trước thuế 2026 dự kiến tăng 14% so với kết quả năm 2025, tương đương 22.274 tỷ đồng.

Dù vậy, phía nhà đầu tư cũng phải thận trọng với các yếu tố có thể ảnh hưởng đến hoạt động kinh doanh của ngân hàng này khi tín hiệu nợ xấu nhích tăng với nợ nhóm 2 đang tăng, thị trường bất động sản khó có thể khởi sắc, tác động của môi trường lãi suất nếu khó điều chỉnh giảm như kỳ vọng... Trong đó, rủi ro bao gồm rủi ro khó kiểm soát đến tính liên đới trên hệ thống trung tâm thông tin tín dụng quốc gia CIC, cụ thể là khi một cá nhân hoặc doanh nghiệp phát sinh nợ xấu tại một tổ chức tín dụng khác thì toàn bộ các khoản nợ của khách hàng đó tại ngân hàng cũng sẽ tự động bị hệ thống đánh tụt nhóm, dẫn tới áp lực trích lập dự phòng không thể suy giảm một cách nhanh chóng như kỳ vọng ban đầu.

5.368 tỷ đồng là lợi nhuận hợp nhất quý I/2026 của ACB, tăng khoảng 17% so với cùng kỳ năm ngoái.