Tín dụng - Ngân hàng

Đầu tư dự trữ ngoại hối vào vàng đang gặp vướng mắc ra sao?

Theo Ngân hàng Nhà nước, bối cảnh quản lý dự trữ ngoại hối Nhà nước hiện nay đã thay đổi so với trước đây. Bên cạnh đó, những quy định cũ cũng bộc lộ những vướng mắc.

Nhìn lại việc thi hành Nghị định số 50/2014/NĐ-CP về quản lý dự trữ ngoại hối nhà nước (NĐ 50), Ngân hàng Nhà nước cho biết, NĐ 50 được ban hành vào năm 2014 đã tạo khuôn khổ pháp lý cho hoạt động quản lý dự trữ ngoại hối Nhà nước (DTNHNN), khắc phục những hạn chế tại Nghị định số 86/1999/NĐ-CP về quản lý DTNHNN.

Áp lực làm giảm "bộ đệm" quốc gia

Vướng mắc khi đầu tư vào vàng

Đáng chú ý, NHNN cho biết bên cạnh những kết quả đạt được, trong quá trình triển khai thực hiện NĐ 50 cũng đã bộc lộ một số vướng mắc, bất cập, cần được nghiên cứu, hoàn thiện.

Cụ thể liên quan đến vàng, theo cơ quan điều hành quy định tại NĐ 50 hiện nay khiến việc đầu tư DTNHNN vào vàng gặp vướng mắc. Do đặc điểm vàng không bị phụ thuộc vào bất kỳ chính phủ nào và có thể được chấp nhận giao dịch rộng rãi, vàng được xem là tài sản trú ẩn để bảo vệ nền tài chính – tiền tệ quốc gia trước những cuộc khủng hoảng lớn (chiến tranh, cấm vận, dịch bệnh, khủng hoảng tài chính...).

Tuy nhiên, giá vàng thường có xu hướng biến động ngược chiều với các tài sản tài chính có mức độ rủi ro cao hơn như cổ phiếu, trái phiếu... Khi tình hình thế giới ổn định, các tài sản nêu trên tăng giá thì giá vàng thường tăng thấp.

Khác với đầu tư vào các loại tài sản khác như tiền gửi, giấy tờ có giá sẽ nhận được tiền trả lãi định kỳ và nhận lại gốc khi đáo hạn, khi nắm giữ vàng, NHNN không nhận được lãi định kỳ (hay coupon) cho số vàng này mà chỉ thể hiện giá trị thông qua đánh giá lại hoặc thực hiện bán vàng.

Vàng trong DTNH của các ngân hàng trung ương

Theo một báo cáo về vàng của SHS tại cuối năm 2025, trên toàn cầu, các nhà hoạch định chính sách và ngân hàng trung ương (NHTW) đang duy trì cách tiếp cận cân bằng là tích lũy vàng dự trữ một cách thận trọng, bên cạnh việc củng cố khuôn khổ chính sách tiền tệ và tài khóa. Nhiều NHTW trên thế giới đã tăng cường dự trữ vàng trong những năm gần đây, coi vàng là một tài sản dự trữ an toàn trong bối cảnh địa chính trị và tài chính toàn cầu nhiều biến động.

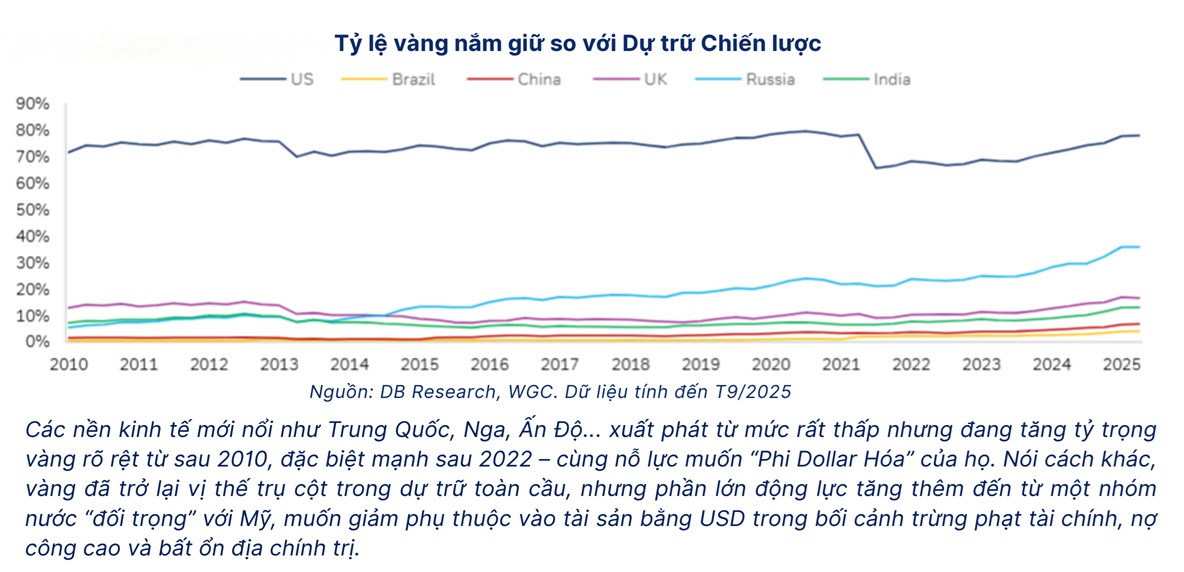

Theo đó, tính đến năm 2025, vàng chiếm khoảng 15% tổng dự trữ toàn cầu (theo giá thị trường), tăng so với mức khoảng 10% cách đây một thập kỷ. Các nước lớn như Mỹ, Đức, Italia và Pháp duy trì lượng vàng rất lớn, chiếm trên 60–70% tổng dự trữ của họ. Chẳng hạn, Mỹ nắm giữ hơn 8.100 tấn vàng, tương đương khoảng 78% tổng dự trữ quốc gia.

Các nền kinh tế mới nổi cũng đang đẩy mạnh mua vàng. Trung Quốc đã nâng tỷ trọng vàng trong dự trữ từ 1,8% năm 2015 lên khoảng 5% hiện nay. Trong khi đó, Ấn Độ tăng tỷ trọng từ dưới 7% lên gần 15% chỉ trong một thập kỷ. Nga thậm chí có thời điểm đưa vàng chiếm tới 33% tổng dự trữ (năm 2024), nhằm giảm sự phụ thuộc vào đồng USD trong bối cảnh chịu các biện pháp cấm vận.

"Xu hướng này phản ánh niềm tin ngày càng lớn rằng vàng là nơi lưu giữ giá trị và là tài sản dự phòng chiến lược trên bảng cân đối của các ngân hàng trung ương. Tuy nhiên, hầu như không có quốc gia nào tìm cách quay trở lại cơ chế neo đồng tiền vào vàng một cách cứng nhắc. Thay vào đó, vàng được nắm giữ như một "của để dành" nhằm hỗ trợ niềm tin của thị trường khi cần thiết, trong khi chính sách tiền tệ vẫn được vận hành theo cơ chế tiền pháp định linh hoạt. Các NHTW tiếp tục ưu tiên ổn định kinh tế vĩ mô thông qua các công cụ như lãi suất, tỷ giá và cung tiền, đồng thời sử dụng vàng như một công cụ bổ sung để đa dạng hóa danh mục dự trữ", SHS nhận định.

Thực tiễn cho thấy rằng, một hệ thống tài chính hiện đại cần tiền pháp định để bảo đảm tính linh hoạt và hỗ trợ tăng trưởng kinh tế, đồng thời cũng nên duy trì một tỷ trọng vàng nhất định trong dự trữ nhằm nâng cao khả năng chống chịu trước các cú sốc và củng cố niềm tin thị trường, chuyên gia SHS nhận định.

Điều này đồng nghĩa với việc Việt Nam có thể xem xét tăng dần dự trữ vàng quốc gia khi điều kiện cho phép, chẳng hạn trích một phần dự trữ ngoại hối để mua vàng hằng năm, nhưng không nhằm mục tiêu cố định giá trị đồng Việt Nam theo vàng. Song song với đó, cần tiếp tục hoàn thiện khuôn khổ điều hành tỷ giá, kiểm soát lạm phát trong mục tiêu đề ra và duy trì ổn định giá trị đồng nội tệ.