Tài chính doanh nghiệp

Thách thức nào với VHC?

Công ty Cổ phần Vĩnh Hoàn (HoSE: VHC) đặt kế hoạch kinh doanh với chỉ tiêu doanh thu và lợi nhuận cao hơn so với cùng kỳ năm ngoái.

Trong bối cảnh chi phí đầu vào tăng, thị trường xuất khẩu ngày càng cạnh tranh khốc liệt, VHC có thể sẽ gặp nhiều thách thức trong việc thực hiện kế hoạch kinh doanh năm 2026.

Trong năm 2026, VHC đặt mục tiêu doanh thu hợp nhất đạt 14.000 tỷ đồng, tăng 16% và lợi nhuận sau thuế 1.600 tỷ đồng, tăng 13% so với thực hiện năm 2025.

Tạo nền tảng tăng tốc

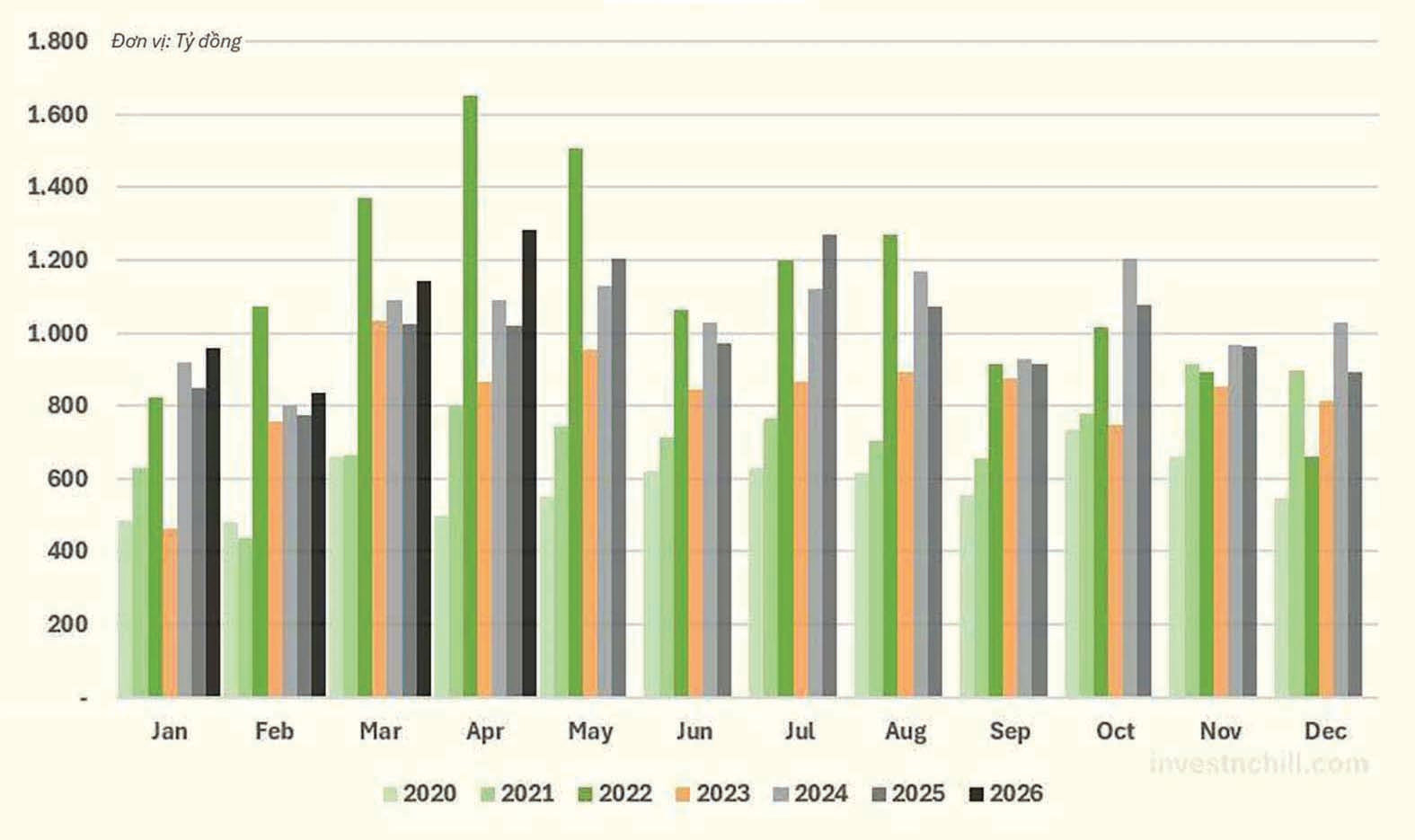

Theo báo cáo tài chính quý I/2026, VHC ghi nhận sự khởi đầu thuận lợi khi doanh thu hợp nhất đạt 2.955 tỷ đồng, tăng gần 12% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận sau thuế đạt 285 tỷ đồng, tăng tới 35% so với cùng kỳ năm ngoái, phản ánh sự cải thiện rõ rệt về hiệu quả hoạt động của doanh nghiệp.

Có thể nói, kết quả này được hỗ trợ bởi nhiều yếu tố tích cực như biên lợi nhuận được cải thiện, doanh thu tài chính tăng trưởng mạnh và đặc biệt là sự phục hồi của thị trường xuất khẩu Mỹ, được coi là chủ lực của doanh nghiệp. Sau 3 tháng đầu năm nay, VHC đã hoàn thành khoảng 21% kế hoạch doanh thu năm, tạo nền tảng cho giai đoạn tăng tốc cho những tháng cuối năm nay.

Doanh thu mảng cá tra tăng 14,2% so với cùng kỳ, chiếm khoảng 55% tổng doanh thu hợp nhất. Trong khi đó, các lĩnh vực kinh doanh mới cũng đang cho thấy những dấu hiệu tích cực. Mảng collagen đạt doanh thu 198 tỷ đồng, tăng 21,5% so với cùng kỳ năm ngoái. Công ty con Sa Giang của VHC cũng từng bước mở rộng quy mô, gia tăng tỷ trọng đóng góp vào kết quả kinh doanh trong báo cáo tài chính hợp nhất của VHC.

Tăng trưởng nhờ các trụ cột

Theo báo cáo của VASEP, giá thu mua nguyên liệu cá tra tại khu vực ĐBSCL trong 6 tháng đầu năm 2026 vẫn duy trì ở mức rất cao trên 30.000đ/kg cho thấy sức mua của các thị trường trọng điểm đang phục hồi. Ngoài ra, hạn ngạch đánh bắt cá giảm, cùng với các lệnh trừng phạt quốc tế đã đẩy mặt hàng như cá tuyết, cá minh thái lên cao kỷ lục, kéo theo giá cá tra xuất khẩu neo ở vùng cao. Điều này rất có lợi cho các doanh nghiệp xuất khẩu và chế biến thuỷ sản, như VHC…

Nhờ vậy, các mảng kinh doanh trụ cột của VHC vẫn duy trì được đà tăng trưởng. Doanh thu mảng cá tra phục hồi nhờ sản lượng xuất khẩu tăng trở lại sau giai đoạn bị ảnh hưởng bởi thuế quan. Bên cạnh đó, mảng cá tra vẫn duy trì lợi thế cạnh tranh so với nhiều loại cá thịt trắng khác, giúp VHC hưởng lợi khi người tiêu dùng tại Mỹ và EU có xu hướng ưu tiên sản phẩm thủy sản giá cả hợp lý.

VHC là một trong những doanh nghiệp xuất khẩu cá tra lớn của Việt Nam, với thị trường trọng điểm gồm Mỹ, EU và Trung Quốc. VHC chiếm khoảng 45% lượng tiêu thụ cá tra tại Mỹ. Đây là lợi thế quan trọng giúp doanh nghiệp giữ được đơn hàng tại thị trường có biên lợi nhuận cao.

Trong khi đó, mảng collagen hiện tạo động lực tăng trưởng dài hạn cho VHC. Đây là mảng có biên lợi nhuận cao được hưởng lợi từ nhu cầu dài hạn đối với sản phẩm chăm sóc sức khỏe, mỹ phẩm và thực phẩm bổ sung.

Để tiếp tục duy trì đà tăng trưởng của các mảng trụ cột trong năm 2026, VHC dự kiến đầu tư 1.520 tỷ đồng, bao gồm đầu tư cải tạo và đầu tư mới nhà xưởng, máy móc thiết bị cho sản phẩm collagen; đầu tư thiết bị cho nhà máy chế biến trái cây Thành Ngọc; đầu tư dây chuyền sản xuất thức ăn mới tại nhà máy thức ăn thuỷ sản Feed One; đầu tư cải tạo, nâng cấp nhà máy Sa Giang; đầu tư sản xuất, chế biến nông sản thực phẩm Hoàn Ngọc và mở rộng vùng nuôi, đầu tư mới và cải tạo nhà máy Vĩnh Phước, Thanh Bình, Vĩnh Hoàn.

Thách thức không nhỏ

Tại ĐHĐCĐ vừa qua, bà Nguyễn Ngô Vi Tâm, Tổng giám đốc VHC, cho biết ngành cá tra vẫn gặp nhiều áp lực, chủ yếu đến từ nguồn nguyên liệu và thức ăn chăn nuôi leo thang. Đây là thách thức lớn trong năm 2026 của nhiều doanh nghiệp sản xuất và chế biến cá tra. Trước bối cảnh đó, VHC xác định trọng tâm là phát triển sản xuất giống cá tra, đồng thời triển khai thêm các dự án đối với những loài khác như cá rô phi và cá biển nhập khẩu.

Về thị trường tiêu thụ, bà Tâm cho biết, Trung Quốc không phải là thị trường ưu tiên, song công ty vẫn xây dựng chiến lược giá phù hợp để duy trì hoạt động kinh doanh. Bên cạnh đó, doanh nghiệp này tiếp tục mở rộng tệp khách hàng mới và gia tăng giá trị từ thị trường châu Âu.

Chia sẻ về những thách thức cuối năm nay, Ban Lãnh đạo VHC cho biết, chi phí đầu vào tiếp tục tăng, tạo áp lực lên giá thành. Tình trạng thiếu cá giống, cộng thêm nguồn cá tồn kho thấp buộc VHC phải mua bổ sung nguyên liệu với giá cao, tạo áp lực lớn lên biên lợi nhuận. Bởi vì, VHC hiện chỉ tự chủ được khoảng 65% nguyên liệu. Ngoài ra, VHC đang phải đối mặt với áp lực cạnh tranh về giá rất khốc liệt tại thị trường Mỹ, đặc biệt khi nhiều doanh nghiệp xuất khẩu khác được hưởng mức thuế chống bán phá giá 0%...

Trước bối cảnh đó, VHC chủ động điều chỉnh chiến lược giá bán để mở rộng thị trường xuất khẩu nhằm bù đắp phần chi phí gia tăng. Vì vậy, chiến lược tự chủ nguồn nguyên liệu, định hướng vào ngành nghề kinh doanh cốt lõi tiếp tục được xác định là hướng đi đúng, giúp VHC tối ưu chi phí để hoàn thành các mục tiêu tăng trưởng mà ĐHĐCĐ đề ra.

285 tỷ đồng là lợi nhuận sau thuế quý I/2026 của VHC, tăng tới 35% so với cùng kỳ năm ngoái.