Chứng khoán

Huy động vốn 2026 - 2027: Bài toán hấp thụ

Bên cạnh IPO, theo kế hoạch 2026, có hàng loạt doanh nghiệp niêm yết cũng dự kiến phát hành huy động vốn.

Nhu cầu đầu tư hằng năm của Việt Nam dự kiến tăng từ khoảng 160 tỷ USD hiện nay lên 270 tỷ USD vào năm 2030 và khoảng 500 tỷ USD vào năm 2045. Điều này đòi hỏi thị trường vốn phải phát triển theo hướng sâu rộng hơn, bởi kênh tín dụng ngân hàng không còn đủ khả năng đáp ứng nhu cầu vốn của nền kinh tế.

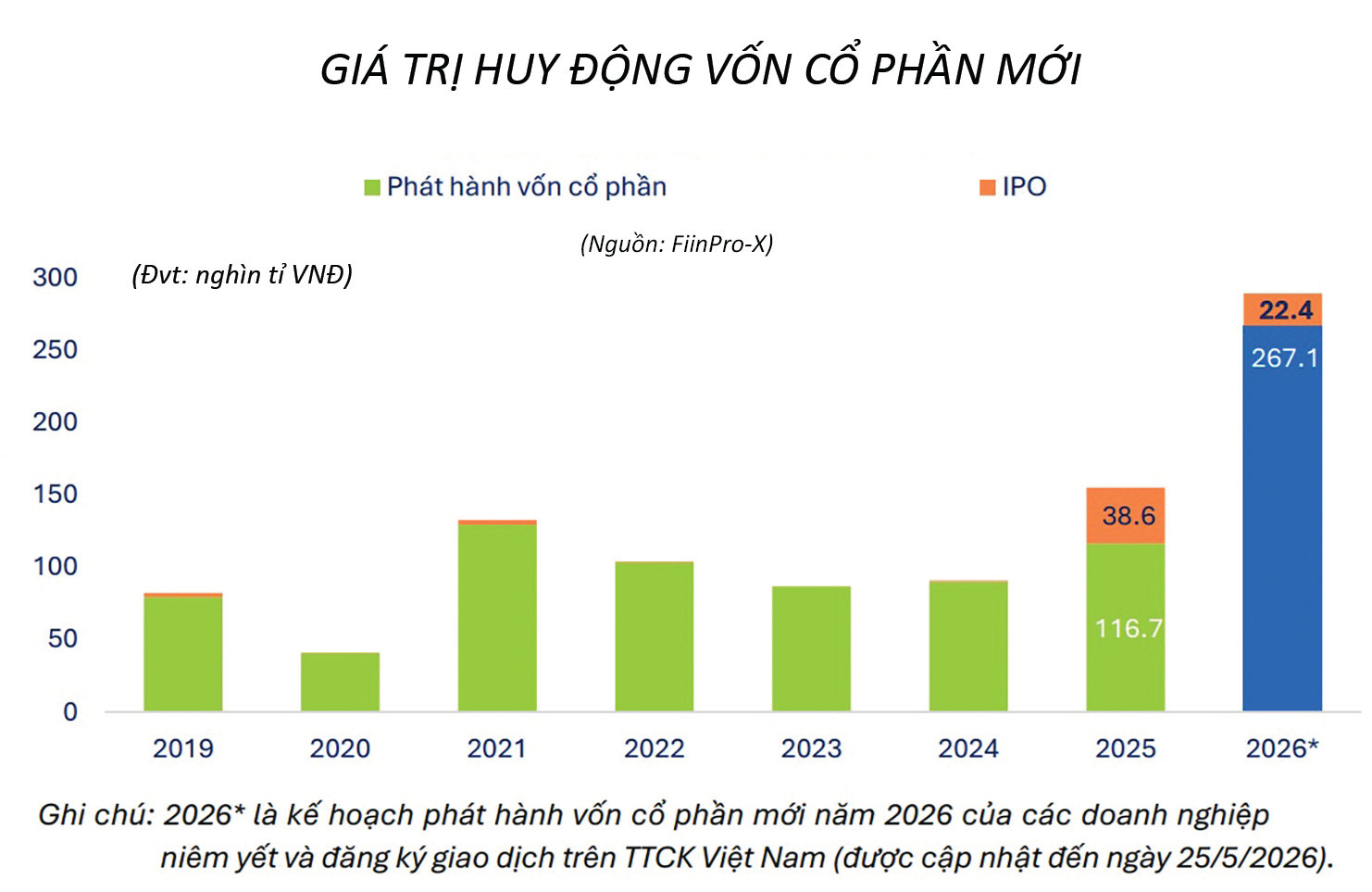

Tính đến ngày 25/5/2026, thống kê của FiinGroup ghi nhận theo kế hoạch phát hành của các doanh nghiệp niêm yết được trình và/hoặc thông qua bởi Đại hội đồng cổ đông 2026, tổng giá trị huy động qua phát hành cổ phần và IPO năm 2026 đạt khoảng 289,5 nghìn tỷ đồng, tăng 86,5% so với số thực tế đã huy động trong năm 2025 và cao hơn khoảng 53,7% so với trung bình 5 năm qua.

Bà Đỗ Thị Hồng Vân, Trưởng nhóm Phân tích, FiinGroup cho biết, nếu tính tỷ lệ phát hành cổ phiếu mới trên tổng số cổ phiếu lưu hành, ước tính dự kiến sẽ tăng lên khoảng 17,1% trong năm 2026 –là mức cao nhất trong nhiều năm trở lại đây. Trong đó, phát hành chia tách và cổ tức bằng cổ phiếu tiếp tục chiếm tỷ trọng lớn, cho thấy thị trường vẫn chịu ảnh hưởng đáng kể bởi dòng tiền của nhà đầu tư cá nhân và doanh nghiệp đang tận dụng mặt bằng giá cổ phiếu cao để mở rộng quy mô vốn.

Nửa cuối 2026, ông Phạm Lưu Hưng, Kinh tế gia trưởng Chứng khoán SSI nhận định, bối cảnh với các biến số lãi suất duy trì ở mức cao trong thời gian dài hơn, thanh khoản thắt chặt, áp lực bán ròng của khối ngoại và bất định địa chính trị nhiều khả năng sẽ giữ VN-Index dao động trong biên độ hẹp. Tuy nhiên, bên dưới những nhiễu động chu kỳ, nền tảng vĩ mô đang được cải thiện. Hạ tầng đang trở nên khả thi hơn về mặt tài chính, thị trường vốn dễ tiếp cận với dòng tiền đầu tư, chính sách nhà ở ngày càng định hướng theo nhu cầu thật, và nền kinh tế ngày càng chú trọng vào thực thi.

Khi nền tảng thị trường được củng cố và thông qua đầu tư cơ sở hạ tầng, cải cách thể chế, phát triển thị trường vốn và các cải cách giúp cả nền kinh tế lẫn thị trường trở nên có thể đầu tư được, Việt Nam có thể tự tạo “con sóng” của riêng mình- hệ quả sẽ vừa là động lực, vừa là cơ hội cho các doanh nghiệp trong thực thi các kế hoạch huy động vốn.

“Bài toán” hấp thụ nguồn vốn huy động lớn trong tương lai, theo đó cũng được hóa giải.

Về xu hướng chung, huy động vốn của các doanh nghiệp trong thời điểm cuối năm và kéo dài đến năm sau, thậm chí tới 2030, sẽ tiếp tục diễn ra ngày cào cao trào hơn, khi nhu cầu huy động vốn trên thị trường vốn như nêu trên, rất lớn.

Bên cạnh đó, lãi suất dài hạn đã có khuynh hướng đảo ngược tăng lên. Nếu các doanh nghiệp tiếp tục dựa vào công cụ nợ để huy động vốn dài hạn thì rủi ro về chi phí lãi vay là rất lớn trong tương lai, ảnh hưởng đến biên lợi nhuận của doanh nghiệp nếu tiếp tục phụ thuộc đòn bẩy nợ. Quay trở lại tiếp cận kênh thị trường vốn là kênh huy động vốn tối ưu nhất. Động lực và nhu cầu dẫn đến thị trường vốn sẽ là “điểm đến”.

Từ phía thị trường, những cải cách sâu rộng và toàn diện kỳ vọng ngày càng mang đến những thay đổi mới, tăng chất xúc tác để Việt Nam hoàn thành tiến trình “tự tạo con sóng”. Tuy nhiên, điều kiện đủ phụ thuộc rất nhiều vào doanh nghiệp.

Ông Daniel Clark - Giám đốc phụ trách Ủy thác & Đại lý khu vực APAC & MEA kiêm Giám đốc toàn cầu Chứng chỉ lưu ký Deutsche Bank khẳng định: Suy cho cùng, chính các doanh nghiệp Việt Nam phải quyết định xem việc tiếp cận các nguồn vốn có phù hợp với hoạt động kinh doanh của họ hay không. Chính các doanh nghiệp phải chuẩn bị cho công tác quản trị, báo cáo tài chính, quan hệ nhà đầu tư, công bố thông tin và câu chuyện đầu tư cổ phiếu dài hạn của mình.