Kinh tế thế giới

Chuỗi cung ứng châu Á bước vào kỷ nguyên mới

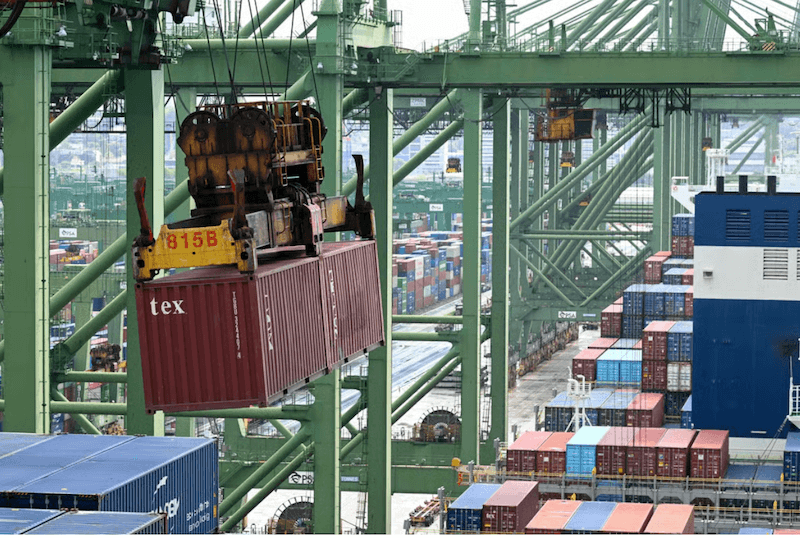

Các cuộc khủng hoảng liên tiếp đang buộc doanh nghiệp và chính phủ châu Á phải xem xét lại mô hình chuỗi cung ứng vốn được xây dựng trên nền tảng hiệu quả và chi phí thấp.

Châu Á đã và đang đối mặt với ba cuộc khủng hoảng dẫn đến sự thay đổi giao thương toàn cầu. Đầu tiên là đại dịch COVID-19, khi các nhà máy phải đóng cửa, chuỗi logistics toàn cầu rơi vào tình trạng tắc nghẽn. Tiếp đó, căng thẳng Nga - Ukraine làm gián đoạn hoạt động xuất khẩu ngũ cốc qua Biển Đen và đẩy giá năng lượng tăng mạnh. Giờ đây, xung đột tại Trung Đông có thể trở thành cú hích cuối cùng khiến thế giới phải nhìn nhận lại mô hình chuỗi cung ứng đúng thời điểm (Just-in-time), mô hình từng được xem là biểu tượng của hiệu quả trong thời kỳ toàn cầu hóa.

“Nhìn tổng thể, những cuộc khủng hoảng này cho thấy gián đoạn nghiêm trọng giờ đây đã trở thành một hiện tượng thường xuyên”, Jakir Ahmed, nhà kinh tế học và chuyên gia phân tích nghiên cứu tại công ty dữ liệu công nghiệp IbisWorld, nhận định.

Trong nhiều năm, không ít chính phủ và doanh nghiệp đã quen với một thế giới nơi hàng hóa, nguyên liệu và năng lượng có thể lưu chuyển tương đối thuận lợi. COVID-19 từng được xem là biến cố hiếm gặp, còn xung đột Ukraine dường như là một cuộc khủng hoảng mang tính khu vực. Nhưng những gì xảy ra tại eo biển Hormuz khiến quan điểm này ngày càng khó đứng vững.

“Bài học đã thực sự được thấm nhuần”, Shay Wester, Giám đốc phụ trách các vấn đề kinh tế châu Á tại Viện Chính sách Asia Society, nhận định. Theo ông, gián đoạn đang trở thành một đặc điểm thường xuyên của thương mại toàn cầu, thay vì chỉ là những sự cố ngoại lệ.

Mỗi cuộc khủng hoảng tác động theo một cách khác nhau, nhưng ảnh hưởng của chúng lại chồng lấn và khuếch đại lẫn nhau. COVID-19 tạo ra cú sốc lớn về nguồn cung, khi các nhà máy đóng cửa, container thiếu hụt và giá cước vận tải biển tăng vọt. Xung đột Ukraine lại gây sức ép lên thị trường năng lượng và lương thực. Trong khi đó, căng thẳng tại Trung Đông không chỉ làm gián đoạn dòng chảy năng lượng từ vùng Vịnh mà còn làm những điểm nghẽn hàng hải quan trọng nhất thế giới có thể cùng lúc chịu sức ép.

Một trong những bài học lớn nhất của nửa thập kỷ qua là an ninh năng lượng và an ninh chuỗi cung ứng có mối liên hệ chặt chẽ và không thể tiếp tục được xem là hai vấn đề riêng biệt.

Các doanh nghiệp vì thế không còn có thể mặc nhiên cho rằng hàng hóa luôn có thể đi qua những tuyến hàng hải chiến lược một cách thuận lợi.

Eo biển Hormuz là một ví dụ. Những gì đi qua tuyến đường này không chỉ có dầu mỏ và khí đốt, mà còn bao gồm nguyên liệu đầu vào cho sản xuất nhựa, phân bón, hóa dầu và nhiều ngành công nghiệp khác trong mạng lưới sản xuất của châu Á.

Thực tế này đang đặt ra một bài toán khó đối với châu Á. Trong nhiều thập kỷ, các chuỗi sản xuất của khu vực được xây dựng để đạt hiệu quả cao nhất với chi phí thấp nhất. Nhưng trong một thế giới ngày càng nhiều biến động, doanh nghiệp có thể phải chấp nhận đánh đổi một phần hiệu quả để đổi lấy sự an toàn và khả năng chống chịu tốt hơn.

Theo Luyi Geng, chuyên gia phân tích cấp cao tại IbisWorld, an ninh logistics trong tương lai sẽ ngày càng trở thành vấn đề được quan tâm không chỉ tại các doanh nghiệp mà cả ở cấp hoạch định chính sách.

Doanh nghiệp được dự báo sẽ phải duy trì lượng hàng tồn kho lớn hơn, mở rộng mạng lưới nhà cung cấp trong khu vực và chấp nhận chi phí vận tải, bảo hiểm cao hơn để đổi lấy sự ổn định. Trong khi đó, các chính phủ ngày càng coi logistics và an ninh năng lượng là một phần của hạ tầng chiến lược quốc gia.

Đối với Việt Nam, xu hướng này vừa mở ra cơ hội, vừa đặt ra những yêu cầu mới. Việc các tập đoàn quốc tế đa dạng hóa địa điểm sản xuất theo chiến lược “Trung Quốc + 1” đã giúp Việt Nam trở thành một mắt xích ngày càng quan trọng trong nhiều chuỗi cung ứng khu vực.

Tuy nhiên, vị trí sâu hơn trong mạng lưới sản xuất toàn cầu cũng đồng nghĩa nền kinh tế nhạy cảm hơn với những biến động về vận tải biển, năng lượng, nguyên liệu đầu vào và các tuyến thương mại quốc tế.

Trong bối cảnh đó, Việt Nam đang đẩy mạnh phát triển hệ thống logistics theo hướng bền vững, hiệu quả và có khả năng kết nối tốt hơn với chuỗi cung ứng toàn cầu. Chiến lược phát triển dịch vụ logistics Việt Nam thời kỳ 2025–2035, tầm nhìn đến năm 2050 đặt mục tiêu phát triển logistics thành ngành dịch vụ có giá trị gia tăng cao, nâng cao năng lực cạnh tranh và tận dụng tốt hơn vị trí của Việt Nam trong chuỗi cung ứng và chuỗi giá trị toàn cầu.

Định hướng triển khai cũng tập trung vào phát triển các trung tâm logistics cấp vùng, tăng cường kết nối chuỗi cung ứng và ứng dụng các công nghệ như trí tuệ nhân tạo, blockchain, Internet vạn vật và dữ liệu lớn để tối ưu hóa hoạt động.

Những định hướng này càng trở nên đáng chú ý khi thương mại của Việt Nam ngày càng gắn chặt với thị trường thế giới. Trong một nền kinh tế có độ mở lớn, khả năng duy trì dòng chảy hàng hóa ổn định, đa dạng hóa thị trường và nguồn cung, đồng thời giảm sự phụ thuộc vào một số tuyến vận tải hoặc nguồn nguyên liệu nhất định sẽ ngày càng quan trọng.

Với doanh nghiệp Việt Nam, bài toán trong thời gian tới không chỉ là tìm tuyến vận chuyển rẻ nhất hay nhà cung cấp có giá tốt nhất. Khả năng xây dựng phương án dự phòng, đa dạng hóa đối tác, chủ động nguồn nguyên liệu và theo dõi sát rủi ro địa chính trị có thể trở thành những yếu tố quyết định khả năng duy trì sản xuất khi biến động xảy ra.

Trên thực tế, quá trình dịch chuyển khỏi mô hình chuỗi cung ứng đúng thời điểm đã diễn ra từ trước khi cuộc khủng hoảng tại Hormuz xuất hiện.

Các công ty đã dần giảm sự phụ thuộc vào một nguồn cung duy nhất, mở rộng năng lực kho bãi tại các trung tâm trung chuyển lớn như Singapore, bố trí trước hàng hóa tại những địa điểm gần thị trường tiêu thụ hơn và đẩy nhanh chiến lược “Trung Quốc + 1” sang Việt Nam, Philippines và nhiều nền kinh tế khác.

Trong lĩnh vực vận tải biển, các hãng tàu container được dự báo sẽ tiếp tục cân nhắc tuyến đường vòng qua châu Phi thay vì đi qua những khu vực có rủi ro cao như Hormuz hay Bab el-Mandeb cho đến khi tình hình Trung Đông ổn định hơn.

Sự thay đổi này có một cái giá không nhỏ. Mỗi hành trình dài hơn đồng nghĩa chi phí vận chuyển tăng, thời gian giao hàng kéo dài và lượng phát thải carbon lớn hơn.

Căng thẳng Trung Đông có thể khiến một mô hình logistics mới dần được định hình tại châu Á và trên thế giới: tốn kém hơn, nhưng có khả năng chống chịu tốt hơn.

Trong mô hình này, tuyến đường dự phòng, nhà cung cấp thay thế và lượng hàng dự trữ sẽ không còn chỉ là phương án khẩn cấp, mà dần trở thành một phần trong kế hoạch kinh doanh thông thường.

Cuộc khủng hoảng tại Hormuz cũng khiến các hãng vận tải, chủ hàng và công ty bảo hiểm nhìn nhận việc phụ thuộc vào một điểm nghẽn hàng hải duy nhất là rủi ro mang tính cấu trúc, thay vì một cú sốc nhất thời. Sự thay đổi trong cách nhìn nhận rủi ro này sẽ có tác động lâu dài tới cách thương mại toàn cầu được tổ chức, định giá và hoạch định. Tuy nhiên, điều đó không có nghĩa mô hình chuỗi cung ứng đúng thời điểm sẽ hoàn toàn biến mất.

Kathy Liu, Phó Chủ tịch phụ trách bán hàng và tiếp thị toàn cầu của nhà cung cấp dịch vụ logistics Dimerco Express Group có trụ sở tại Đài Bắc, cho biết nhiều nhà bán lẻ vẫn không muốn tăng lượng hàng tồn kho do lo ngại chi phí lưu trữ và nhu cầu tiêu dùng khó dự đoán.

Trong những ngành có vai trò quan trọng đối với tương lai kinh tế châu Á như hạ tầng AI, thiết bị bán dẫn và dược phẩm, cách tiếp cận phổ biến thậm chí không hoàn toàn là "đúng thời điểm" hay “dự phòng cho mọi tình huống”, mà là “càng sớm càng tốt.

Nguyên nhân là nguồn cung trong các lĩnh vực này vẫn còn hạn chế và bất kỳ sự chậm trễ nào cũng có thể gây ra hậu quả đáng kể cho hoạt động kinh doanh.

Nói cách khác, mô hình đang dần hình thành là một chuỗi cung ứng kết hợp: vẫn duy trì sự tinh gọn và hiệu quả trong điều kiện bình thường, nhưng có đủ phương án dự phòng để ứng phó khi khủng hoảng xảy ra.

“Doanh nghiệp không thể từ bỏ hiệu quả và giá cả sẽ luôn là yếu tố quan trọng”, Wester nhận định; đồng thời cho rằng, mục tiêu không phải là loại bỏ hoàn toàn mô hình chuỗi cung ứng đúng thời điểm, mà giúp chuỗi cung ứng có khả năng chống chịu tốt hơn khi cuộc khủng hoảng tiếp theo xuất hiện.

Tất nhiên, quá trình chuyển đổi sẽ không dễ dàng. Việc tìm nhà cung cấp mới, đàm phán lại hợp đồng hay điều chỉnh lịch trình vận chuyển đều cần thời gian và chi phí. Các công ty không thể thay đổi tuyến vận chuyển chỉ sau một đêm.

Trong thời gian các chuỗi cung ứng mới được hình thành và vận hành ổn định, doanh nghiệp có thể phải đối mặt với chi phí vận tải cao hơn, thời gian giao hàng dài hơn và những gián đoạn trong hoạt động.