Tài chính doanh nghiệp

KBC trước “cuộc chơi” mới

Các doanh nghiệp bất động sản khu công nghiệp (BĐS KCN) đang đứng trước “cuộc chơi” định hình lại dòng vốn đầu tư trực tiếp nước ngoài (FDI) và triển vọng mới ngày càng nâng chất hơn.

Lợi thế thuộc về những doanh nghiệp đầu ngành như Tổng Công ty Phát triển Đô thị Kinh Bắc (HoSE: KBC), có các dự án ở những vị trí chiến lược thuộc các trung tâm công nghiệp trọng điểm ở miền Bắc với sức hút các tập đoàn công nghệ lớn.

Các yếu tố định hình lại FDI

Theo các chuyên gia phân tích SSV, vốn FDI có xu hướng dịch chuyển địa phương, quốc gia và ngành nghề. Trong đó, sự dịch chuyển từ các khu vực công nghiệp truyền thống (có tỷ lệ lấp đầy quá cao như Bắc Ninh, Hà Nội, Đồng Nai) sang các tỉnh có quỹ đất mới dồi dào như Thái Nguyên và Nghệ An nhờ thu hút được các dự án siêu lớn về công nghệ cao và năng lượng khá rõ. Cùng với đó, dòng vốn ngoại được dẫn dắt chủ yếu bởi Singapore và Hàn Quốc với mức tăng trưởng bứt phá so với cùng kỳ, trong khi dòng vốn đầu tư từ các đối tác truyền thống là Trung Quốc và Nhật Bản có xu hướng suy yếu do ảnh hưởng từ thay đổi chính sách thuế quan toàn cầu.

Về ngành nghề, giai đoạn 2022-2025 đánh dấu bước chuyển dịch từ thâm dụng lao động sang công nghiệp công nghệ cao giá trị gia tăng. Nhóm ngành công nghiệp nhẹ và hàng tiêu dùng sụt giảm tỷ trọng mạnh từ 39% (năm 2022) xuống còn 11% (năm 2025). Ngược lại, dòng tiền tập trung đổ mạnh vào nhóm cứ điểm sản xuất thông minh gồm hóa học và y tế kết hợp cơ khí, chế tạo và tự động hóa (chiếm tổng cộng 48% cơ cấu năm 2025). Hạ tầng xương sống hỗ trợ là logistics và hạ tầng công nghiệp chiếm tỷ trọng 31% và siêu dự án năng lượng chiếm 30% trong cơ cấu năm 2025.

Trong bức tranh chung như vậy, những định hướng chiến lược trong phát triển kinh tế có vốn FDI giai đoạn 2026 - 2030 vừa được Bộ Chính trị ban hành trong Nghị quyết số 10-NQ/TW mở ra một cuộc “sàng lọc” FDI, hướng về chất lượng. Theo đó, sứ mệnh của những doanh nghiệp BĐS KCN cung cấp hạ tầng chiến lược phải làm sao để đón đầu đúng các xu hướng dịch chuyển, đi cùng công cuộc sàng lọc FDI, bao gồm phải trở thành những nhà cung cấp KCN xanh để thu hút vốn FDI bền vững.

Câu chuyện của KBC

KBC có các đơn vị thành viên sở hữu quỹ đất quy mô lớn với khoảng 8.000 ha, bao gồm cả đất công nghiệp và đất dân cư. Phần lớn diện tích đất đai của KBC tọa lạc tại các vị trí chiến lược thuộc các trung tâm công nghiệp trọng điểm ở miền Bắc. Điểm nổi bật của KBC đến hiện tại là danh mục khách hàng chính của doanh nghiệp này quy tụ nhiều tập đoàn lớn như LG, Foxconn, Canon và Goertek. Với định hướng mới về thu hút FDI công nghệ cao trong các ngành công nghiệp điện tử, chip bán dẫn, AI, Big data, IoT, công nghệ sinh học, y học tiên tiến, logistics hiện đại…, KBC đã đi đúng hướng.

Đánh giá từ Vietcap với lợi thế này của KBC là nhìn chung, doanh nghiệp hưởng lợi cốt lõi từ làn sóng dịch chuyển chuỗi cung ứng sản xuất toàn cầu sang Việt Nam. Lợi thế này đã được bảo chứng bởi danh mục khách thuê chất lượng cao và quỹ đất dồi dào tập trung tại miền Bắc. Doanh nghiệp cũng đang sẵn sàng mở rộng quỹ đất nhằm tiếp tục đón đầu cơ hội dịch chuyển và mở rộng doanh số bàn giao đất trong tương lai. Hết quý I/2026, diện tích đất KCN thương phẩm còn lại mà KBC nắm quyền kiểm soát ước đạt khoảng 2.500 ha, trong đó bao gồm 500 ha đã hoàn thiện giải phóng mặt bằng và sẵn sàng đưa ra thị trường.

KBC được dự báo sẽ tăng diện tích bàn giao đất KCN khoảng 28% lên mức 157 ha (khoảng 15 ha đã được bàn giao trong quý I/2026), được thúc đẩy bởi KCN Tràng Duệ 3, KCN Quế Võ 2 mở rộng, KCN Nam Sơn Hạp Lĩnh và các KCN tại Long An (Tân Tập và Lộc Giang). Chỉ xét trên danh mục dự án KCN, hiện ngoài nhóm dự án KCN đang kinh doanh như Quế Võ 1, Quế Võ 2, Tràng Duệ 1, Tràng Duệ 2, Quang Châu và Quế Võ 2 mở rộng đều đã lấp đầy 100%, KBC còn các KCN rộng cửa đón khách như KCN Tân Phú Trung, Nam Sơn Hạp Lĩnh, Tràng Duệ 3.

Doanh nghiệp này cũng có nhiều dự án đã được Chính phủ phê duyệt đầu tư đang chờ khai thác như KCN Lộc Giang quy mô 466 ha, Tân Tập 654 ha, Kim Thành 2 giai đoạn 1 quy mô 235 ha, Bình Giang 148 ha, Phú Bình 675 ha và Sông Hậu 2 lên tới 380 ha. Đây sẽ là nguồn tăng doanh số bàn giao và động lực tăng trưởng rất lớn cho doanh nghiệp này, chưa tính cơ hội bán đất, bàn giao sản phẩm từ các khu đô thị hiện hữu và đang được KBC tạm lùi.

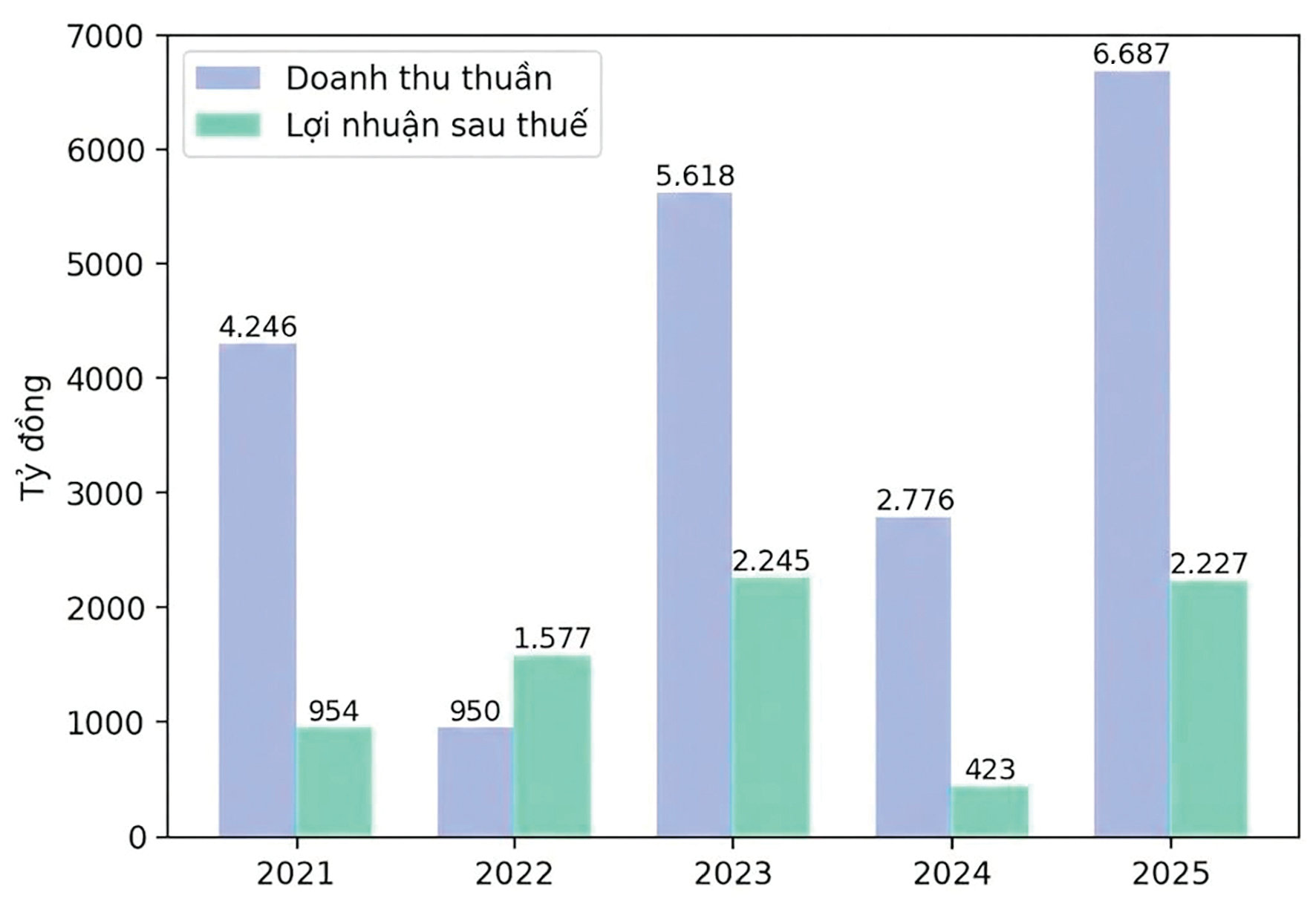

Mặc dù vậy, kết thúc quý I, KBC vẫn ghi nhận doanh thu thuần hơn 1.335,9 tỷ đồng, giảm 56,2% so với cùng kỳ năm ngoái. Trong đó, doanh thu cho thuê đất và cơ sở hạ tầng giảm từ gần 2.483,7 tỷ đồng xuống còn gần 731,6 tỷ đồng. Lãi ròng quý I/2026 đạt gần 234,3 tỷ đồng, giảm 72,4% so với cùng kỳ năm ngoái. Sau quý I, KBC hoàn thành được 13,4% kế hoạch doanh thu và 7,8% kế hoạch lợi nhuận sau thuế.

Với các xu hướng dịch chuyển FDI như đã nêu, về trung và dài hạn, chuyên gia của Vietcap đánh giá triển vọng mảng KCN của KBC vẫn rất tích cực. Sự sụt giảm có thể đến từ nợ vay ròng cao hơn tính đến cuối quý I/2026 (chủ yếu để tài trợ cho việc phát triển các siêu dự án khu đô thị (KĐT) Tràng Cát và dự án Trump International Hưng Yên), và giả định thời điểm mở bán chậm hơn đối với KĐT Tràng Cát và KĐT Phúc Ninh cũng như những yếu tố kỹ thuật bao gồm chuyển đổi mô hình định giá tài sản khác.

Bên cạnh đó, lưu ý rằng trong lợi thế riêng, mặc dù đầu tư FDI không thể xoay chuyển hay thay đổi các quyết định vì những yếu tố ngắn hạn, song việc KBC có mức độ phụ thuộc tương đối cao vào các khách thuê FDI liên quan đến lĩnh vực điện tử, trong đó nhiều doanh nghiệp dựa vào Mỹ như một thị trường xuất khẩu trọng điểm đôi khi lại bao hàm cả rủi ro tiềm ẩn từ các chính sách thuế quan bất lợi có thể khởi phát trong tương lai.

234,3 tỷ đồng là lợi nhuận sau thuế quý I/2026 của KBC, giảm 72,4% so với cùng kỳ năm ngoái.