Chuyên đề

Tài khóa sẽ là "đòn bẩy" tăng trưởng ngắn hạn khi lạm phát gia tăng?

NHNN vẫn có thể định hướng lãi suất cho vay giảm nhẹ ở mức biên, nhưng thực thi tài khóa, hiệu quả điều hành sẽ là trọng tâm tạo "đòn bẩy" cho tăng trưởng nửa cuối năm.

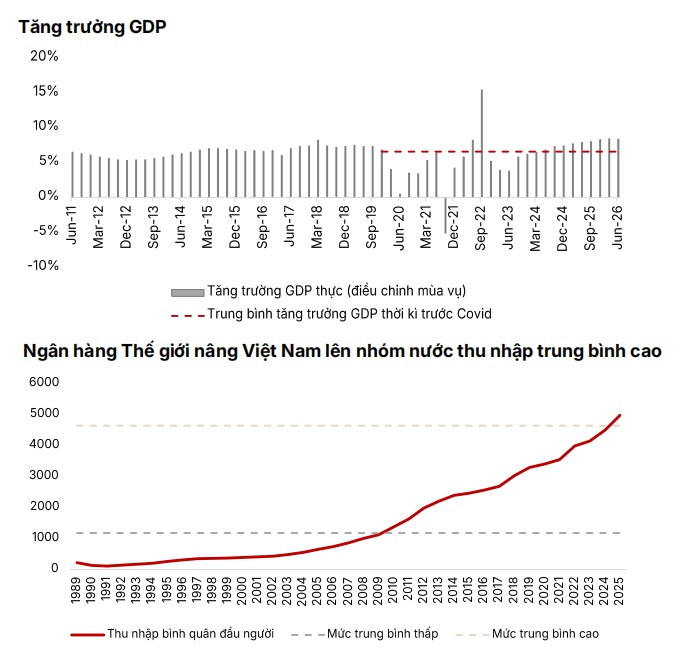

Theo Cục Thống kê - Bộ Tài chính, chỉ số giá tiêu dùng (CPI) tháng Sáu ghi nhận giảm 0,39% so với tháng trước; tăng 3,21% so với tháng 12/2024 và tăng 4,69% so với cùng kỳ năm trước. CPI bình quân quý II/2026 tăng 5,25% so với quý II/2025. Bình quân sáu tháng đầu năm 2026, CPI tăng 4,38% so với cùng kỳ năm trước; lạm phát cơ bản tăng 4,12%.

Áp lực lạm phát không chỉ do năng lượng

Lạm phát mạnh lên trong suốt quý 2, bất chấp giá nhiên liệu hạ nhiệt vào cuối quý là một điểm đáng chú ý và đây luôn là yếu tố tiềm ẩn rủi ro được xem xét trong bối cảnh rủi ro về biến động xung đột địa chính trị luôn khó lường và nguy cơ về giá năng lượng, giá nguyên vật liệu hàng hóa tăng cao luôn có thể tạo ra gánh nặng lớn hơn cho chỉ số tính lạm phát CPI. Chưa kể, trên toàn cầu, lạm phát ở các quốc gia phát triển - các nền kinh tế lớn cũng đang cao và áp lực lên chính sách tiền tệ của các ngân hàng trung ương.

"Điều đáng chú ý hơn là CPI bình quân quý 2 lên tới 5,25%, trong khi bình quân nửa đầu năm 2026 ở mức 4,38%. Lạm phát cơ bản bình quân 4,12%, cho thấy áp lực giá ngày càng đến từ trong nước chứ không đơn thuần do năng lượng", báo cáo thị trường tháng 7 với chủ đề "Mạch ngầm" của Chứng khoán SSI phân tích.

Các chuyên gia phân tích của SSI Research cũng cho biết, cơ cấu lạm phát mới là điều đáng lưu tâm. Nhóm giao thông tăng 9,57%; nhà ở và vật liệu xây dựng tăng 7,77%; dịch vụ ăn uống tăng 5,04%. Đây không phải những biến động nhất thời, mà cho thấy áp lực chi phí đẩy trên diện rộng hơn cùng sự lan truyền vừa phải từ phía cầu. Dịch vụ giáo dục và y tế cũng góp phần tạo nên những áp lực nhất định.

Với chính sách tiền tệ, diễn biến này làm gia tăng sức ép lên chính sách tiền tệ đối với NHNN. Không thể xem đây chỉ là một cú sốc năng lượng, bởi áp lực đang lan tỏa. Điều đó đồng nghĩa việc hạ lãi suất trên diện rộng vẫn khó xảy ra, và mức độ nới lỏng tiếp theo sẽ tùy thuộc vào sự kết hợp của nhiều yếu tố: lạm phát hạ nhiệt, huy động tiền gửi cải thiện, áp lực tỷ giá được kiềm chế và dự trữ ổn định.

Thực thi tài khóa - "đòn bẩy" cho tăng trưởng

NHNN vẫn có thể định hướng lãi suất cho vay giảm nhẹ ở mức biên, hỗ trợ có chọn lọc và điều tiết qua các nghiệp vụ thanh khoản; nhưng dư địa cho một chu kỳ nới lỏng toàn diện hẹp khá nhiều.

Theo đó, SSI Research nêu bật hàm ý vĩ mô: Nới lỏng tiền tệ không phải đòn bẩy tăng trưởng trong ngắn hạn, mà là thực thi tài khóa. Điều này lý giải vì sao Chính phủ nhấn mạnh giải ngân, đưa chính sách vào thực tiễn và hiệu quả điều hành hành chính như trọng tâm vận hành trong phần còn lại của năm.

Chính phủ một lần nữa củng cố định hướng điều hành: Chuyển trọng tâm từ đặt ra mục tiêu tăng trưởng sang nâng cao hiệu quả thực thi và truyền dẫn chính sách. Giải ngân vốn đầu tư công giờ đây được xác định là đòn bẩy chính sách chủ đạo cho nửa cuối năm 2026.

Hàng loạt chính sách thúc đẩy đầu tư công đã được Chính phủ đưa ra. Một "thước đo" mới, theo Thứ trưởng Bộ Tài chính Trần Quốc Phương cho biết tại Họp báo Chính phủ thường kỳ, sẽ được Bộ Tài chính hướng dẫn ban hành. Đó là phương pháp chấm điểm giải ngân vốn đầu tư công và vận hành thử hệ thống chấm điểm điện tử ngay trong tháng 7, nhằm cụ thể hóa chủ trương của Trung ương, Bộ Chính trị về lượng hóa hiệu quả công tác lãnh đạo, chỉ đạo, điều hành và tổ chức thực hiện.

Để triển khai chủ trương này, Bộ Tài chính đã chủ trì, phối hợp với các bộ, ngành và địa phương tham mưu Thủ tướng Chính phủ ban hành Quyết định số 1129 ngày 24/6/2026, quy định nguyên tắc, phương pháp và cách tiếp cận trong chấm điểm kết quả giải ngân vốn đầu tư công.

Quyết định 1129 quy định việc chấm điểm đối với các bộ, ngành và địa phương trên cơ sở kế hoạch vốn hoặc kế hoạch giải ngân đã đăng ký, đồng thời loại trừ những nguồn vốn không thuộc trách nhiệm giải ngân của đơn vị. Kết quả sẽ được đánh giá theo tháng, quý và năm.

Trong đó, kết quả chấm điểm hằng tháng và hằng quý sẽ là cơ sở để nhắc nhở, đôn đốc, thậm chí cảnh báo những đơn vị có tiến độ giải ngân thấp. Đối với kết quả cả năm, đây sẽ là căn cứ quan trọng để đánh giá, phân loại mức độ hoàn thành nhiệm vụ của tập thể và người đứng đầu các bộ, ngành, địa phương trong lĩnh vực giải ngân vốn đầu tư công.

Việc thực hiện chấm điểm giải ngân đầu tư công được kỳ vọng gia tăng trách nhiệm của người đứng đầu và cải thiện năng lực thực thi hệ thống, nâng cao năng lực thực thi tài khóa.

"Quan điểm của chúng tôi là: Việt Nam không thiếu động lực tăng trưởng, mà vấn đề tiếp tục ở năng lực thực thi. Kết quả nửa cuối năm 2026 sẽ được quyết định bởi hai mắt xích: chuyển hóa bên ngoài (biến nhập khẩu thành xuất khẩu) và lưu thông bên trong (biến chi tiêu thành tiền gửi và những dự án được triển khai thực tế).

Chúng tôi giữ nguyên dự báo tăng trưởng GDP cao. Với nhà đầu tư, 2026 là năm để định vị, còn 2027 là năm để kiểm chứng", Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư SSI ông Phạm Lưu Hưng, cùng các cộng sự, khẳng định.