Chứng khoán

Cơ hội giải ngân "cổ phiếu vua"

Áp lực thanh khoản với chênh lệch huy động - dư nợ, rủi ro nợ xấu tăng và các ngân hàng thương mại (NHTM) đang phân hóa kết quả kinh doanh cũng không làm hạ triển vọng tích cực của cổ phiếu ngân hàng, được mệnh danh "cổ phiếu vua".

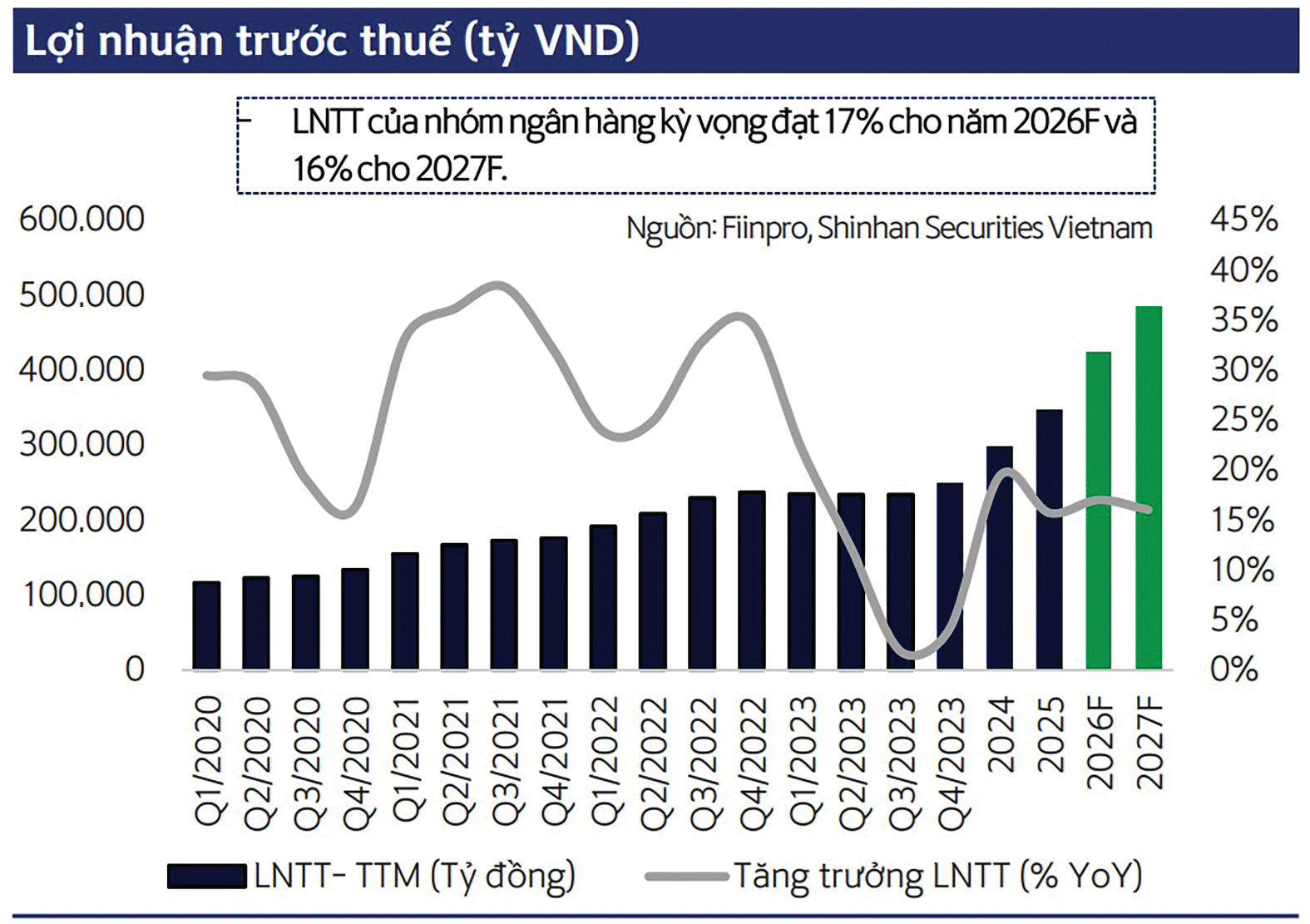

Các nhà đầu tư có thể xem xét giải ngân vào nhóm cổ phiếu này nếu thanh khoản tích cực và tăng trưởng lợi nhuận khoảng 17%.

Nền tảng của lợi nhuận

Số liệu cập nhật cho thấy trong tháng 5, toàn ngành ngân hàng đạt tăng trưởng tín dụng 5,71% và tháng 6 đạt 7,4%. Huy động tính đến tháng 6 đạt 5%. Điều này cho thấy khoảng cách giữa huy động và cho vay vẫn ở mức âm, lên đến 2,4%, một con số rất lớn. Trong đó, tăng trưởng tín dụng của các ngân hàng niêm yết có sự phân hóa. Đặc biệt, các ngân hàng tham gia chương trình tái cơ cấu ngân hàng yếu kém như HDB, MBB, VPB có mức tăng trưởng vượt trội hơn so với toàn ngành. Phần lớn các ngân hàng còn lại duy trì mức tăng trưởng bám sát hạn mức tín dụng được NHNN giao từ đầu quý I/2026.

Trong khi đó, lãi suất tăng nhanh trong quý IV/2025, sau đó duy trì mặt bằng này trong quý I và quý II/2026. Tuy nhiên, tăng trưởng tiền gửi khách hàng trên thị trường 1 của các ngân hàng niêm yết trong quý I lại có sự phân hóa và nhìn chung chậm hơn nhiều so với đà tăng trưởng cho vay.

Ông Nguyễn Dương Phương, CFA, Trưởng phòng Phân tích Chứng khoán Shinhan Việt Nam (SSV) cho rằng, điều này có thể được lý giải bởi lượng tiền mặt trong lưu thông tăng cao vào dịp cuối năm, liên quan đến các chính sách thuế và yếu tố mùa vụ Tết, dẫn đến một lượng lớn tiền gửi không kỳ hạn của ngân hàng bị rút ra, làm giảm tốc độ tăng trưởng tiền gửi của một số ngân hàng trong quý I/2026.

“Khi thị trường 1 tăng trưởng chậm và không theo kịp đà tăng cho vay, các ngân hàng buộc phải đẩy mạnh các kênh huy động khác. Thanh khoản hệ thống đôi lúc gặp áp lực trong năm 2026 do có một số yếu tố chính, song với các nỗ lực điều hành và các chính sách của Ngân hàng Nhà nước, kỳ vọng tình trạng này sẽ cải thiện trong nửa cuối năm nay”, ông Phương nhận định.

Kết quả phân hóa, định giá hấp dẫn

Theo kết quả kinh doanh quý I, các ngân hàng có phân hóa nhưng điểm chung là biên lãi ròng đi ngang hoặc giảm nhẹ do tác động từ lãi suất tăng cao và thu hẹp NIM. Theo đó, ông Nguyễn Duy Phương nêu một số điểm nhấn chính như thu nhập lãi thuần của các ngân hàng tăng trưởng khoảng 16%. Biên lãi ròng đi ngang, với một số ngân hàng đẩy mạnh được cho vay trung và dài hạn ghi nhận mức cải thiện biên lãi ròng tốt hơn so với nhóm NHTM cổ phần Nhà nước. Đối với các NHTMCP tư nhân tham gia dự án tái cơ cấu, sự gia tăng thu nhập lãi thuần chủ yếu đến từ việc mở rộng quy mô tài sản thay vì cải thiện biên lãi ròng.

Tỷ suất sinh lời bình quân trên chi phí vốn biến động tương đối đồng pha với đà tăng của lãi suất tiền gửi và lãi suất cho vay trên thị trường. Thu nhập ngoài lãi ghi nhận mức tăng nhẹ khoảng 6%. Lãi từ hoạt động dịch vụ là mảng được nhiều ngân hàng đặt kỳ vọng phát triển mạnh trong thời gian tới nhằm giảm bớt sự phụ thuộc vào thu nhập lãi thuần.

Đáng chú ý, theo ông Phương, việc xây dựng hệ sinh thái, quản lý tài sản và phân phối bảo hiểm đang được đẩy mạnh để đa dạng hóa nguồn thu.

Trên thị trường, ghi nhận nhiều NHTM đang phát triển và mở rộng thành những hệ sinh thái mạnh từ nhóm Big 3 niêm yết như VCB, BID... đến các NHTM top đầu như TCB, VPB, SHB, HDB… Xu hướng hệ sinh thái cũng sẽ chưa dừng lại với các ngân hàng đang thúc đẩy tái cấu trúc, vươn lên từ nội tại như EIB, OCB, KLB… và tiến tới thị trường sẽ còn được chứng kiến nhiều cuộc “nở nồi” khác. Tuy nhiên, thu nhập từ hợp nhất lợi ích hệ sinh thái vẫn còn sớm để ghi nhận tốc độ tăng trưởng tương ứng.

Ngoài ra, các ngân hàng đã tối ưu hóa, cắt giảm chi phí hoạt động không hiệu quả cũng là một xu hướng rõ nét trong 2 năm trở lại đây. Nhờ đó, tỷ lệ chi phí trên tổng thu nhập của các ngân hàng được kiểm soát rất tốt trong giai đoạn 2024 và 2025, dự kiến sẽ tiếp tục duy trì trong những năm tới. Tuy nhiên, hiệu quả hoạt động nhìn chung có sự sụt giảm so với giai đoạn trước. Nguyên nhân là do thu nhập lãi thuần và biên lãi ròng liên tục giảm đều qua các năm. Dù chi phí đã được kiểm soát chặt chẽ, hiệu quả hoạt động tổng thể vẫn chịu áp lực giảm tương ứng.

Lợi nhuận trước thuế của các ngân hàng ước tính tăng trưởng khoảng 13% trong quý I, bám khá sát mục tiêu đã được ĐHĐCĐ thông qua. Dữ liệu tổng hợp cho thấy mục tiêu lợi nhuận của nhóm ngân hàng này dự kiến tăng 17% trong năm nay. Kết thúc quý I/2026, tiến độ thực hiện đạt khoảng 23%, hoàn toàn phù hợp với kế hoạch đề ra.

“Về chất lượng tài sản, dữ liệu quý I/2026 còn khá sớm để đưa ra những phân tích toàn diện xa hơn, đặc biệt khi các khoản nợ xấu thường bộc lộ rõ hơn vào cuối quý II”, ông Phương nhìn nhận.

Dự phóng triển vọng xa hơn, cho cả 2026 và 2027, ông Phương cho rằng lợi nhuận ngành ngân hàng sẽ tăng trưởng khoảng 16-17%. Các giả định chính đi kèm bao gồm tăng trưởng tín dụng đạt 15% và biên lãi ròng đi ngang ở mức 3%. Về chất lượng tài sản, dự báo thận trọng cho thấy nợ xấu có thể tăng nhẹ trong năm 2027. Lợi nhuận trước thuế theo đó sẽ duy trì mức tăng trưởng khoảng 17% trong cả giai đoạn 2026 và 2027.

Theo định giá của SSV, cổ phiếu các ngân hàng niêm yết hiện đang giao dịch dưới mức P/B trung bình trong 5 năm qua. Mức định giá này đã phản ánh những lo ngại về chi phí vốn, áp lực lãi suất tăng, cũng như các rủi ro liên quan đến thanh khoản và chất lượng tài sản trong nửa đầu năm. Tuy nhiên, nếu thanh khoản diễn biến tích cực như kỳ vọng trong thời gian tới và lợi nhuận duy trì mức tăng trưởng 17%, vùng định giá hiện tại hoàn toàn phù hợp để xem xét giải ngân đầu tư.