Thị trường

Bất động sản công nghiệp phía Nam: Bước chuyển dịch chiến lược hướng đến công nghệ lõi

Thị trường bất động sản công nghiệp phía Nam đón nhận tín hiệu cải thiện ổn định về nguồn cầu và bước chuyển dịch chiến lược của dòng vốn đầu tư công nghệ cao trong 6 tháng đầu năm 2026.

Dữ liệu nghiên cứu thị trường từ CBRE trong 6 tháng đầu năm 2026 cho thấy phân khúc đất công nghiệp tại khu vực phía Nam ghi nhận sức hấp thụ vô cùng ấn tượng.

Sự dịch chuyển chiến lược của dòng vốn FDI

Tổng diện tích đất công nghiệp được hấp thụ đạt 124 ha, tăng mạnh tới 125% so với cùng kỳ năm trước. Trong đó, hai thủ phủ công nghiệp lớn là Bình Dương cũ và Đồng Nai tiếp tục khẳng định vị thế dẫn dắt khi chiếm tới 83% tổng diện tích hấp thụ toàn thị trường. Cơ cấu khách thuê chính trong giai đoạn này tập trung chủ yếu vào 2 lĩnh vực cốt lõi là điện - điện tử và dịch vụ logistics.

Bên cạnh sự gia tăng mạnh mẽ về mặt số lượng và diện tích hấp thụ, thị trường còn đánh dấu một bước ngoặt quan trọng trong cấu trúc dòng vốn FDI. Tại TP HCM, xu hướng tái cấu trúc dòng vốn diễn ra rất rõ nét khi dòng tiền chuyển dịch từ các ngành nghề gia công sử dụng nhiều lao động truyền thống sang các nhóm ngành công nghệ lõi.

Cam kết đầu tư vào AI và hạ tầng kỹ thuật số được minh chứng rõ ràng thông qua 2 siêu dự án trọng điểm được cấp phép tại Khu Công nghệ cao TP HCM (SHTP). Đầu tiên là dự án Trung tâm dữ liệu (Data Center) do nhà đầu tư Singapore triển khai với tổng vốn lên tới 508 triệu USD. Kế đến là dự án Starmason với quy mô dòng vốn đạt 480 triệu USD. “Hai dự án này không chỉ nâng cao vị thế công nghệ của Việt Nam mà còn củng cố vững chắc xu hướng tái cấu trúc chuỗi cung ứng toàn cầu hướng đến các nhóm ngành có hàm lượng giá trị gia tăng cao tại khu vực phía Nam”, CBRE đánh giá.

Bà Lê Thị Huyền Trang - Tổng Giám đốc JLL Việt Nam cũng đánh giá bất động sản công nghiệp tiếp tục là một trong những phân khúc nổi bật nhất khi hưởng lợi trực tiếp từ làn sóng FDI và quá trình tái cấu trúc chuỗi cung ứng toàn cầu. Tuy nhiên, để đón dòng vốn "FDI thế hệ mới", tiêu chuẩn chọn lựa của các nhà đầu tư đã thay đổi hoàn toàn.

Nếu như trước kia nhà đầu tư chủ yếu quan tâm đến vị trí, diện tích và chi phí thuê thì hiện nay, các tiêu chí về phát triển xanh (ESG), hiệu quả vận hành và tính bền vững đã trở thành những yếu tố quyết định lựa chọn địa điểm. Bên cạnh hạ tầng kỹ thuật hiện đại, hệ sinh thái dịch vụ đi kèm cũng đang tạo ra sự phân hóa và lợi thế cạnh tranh rõ nét giữa các khu công nghiệp trong cuộc đua thu hút nhà đầu tư.

Cũng theo bà Trang, sự tăng trưởng bứt phá của thị trường bất động sản công nghiệp phía Nam gắn liền với những kết quả kinh tế vĩ mô ấn tượng. Theo báo cáo tình hình kinh tế - xã hội 6 tháng đầu năm 2026, TP HCM tiếp tục khẳng định vị thế đầu tàu kinh tế cả nước khi ghi nhận mức tăng trưởng GRDP ấn tượng đạt 8,55%.

Đặc biệt, Thành phố đã thu hút tới 7,5 tỷ USD vốn FDI, đạt mức tăng trưởng ngoạn mục 89,7% so với cùng kỳ năm trước. Đây chính là nguồn nhiên liệu quan trọng kích cầu thị trường bất động sản công nghiệp phát triển mạnh mẽ trong thời gian tới.

Sự lên ngôi của mô hình Built-to-Suit

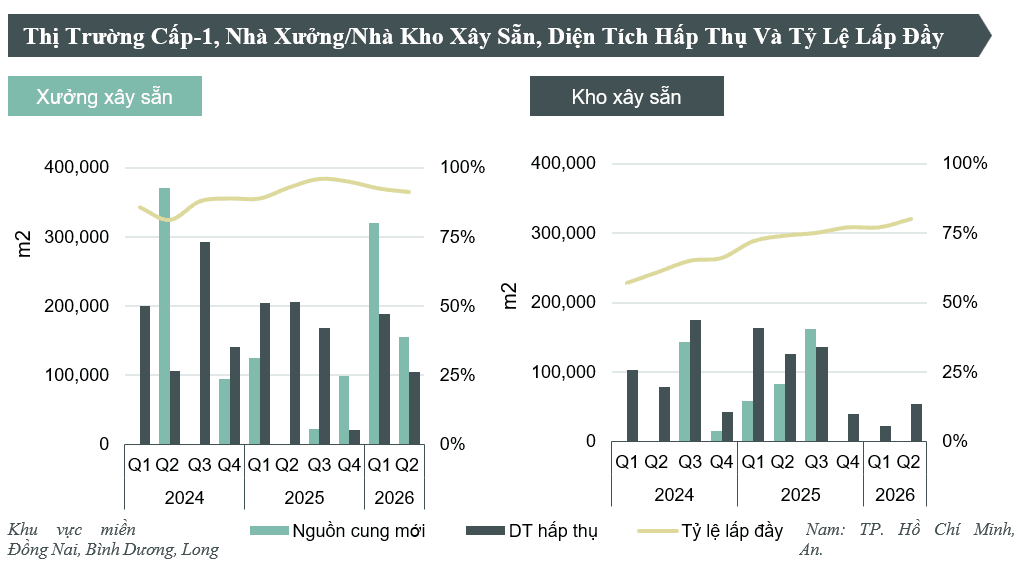

Đối với phân khúc nhà kho và nhà xưởng xây sẵn (RBW/RBF), CBRE cho biết các thị trường cấp 1 tại miền Nam đón nhận một lượng nguồn cung mới tương đối dồi dào, đạt khoảng 0,47 triệu m2 trong 6 tháng đầu năm. Sức hấp thụ của phân khúc này duy trì ở mức khả quan khi thị trường tiêu thụ được hơn 0,37 triệu m2.

Về cơ cấu khách thuê, sự phân hóa giữa hai loại hình sản phẩm thể hiện rõ rệt: Nhu cầu thuê kho xây sẵn tiếp tục được dẫn dắt mạnh mẽ bởi các doanh nghiệp thuộc lĩnh vực logistics và thương mại điện tử (e-commerce); Trong khi lĩnh vực sản xuất điện - điện tử vẫn giữ tỷ trọng chủ đạo trong hầu hết các giao dịch thuê nhà xưởng.

Một trong những điểm nhấn nổi bật nhất toàn thị trường trong quý 2/2026 là giao dịch phát triển trung tâm phân loại tự động có quy mô diện tích rộng hơn 60.000 m2 tại Khu công nghiệp Nam Thuận, được đầu tư bởi một doanh nghiệp logistics và thương mại điện tử quốc tế lớn.

Mặc dù giao dịch này mang tính chất đặc thù và không được tính vào tổng diện tích hấp thụ của phân khúc RBW/RBF truyền thống, nhưng dự án đã phản ánh một xu hướng lớn: mô hình "Xây dựng theo yêu cầu" (Built-to-Suit - BTS) đang dần trở thành giải pháp không gian chiến lược. Mô hình này giúp các tập đoàn lớn tối ưu hóa tối đa các tiêu chuẩn kỹ thuật, đáp ứng dây chuyền vận hành tự động hóa cho các trung tâm logistics quy mô lớn.

Theo CBRE, mặc dù đón nhận lượng nguồn cung mới khá lớn, tình hình hoạt động tổng thể của thị trường vẫn duy trì trạng thái ổn định và lành mạnh với tỷ lệ lấp đầy bình quân của phân khúc nhà xưởng đạt mức 91% và nhà kho đạt 80%.

Về mặt bằng giá, CBRE cho biết trước áp lực cạnh tranh gia tăng từ các dự án mới gia nhập thị trường, các chủ đầu tư đã chủ động thực hiện chiến lược giữ giá ổn định để thu hút khách thuê. Giá chào thuê trung bình hầu như không có biến động lớn so với các quý trước, duy trì ở mức 5,2 USD/m2/tháng đối với nhà xưởng và 5,0 USD/m2/tháng đối với nhà kho.

Bà Thanh Phạm - Giám đốc Bộ phận Nghiên cứu & Tư vấn tại TP HCM của CBRE nhận định, năm 2026 dự kiến nguồn cung mới các sản phẩm bất động sản công nghiệp đạt mức cao, đặc biệt là phân khúc nhà xưởng xây sẵn nhờ khả năng đáp ứng linh hoạt về quy mô diện tích, thời hạn thuê cũng như tối ưu hóa chi phí và rút ngắn thời gian đưa vào vận hành cho khách thuê. Trước bối cảnh gia tăng nguồn cung, giá thuê kho xưởng xây sẵn dự báo chỉ duy trì mức tăng trưởng trong khoảng từ 2% đến 3%/năm do tính cạnh tranh về giá.

“Xét về dài hạn, động lực phát triển chiến lược của thị trường sẽ được dẫn dắt bởi tiến độ của các dự án hạ tầng giao thông trọng điểm và định hướng hình thành các Khu thương mại tự do (FTZ), tiêu biểu như khu vực xung quanh Sân bay Quốc tế Long Thành và các hành lang kinh tế dọc tuyến Vành đai 3, Vành đai 4”, bà Thanh Phạm nhận định.