Tín dụng - Ngân hàng

Phòng ngừa rủi ro tỷ giá

Trong bối cảnh tiềm ẩn rủi ro lạm phát, cùng những biến động khó lường, tỷ giá vẫn đang là “ẩn số” cần được phòng ngừa đầy đủ trong quý III/2026.

Không chỉ áp lực từ nhập siêu nửa đầu năm nay và bộ đệm dự trữ ngoại hối gây lo ngại về rủi ro tỷ giá sau nửa đầu năm tăng, dữ liệu của những năm gần nhất luôn cho thấy rủi ro tỷ giá tăng cao thường xảy ra trong quý III và áp lực dồn cao về cuối năm.

Góc nhìn về thâm hụt thương mại

Trong nửa đầu năm 2026, Việt Nam ghi nhận nhập siêu hàng hóa 16,65 tỷ USD, so với mức thặng dư 7,95 tỷ USD của cùng kỳ năm trước. Sự đảo chiều thông qua các con số là tín hiệu đáng chú ý và dẫn đến nhiều góc nhìn khác nhau.

Ông Phạm Lưu Hưng, Kinh tế trưởng kiêm Giám đốc SSI Research cho rằng nhìn sâu hơn, bức tranh lại mang màu sắc tích cực hơn. Cụ thể, thâm hụt gần như tập trung toàn bộ ở khối doanh nghiệp trong nước (24,95 tỷ USD), trong khi khu vực FDI vẫn duy trì thặng dư 8,3 tỷ USD. Đây không phải dấu hiệu của năng lực cạnh tranh đối ngoại suy yếu, mà cho thấy doanh nghiệp trong nước đang nhập khẩu nhiều hơn nguyên liệu đầu vào, máy móc và vật tư để mở rộng hoạt động.

Chuyên gia của SSI Research cũng lưu ý vấn đề nằm ở khả năng chuyển hóa. Điện tử, máy móc và đầu vào sản xuất có thể tiếp sức cho xuất khẩu nửa cuối năm, nhất là nếu chu kỳ công nghệ toàn cầu tiếp tục khởi sắc; còn nhiên liệu và nguyên liệu thô thì không. Nếu xuất khẩu quý III và IV/2026 tăng tốc, nhập siêu sẽ thu hẹp và áp lực lên tiền đồng dịu bớt. Ngược lại, nhập siêu sẽ trở thành lực cản và dự trữ lại chịu thêm áp lực.

“Thâm hụt hiện nay chủ yếu xuất phát từ hoạt động đầu tư, tập trung ở khu vực trong nước và phù hợp với giai đoạn nền kinh tế đang xây dựng thêm năng lực sản xuất. Những tín hiệu rõ ràng hơn nhiều khả năng sẽ xuất hiện trong quý III. Cán cân thương mại hằng tháng, đà tăng của xuất khẩu điện tử và sản lượng ngành chế biến, chế tạo sẽ tiếp tục là các chỉ báo then chốt để đánh giá liệu chu kỳ hiện tại là một quá trình mở rộng hiệu quả hay vẫn là một trạng thái mất cân đối chưa được xử lý triệt để”, ông Phạm Lưu Hưng phân tích, đồng thời cho rằng rủi ro nằm ở biến động tỷ giá, chứ không phải khả năng thanh toán.

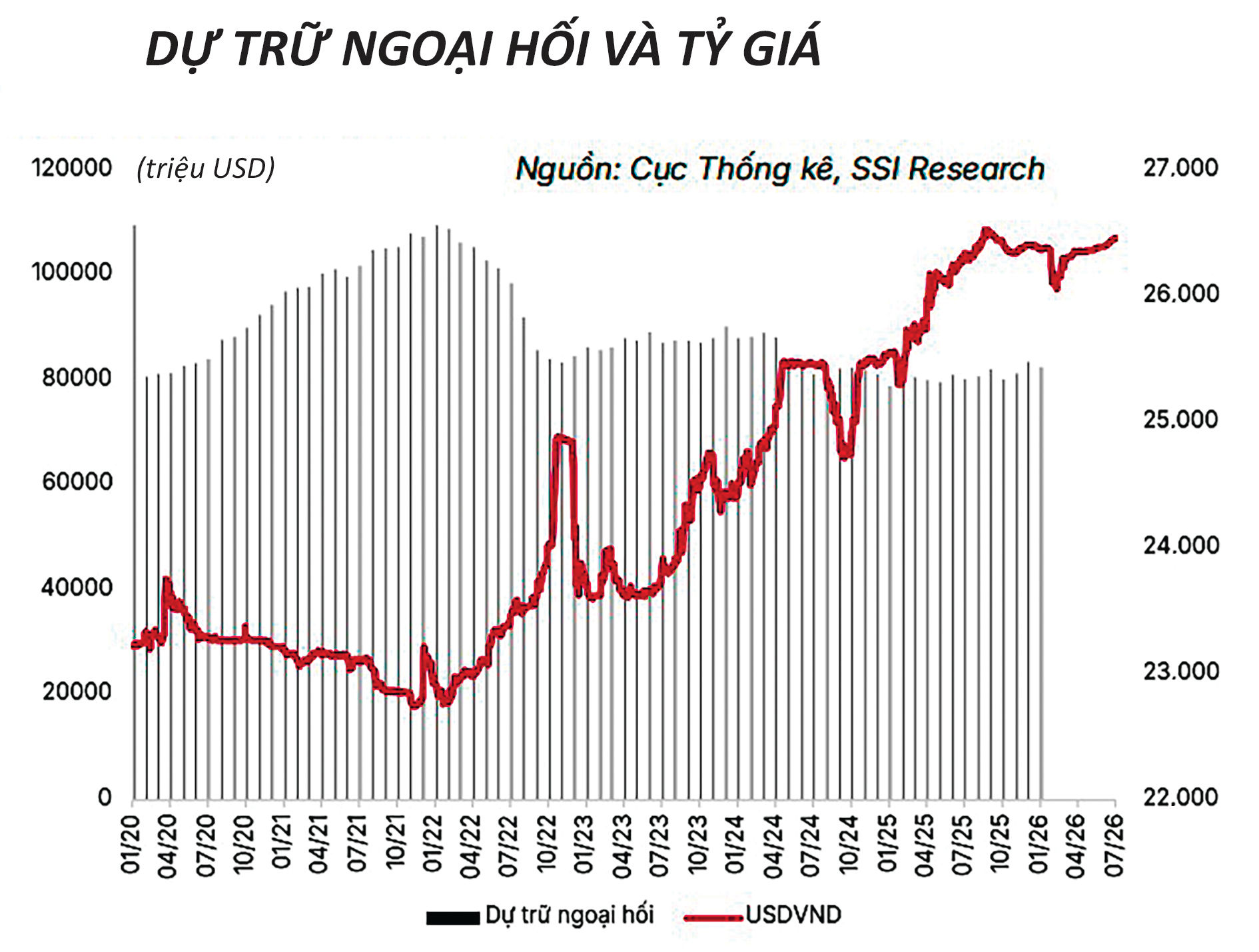

Trong khi đó, theo ông Trần Ngọc Báu, nhà sáng lập Công ty Dữ liệu Wigroup, cho rằng với sự hậu thuẫn của lãi suất cao, cấu trúc thâm hụt tự cung của FDI và CNY mạnh lên,... đã giúp tỷ giá VND đứng vững trong quý II. Ông cũng lưu ý về bộ đệm dự trữ ngoại hối của Việt Nam đứng ở mức gần 87,6 tỷ USD tính đến ngày 18/6/2026, thấp hơn đáng kể so với đỉnh hơn 111,8 tỷ USD hồi tháng 1/2022, khá mỏng so với quy mô nhập khẩu đã mở rộng. Áp lực thời gian tới sẽ tiếp tục đè nặng, dù tạm khép lại nửa đầu năm thành công mỹ mãn về mặt tỷ giá.

Mùa vụ và tính chu kỳ

Nhu cầu ngoại tệ của các doanh nghiệp thường tăng mạnh vào quý III - giai đoạn nhiều doanh nghiệp tăng nhập khẩu để phục vụ sản xuất cũng như chuẩn bị cho mùa tiêu dùng cuối năm, khiến nhu cầu mua USD tăng. Thanh toán nhập khẩu và nợ nước ngoài đến hạn với một số doanh nghiệp cần ngoại tệ để thanh toán các hợp đồng nhập khẩu hoặc trả nợ vay bằng USD, tạo thêm áp lực lên thị trường ngoại hối hay khoảng trống giữa dòng tiền xuất khẩu và nhập khẩu có thể khiến cung – cầu ngoại tệ mất cân đối ở quý này… được lưu ý như những yếu tố bất lợi với mục tiêu ổn định tỷ giá.

Đối với năm nay, áp lực tỷ giá trong quý III còn xuất hiện rủi ro khó lường nhất ở chỗ phụ thuộc không nhỏ vào các biến số bên ngoài. Đó là biến động của xung đột địa chính trị luôn có thể thay đổi. Đơn cử sau 4 tháng xung đột, Mỹ và Iran đã ký thỏa thuận hướng đến chấm dứt chiến sự vào giữa tháng 6. Tuy nhiên rạng sáng 8/7, Mỹ đã phát động các đợt không kích mới, đẩy giá dầu tăng trở lại. Xung đột này làm nóng dự báo khả năng lãi suất của Fed trong nửa cuối năm nay - một quyết định mà nếu xảy ra sẽ gây áp lực không nhỏ lên USD/VND.

TS Nguyễn Xuân Thành, Đại học Fulbright cho rằng, định hướng điều hành hiện nay của Việt Nam là không mong muốn nhưng chấp nhận mặt bằng lãi suất cao. Nếu tiếp tục duy trì lựa chọn này thì áp lực lên tỷ giá sẽ không quá lớn. Nhưng nếu chuyển hướng tạo thêm thanh khoản cho thị trường thì áp lực tỷ giá sẽ tăng. Trong khi đó, dư địa dùng dự trữ ngoại hối để hỗ trợ tỷ giá không còn nhiều. Do đó, nhà điều hành có thể sẽ phải chấp nhận VND điều chỉnh, sắp tới phải mất giá một phần để không quá thắt chặt.

Để hạn chế tự tạo ra tác động tâm lý thị trường, thay vì hạn chế phản ứng mua USD sớm để phòng ngừa rủi ro, tránh khiến nhu cầu ngoại tệ tăng thêm trong ngắn hạn, cần sử dụng linh hoạt và sớm các công cụ phòng ngừa rủi ro tỷ giá như các hợp đồng quyền chọn, kỳ hạn đã được các ngân hàng cung cấp. Đồng thời, kết hợp dịch vụ bảo hiểm rủi ro tại các ngân hàng uy tín trong nước để chọn gói giải pháp phù hợp nhất với quy mô dòng tiền.

Bên cạnh đó, kỳ vọng Dự thảo sửa đổi bổ sung một số điều của Nghị định 50/2014/NĐ-CP về quản lý dự trữ ngoại hối Nhà nước của Ngân hàng Nhà nước (NHNN) theo hướng không làm tăng thêm lượng USD, nhưng giúp NHNN quản lý bộ đệm hạn hẹp một cách linh hoạt hơn, thông qua cải thiện quản lý dự trữ, chính thức ghi nhận SDR, xử lý vàng linh hoạt hơn và mở rộng bộ công cụ can thiệp ngoài giao dịch giao ngay và hoán đổi. “Các quy định mới về sự phối hợp giữa NHNN và Bộ Tài chính giúp bảo vệ dự trữ ngoại hối, nhưng đồng thời cũng chính thức hóa vai trò của ngân sách như một bên mua ngoại tệ thường xuyên trên thị trường, sẽ hỗ trợ cho các mục tiêu tiền tệ - ngoại hối - tăng trưởng”, ông Phạm Lưu Hưng nhìn nhận.