Tín dụng - Ngân hàng

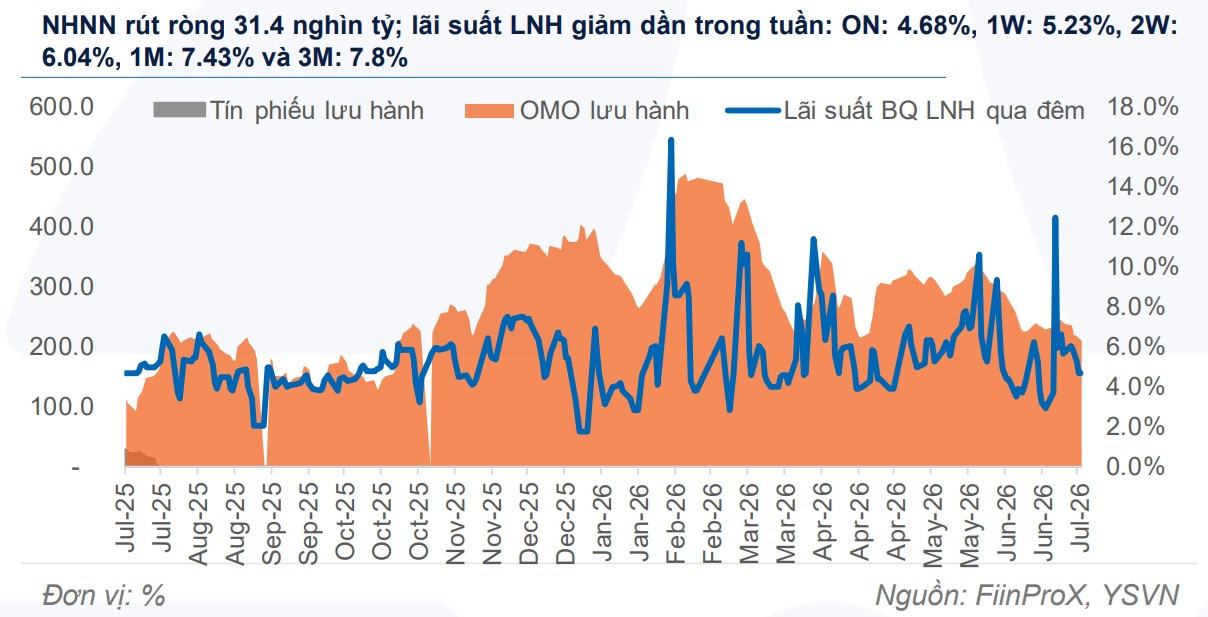

Lãi suất liên ngân hàng tiếp tục hạ nhiệt, NHNN duy trì hút ròng

Mặc dù lãi suất huy động tiền gửi dân cư và tổ chức ghi nhận vẫn ở mức cao, lãi suất trên thị trường liên ngân hàng tiếp tục giữ vững đà hạ nhiệt.

Ngân hàng Nhà nước (NHNN) cũng đồng thời duy trì hút ròng, cho thấy thanh khoản không phải là vấn đề lớn của hệ thống.

NHNN hút ròng, thanh khoản không còn là vấn đề?

Cụ thể trong phiên 13/7, trên kênh cầm cố, NHNN triển khai chào thầu 999 tỷ đồng ở kỳ hạn 35 ngày, 1.000 tỷ đồng ở kỳ hạn 63 ngày. Tất cả 1.999 tỷ đồng đều trúng thầu. Toàn bộ khối lượng đều trúng thầu với lãi suất 4,5%/năm. Có gần 13.728 tỷ đồng đáo hạn.

Ở chiều ngược lại, NHNN không chào thầu tín phiếu. Có 196.090,35 tỷ đồng lưu hành trên kênh cầm cố.

Như vậy phiên 13/7, NHNN đã hút ròng 11.729 tỷ đồng từ thị trường. Đây cũng là phiên hút ròng thứ 6 liên tiếp của NHNN. Trước đó, trong 5 phiên liên tiếp, NHNN đã hút ròng tổng cộng 31.379 tỷ đồng thông qua kênh thị trường mở.

Theo dữ liệu của Hội nghiên cứu thị trường mở liên ngân hàng (VIRA), bên cạnh nghiệp vụ thị trường mở, trên thị trường liên ngân hàng, ngày 13/07, lãi suất bình quân liên ngân hàng VND giảm 0,10 – 0,20 điểm phần trăm (đpt) ở các kỳ hạn ngắn trong khi tăng 0,05 đpt ở kỳ hạn 1 tháng so với phiên cuối tuần trước, giao dịch tại kỳ hạn qua đêm 4,20%; 1 tuần 4,80%; 2 tuần 5,70% và 1 tháng 7,20%. Lãi suất bình quân LNH USD đi ngang ở tất cả các kỳ hạn; giao dịch tại kỳ hạn qua đêm 3,65%; 1 tuần 3,71%; 2 tuần 3,75%, 1 tháng 3,81%. Lợi suất TPCP trên thị trường thứ cấp giữ nguyên ở hầu hết các kỳ hạn ngoại trừ tăng nhẹ ở kỳ hạn 7 năm, chốt phiên: 3 năm 3,57%; 5 năm 4,21%; 7 năm 4,27%; 10 năm 4,40%; 15 năm 4,57%.

Nhận xét về xu hướng lãi suất liên ngân hàng đang hạ nhiệt dần, Chứng khoán Yuanta Việt Nam cho rằng các biện pháp hỗ trợ thanh khoản và nới điều kiện sử dụng vốn ngắn hạn cho vay trung, dài hạn có thể giúp hạn chế khả năng tăng lãi suất thêm.

Trên thị trường 1, lãi suất khả năng đã ở vùng đỉnh, nhờ định hướng nhà điều hành, tuy nhiên vấn đề thanh khoản vẫn chưa thực sự được giải quyết.

Lãi suất thực tế trên thị trường 1 đang ra sao?

Ghi nhận thực tế từ thị trường 1, xu hướng huy động giá cao vẫn đang được các NHTM "ưu tiên". Một số NHTMCP đã điều chỉnh tăng lãi suất huy động kỳ hạn 12 tháng trở lên, cho thấy mục tiêu vốn dài hạn để đáp ứng nhu cầu vốn vay của thị trường. Điển hình Bac A Bank đã điều chỉnh tăng lãi suất, qua đó gia nhập nhóm niêm yết từ 7%/năm trở lên ở kỳ hạn 12 tháng, ngoài ra cũng điều chỉnh thêm lãi suất ở những kỳ hạn khác.

Theo biểu lãi suất niêm yết, hiện có 7 ngân hàng niêm yết lãi suất từ 7%/năm trở lên đối với kỳ hạn 12 tháng gồm: ACB, Bac A Bank, SaigonBank, MBV, VCBNeo và VIB.

Sát nấc lãi suất 9% cho kỳ hạn 12 tháng, nhóm nhà băng LPBank, BVBank, OCB và PGBank đang niêm yết trả chi phí vốn cho người gửi tiền ở 6,9%/ năm; riêng LPBank nhích hơn ở mức 6,95%/năm. MSB cũng tiệm cận quanh mốc này với 6,8%/năm cho kỳ hạn 12 tháng.

Từ 6,0%/năm - 6,7%/năm cho kỳ hạn 12 tháng ở nấc dưới, VPBank giữ mức 6%/năm; VietBank và Vikki Bank tiếp tục niêm yết lãi suất 6,1%/năm. Cao hơn, ABBank và TPBank niêm yết lãi suất huy động 6,25%/năm; MB là 6,35%/năm; NCB là 6,4%/năm; SHB là 6,5%/năm; Nam A Bank và Sacombank cùng áp dụng 6,6%/năm; BaoViet Bank đạt 6,7%/năm và Techcombank có mức lãi suất niêm yết cao nhất nhóm với 6,75%/năm. Dưới 6%, là các ngân hàng PVcomBank, GPBank, KienlongBank, Eximbank, HDBank và SeABank. SCB vẫn giữ kỷ lục huy động thấp nhất thị trường và nhóm Big Vietcombank, BIDV, VietinBank, Agribank không có biến động lãi suất trên biểu niêm yết công khai.

Tuy nhiên, mặt bằng trên vẫn chỉ là biểu lãi suất niêm yết công khai. Không khó để tìm thấy các chương trình chào mời gửi lãi suất cao ở các không gian phi vật lý, với "lời rao" lãi suất hấp dẫn từ trên 8,5% cho các khoản tiền gửi tiền theo truyền thống (không yêu cầu kỳ hạn hay giá trị khoản tiền), hoặc thậm chí cao hơn trên 9%/năm, thông thường được "đính kèm" các điều kiện kỳ hạn từ 6 tháng, đặc biệt ưu tiên cho các khoản tiền có giá trị ít nhất từ 100- 300 triệu đồng...

Việc lãi suất huy động có hay không vẫn giữ một mức chênh lệch giữa biểu lãi niêm yết công khai của ngân hàng và lãi suất "theo mã ưu đãi" ngầm, là vấn đề đang được thị trường quan tâm và rất cần những thông điệp xác thực nhất từ phía cơ quan quản lý, điều hành thị trường.

Dù vậy, động thái duy trì đà hút ròng và lãi suất liên ngân hàng xuống thấp, mặc nhiên cũng phần nào cho phép những góc nhìn lạc quan về thanh khoản của hệ thống, bất chấp chênh lệch dư nợ và huy động vẫn đang mở rộng ở mức cao.

Một thông tin khác có tính tích cực với vĩ mô và điều hành tiền tệ, cụ thể theo VIRA, Quỹ Tiền tệ Quốc tế IMF vừa điều chỉnh tăng dự báo tăng trưởng kinh tế Việt Nam trong báo cáo World Economic Outlook Update tháng 7. Theo đó, GDP Việt Nam năm 2026 được dự báo tăng 7,5%, cao hơn 0,4 đpt so với dự báo trước. Theo IMF, động lực chính đến từ xuất khẩu công nghệ tăng mạnh hơn dự kiến và nhu cầu trong nước tiếp tục duy trì vững.

Trong bối cảnh thương mại toàn cầu còn nhiều biến động, hai yếu tố này giúp Việt Nam cải thiện triển vọng tăng trưởng, đồng thời cho thấy nền kinh tế đang có thêm động lực ngoài các ngành xuất khẩu truyền thống. Đây cũng là điều kiện quan trọng để mở rộng tín dụng và đồng thời hấp thụ nguồn hàng hóa nhập siêu, chuyển hóa thành hàng hóa xuất khẩu, thu ngoại tệ, đóng góp vào tăng trưởng GDP thực và giảm áp lực dòng tiền, tỷ giá cho hệ thống ngân hàng.