Thị trường

Thị trường bất động sản: Cuộc chơi của sản phẩm giá trị thực

Thị trường bất động sản đang bước sang giai đoạn phát triển mới khi dòng tiền không còn chạy theo kỳ vọng tăng giá ngắn hạn mà tập trung vào những tài sản có khả năng khai thác, tạo dòng tiền và đáp ứng nhu cầu ở thực.

Quá trình sàng lọc này cũng đang tái định vị giá trị của cả sản phẩm lẫn doanh nghiệp trên thị trường.

Cuộc chơi của sản phẩm giá trị thực

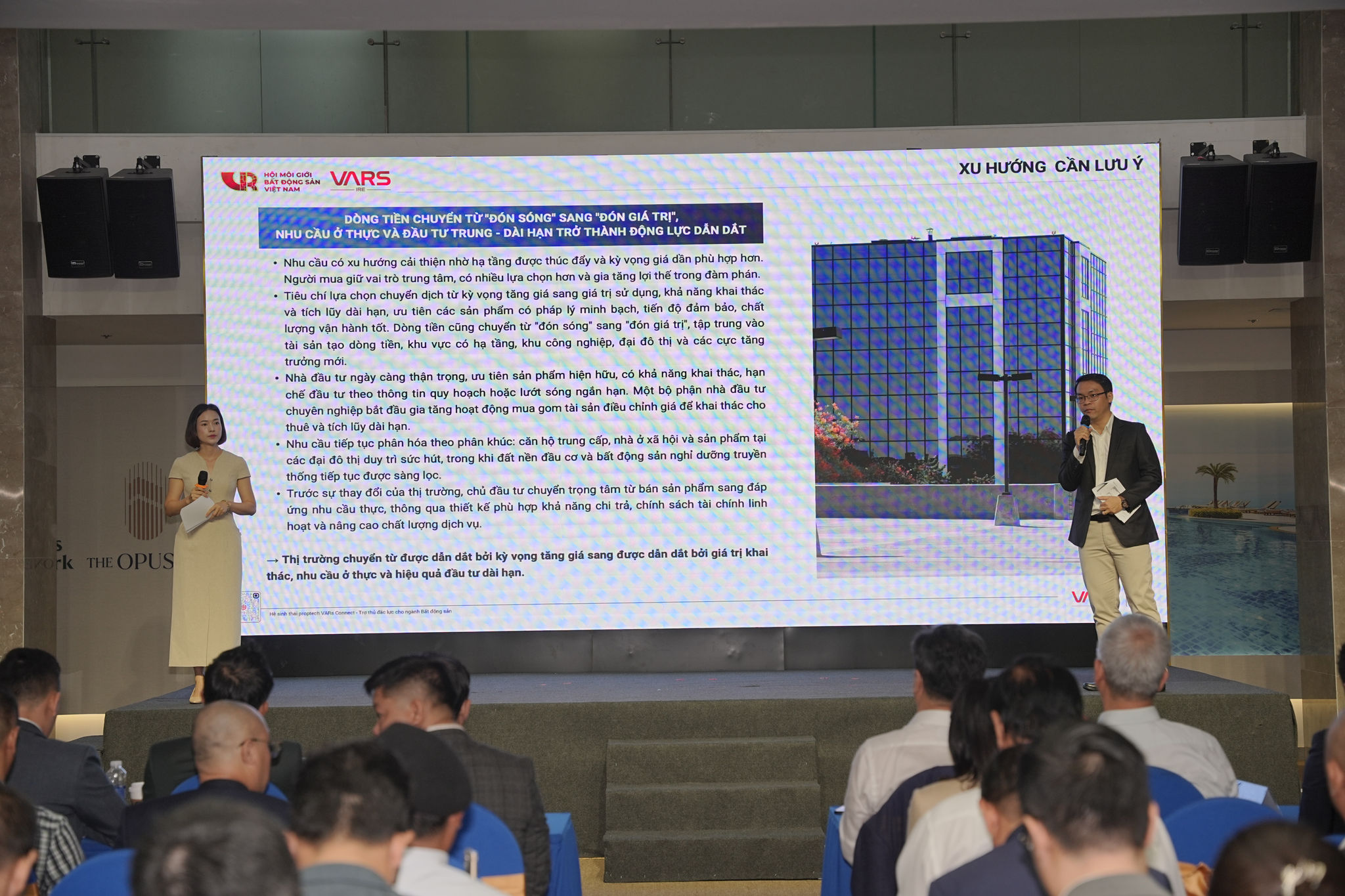

Theo Báo cáo thị trường bất động sản quý II và 6 tháng đầu năm 2026 do Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam (VARS IRE) vừa công bố, thị trường đang duy trì đà phục hồi nhưng tốc độ tăng trưởng giữa các phân khúc và khu vực ngày càng phân hóa rõ nét. Những thay đổi về pháp lý, chi phí phát triển dự án và đặc biệt là hành vi của người mua đang thúc đẩy quá trình thanh lọc mạnh mẽ trên thị trường.

Phát biểu tại hội thảo công bố báo cáo, TS Nguyễn Văn Đính - Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS) cho rằng khi nguồn cung từng bước được cải thiện, thị trường không còn được dẫn dắt bởi tâm lý đầu cơ hay kỳ vọng tăng giá ngắn hạn như trước mà đang vận động theo khả năng khai thác và nhu cầu ở thực.

Theo ông Đính, đây là quá trình điều chỉnh cần thiết để thị trường phát triển minh bạch, lành mạnh hơn, đồng thời buộc các doanh nghiệp phải nâng cao chất lượng sản phẩm, năng lực phát triển dự án và khả năng đáp ứng yêu cầu ngày càng cao của khách hàng.

Không chỉ phản ánh ở phía người mua, quá trình thanh lọc còn diễn ra trong cộng đồng doanh nghiệp. Dữ liệu của Cục Thống kê cho thấy trong 6 tháng đầu năm 2026, số doanh nghiệp kinh doanh bất động sản thành lập mới tăng 23% so với cùng kỳ năm trước, tổng vốn đăng ký tăng tới 71%. Sau khi bù trừ số doanh nghiệp giải thể và tạm ngừng hoạt động, thị trường vẫn ghi nhận mức tăng ròng khoảng 1.203 doanh nghiệp.

Theo VARS, điều này cho thấy quá trình thanh lọc không đồng nghĩa với suy giảm mà là sự tái cơ cấu theo hướng chất lượng hơn. Những doanh nghiệp sở hữu tiềm lực tài chính, quỹ đất, pháp lý và năng lực triển khai tiếp tục mở rộng quy mô, trong khi các đơn vị yếu về nguồn lực dần thu hẹp hoạt động hoặc rút lui khỏi thị trường.

Báo cáo của VARS IRE cho thấy nguồn cung nhà ở tiếp tục được cải thiện nhờ nhiều dự án được tháo gỡ pháp lý và đẩy nhanh tiến độ triển khai. Trong 6 tháng đầu năm, thị trường ghi nhận khoảng 98.000 sản phẩm mở bán, tăng khoảng 50% so với cùng kỳ năm trước; trong đó hơn 70.000 sản phẩm là nguồn cung mới. Tuy nhiên, phần lớn nguồn cung vẫn tập trung ở phân khúc giá cao, trong khi nhà ở thương mại bình dân gần như tiếp tục vắng bóng.

Áp lực chi phí đất đai, tài chính và xây dựng khiến nhiều chủ đầu tư tiếp tục định vị sản phẩm ở phân khúc cao cấp hơn. Căn hộ cao cấp, sang trọng và siêu sang chiếm tỷ trọng áp đảo trong cơ cấu nguồn cung, còn phân khúc trung cấp ngày càng thu hẹp.

Tuy nhiên, ở phía cầu, bức tranh lại cho thấy một xu hướng khác. Theo VARS IRE, lực đỡ chính của thị trường hiện nay đến từ nhu cầu ở thực và đầu tư trung, dài hạn. Người mua tập trung vào các khu vực có giá phù hợp hơn với khả năng chi trả, đặc biệt là vùng ven đô, các đô thị vệ tinh và những nơi hạ tầng đã bước từ quy hoạch sang triển khai thực tế.

Đáng chú ý, hành vi tìm kiếm sản phẩm cũng thay đổi rõ rệt. Thay vì ưu tiên những tài sản chỉ kỳ vọng tăng giá, người mua ngày càng quan tâm đến các bất động sản có thể đưa vào sử dụng ngay, có khả năng cho thuê hoặc tạo dòng tiền ổn định.

Theo VARS IRE, quyết định xuống tiền hiện dựa trên nhiều tiêu chí hơn như giá bán, pháp lý, tiến độ triển khai, chất lượng bàn giao, chính sách tín dụng và đặc biệt là khả năng khai thác thực tế. Dòng tiền đang chuyển từ tư duy "đón sóng" sang "đón giá trị", ưu tiên những tài sản có pháp lý rõ ràng, tiến độ đảm bảo, thanh khoản tốt và khả năng khai thác lâu dài. Trong khi đó, các cơn sốt đất theo tâm lý FOMO chỉ còn xuất hiện cục bộ rồi nhanh chóng hạ nhiệt.

Xu hướng này cũng phản ánh trực tiếp vào thanh khoản. Trong quý II/2026, thị trường ghi nhận khoảng 23.600 giao dịch sơ cấp; lũy kế 6 tháng đạt khoảng 48.000 giao dịch. Tỷ lệ hấp thụ nguồn cung mới duy trì khoảng 58%, cho thấy sức cầu vẫn hiện hữu nhưng dòng tiền không còn phân bổ dàn trải mà tập trung vào các dự án có pháp lý minh bạch, tiến độ đảm bảo, chủ đầu tư uy tín và có khả năng khai thác ngay sau khi hoàn thành.

Thị trường định hình mặt bằng giá trị mới

Theo VARS IRE, dù nguồn cung tăng lên, giá bán sơ cấp vẫn neo ở mức cao do chi phí phát triển dự án tiếp tục tăng. Thay vì giảm giá niêm yết, các chủ đầu tư lựa chọn sử dụng chính sách chiết khấu, hỗ trợ lãi suất hoặc giãn tiến độ thanh toán để kích cầu.

Trong quý II, giá bán căn hộ sơ cấp bình quân đạt khoảng 80 triệu đồng/m2, tăng khoảng 10% so với năm 2025. Hà Nội tiếp tục dẫn đầu mặt bằng giá với khoảng 123 triệu đồng/m2, trong khi TP HCM đạt khoảng 108 triệu đồng/m2 và Đà Nẵng khoảng 91 triệu đồng/m2.

Ở thị trường thứ cấp, diễn biến lại có sự phân hóa rõ nét hơn. Sau giai đoạn tăng nóng, giá bán tại nhiều khu vực đã điều chỉnh dần về giá trị thực. Những địa bàn có hạ tầng hoàn thiện, nhu cầu ở thực lớn, công nghiệp và du lịch phát triển vẫn duy trì thanh khoản tích cực. Ngược lại, các sản phẩm đất nền hoặc bất động sản mang nặng yếu tố đầu cơ, chưa có khả năng khai thác thực tế tiếp tục gặp khó khăn dù đã giảm giá đáng kể.

Đồng quan điểm về xu hướng này, TS Nguyễn Đức Kiên - nguyên Phó Chủ nhiệm Ủy ban Kinh tế của Quốc hội cho rằng trong giai đoạn phát triển mới, hạ tầng không làm tăng giá trị đồng đều trên toàn thị trường mà sẽ tái phân bổ giá trị.

Theo ông Kiên, giá trị bất động sản sẽ ngày càng phụ thuộc vào khả năng kết nối, thời gian tiếp cận việc làm, hệ thống tiện ích và mức độ hoàn thiện của hạ tầng giao thông, thay vì chỉ dựa trên khoảng cách địa lý. Nói cách khác, tư duy định giá sẽ chuyển từ "đo bằng kilomet" sang "đo bằng số phút di chuyển".

Từ kinh nghiệm của nhiều đô thị lớn trên thế giới, ông Kiên cho rằng các khu vực có khả năng kết nối tốt với việc làm, dịch vụ và hệ thống giao thông công cộng sẽ tiếp tục thu hút dòng tiền, trong khi những khu vực chỉ dựa vào kỳ vọng quy hoạch sẽ khó duy trì mức tăng giá như trước.

VARS IRE nhận định quá trình thanh lọc hiện nay không phải tín hiệu suy giảm mà là bước chuyển cần thiết để tái cấu trúc thị trường theo hướng minh bạch và bền vững hơn. Khi nhu cầu ở thực trở thành động lực chính, giá trị bất động sản sẽ ngày càng được xác lập bởi chất lượng sản phẩm, tính pháp lý, khả năng khai thác và hiệu quả sử dụng, thay vì những kỳ vọng tăng giá ngắn hạn.