Tài chính doanh nghiệp

Điều gì “thắp sáng” POW?

Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power, HoSE: POW) được nhiều định chế và nhà đầu tư đặt kỳ vọng với mục tiêu tích cực khi trong ngắn hạn lẫn dài hạn, POW đang được hỗ trợ bởi cả tiền lẫn triển vọng kinh doanh.

POW không chỉ được nhận khoản bồi thường chênh lệch tỷ giá, mà còn có các dự án LNG quy mô lớn để đón đầu làn sóng đầu tư điện khí trong những năm tới.

Tích cực vượt thận trọng

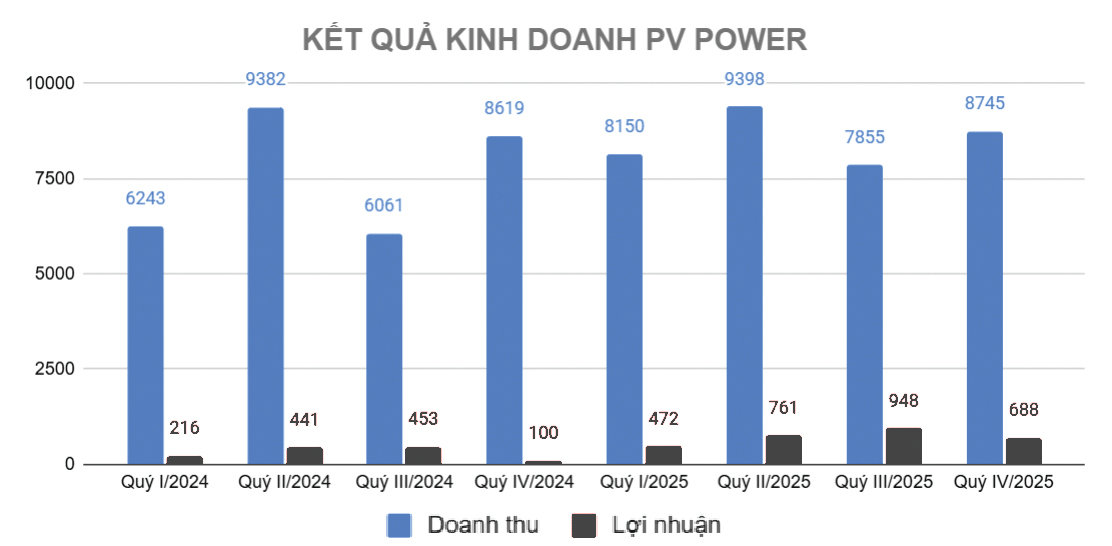

Đến ngày 13/7, POW chưa có báo cáo kết quả kinh doanh (KQKD) quý II/2026. Tuy nhiên, theo dự báo của Công ty chứng khoán MB (MBS), trên nền thực tiễn sản lượng điện trong bối cảnh nhu cầu tiêu thụ điện tăng cao do nắng nóng cao độ, doanh nghiệp ngành điện có nhiều cơ hội bứt tốc các chỉ tiêu kinh doanh.

Nổi bật trong nhóm điện, MBS đánh giá POW sẽ có KQKD tích cực trong quý II. Theo đó, dự báo lợi nhuận sau thuế thuộc cổ đông Công ty mẹ đạt khoảng 3.002 tỷ đồng, tăng mạnh so với cùng kỳ và quý trước. Nếu dự báo thành hiện thực, đây sẽ là doanh nghiệp tăng trưởng lợi nhuận cao nhất trong nhóm doanh nghiệp điện được MBS theo dõi.

Tại quý I/2026, POW đã thể hiện bức tranh kinh doanh tích cực khi doanh thu hợp nhất của doanh nghiệp này đạt khoảng 12.281 tỷ đồng, tăng 47% so với quý I/2025 và vượt 11% kế hoạch quý. Lợi nhuận trước thuế đạt khoảng 923 tỷ đồng, tăng gần 79% so với cùng kỳ năm trước.

Dù vậy, POW vẫn khá thận trọng trong kế hoạch với sản lượng năm 2026 ước tính hơn 21,6 tỷ kWh, tăng 16% so với năm trước; tổng doanh thu mục tiêu gần 50 nghìn tỷ đồng, tăng 41%; lãi trước và sau thuế lần lượt chỉ gần 1,33 nghìn tỷ đồng và hơn 1,124 ngàn tỷ đồng, đi lùi 59% và 33% so với thực hiện năm 2025. Doanh nghiệp này giải thích lý do thận trọng với kế hoạch được xây dựng trong bối cảnh phải đánh giá kỹ các yếu tố ảnh hưởng, đặc biệt là hiện tượng El Nino diễn biến bất thường và khó dự báo. Như vậy, những kết quả ban đầu và theo dự báo đang khá “thiên thời, địa lợi cho POW”.

Bất ngờ khoản bồi thường chênh lệch tỷ giá

Tuy nhiên, đó chưa phải là tất cả những gì ở doanh nghiệp mà nhà đầu tư đặt nhiều kỳ vọng. Tại thời điểm hiện nay, POW đang “sáng” với dự báo triển vọng kinh doanh thuận lợi và có cả khoản “của để dành” được bồi hoàn.

Cụ thể, theo BSC, triển vọng kinh doanh của POW trong năm 2026 được cải thiện đáng kể nhờ sự kết hợp của nhiều yếu tố thuận lợi, bao gồm chu kỳ El Nino kéo dài, giá điện trên thị trường cạnh tranh (CGM) tăng cao, sản lượng nhiệt điện gia tăng và đặc biệt là khoản bồi thường chênh lệch tỷ giá dự kiến khoảng 1.600 tỷ đồng từ EVN. Nhóm phân tích của BSC đánh giá chu kỳ El Nino sẽ góp phần tăng trưởng đối với nhóm nhiệt điện, trong đó có POW. Trên cơ sở đó, việc tăng giá điện sẽ cải thiện biên lợi nhuận gộp mảng điện của doanh nghiệp. Cùng với đó, nguồn nhiên liệu đầu vào của các nhà máy chủ lực tương đối ổn định, sản lượng phát điện tăng từ các nhà máy mới giúp POW nâng cao hiệu suất vận hành.

Đối với khoản bồi thường chênh lệch tỷ giá, POW đang làm việc với EVN để hoàn tất việc ghi nhận khoản chênh lệch tỷ giá liên quan đến Nhà máy Vũng Áng 1. Đồng thời, doanh nghiệp này tiếp tục đàm phán các phụ lục hợp đồng PPA cho Nhơn Trạch 3 và 4 theo cơ chế mới.

“Trong mô hình dự báo mới, chúng tôi đã đưa thêm khoản thu nhập chênh lệch tỷ giá ước tính đạt 1.600 tỷ VND từ EVN vào dự phóng 2026, dự kiến ghi nhận ngay trong quý II/2026, củng cố dòng tiền hoạt động của doanh nghiệp. Khoản bồi thường chênh lệch tỷ giá này đóng góp 51% vào mức tăng dự phóng lợi nhuận ròng toàn tập đoàn, mang lại dòng tiền thực tế vững chắc ngay trong năm tài chính 2026”, BSC cho biết.

Đáng chú ý, bên cạnh yếu tố ngắn hạn với khoản “tiền tươi thóc thật” giá trị lớn, POW cũng được “thắp sáng” nhờ danh mục dự án LNG quy mô lớn, gồm LNG Quảng Ninh, LNG Quỳnh Lập, LNG Cà Mau 3 và Nhơn Trạch 5. Doanh nghiệp này có vị thế thuận lợi, sẵn sàng đón đầu làn sóng đầu tư điện khí trong những năm tới theo định hướng phát triển ngành điện của quốc gia.

Nói cách khác, cả yếu tố ngắn hạn lẫn lợi thế dài hạn đang khiến POW sáng giá trong nhóm doanh nghiệp, cổ phiếu ngành điện từ 2026. BSC duy trì khuyến nghị mua cổ phiếu POW với giá mục tiêu 18.500 VND/cp, tương đương tăng 25% so với giá đóng cửa ngày 06/07/2026, dựa trên phương pháp chiết khấu dòng tiền.

Dù vậy, không có doanh nghiệp nào chỉ có duy nhất mặt triển vọng tích cực. Rủi ro của POW, như chính doanh nghiệp đã thận trọng xem xét khi xây dựng kế hoạch kinh doanh, với các hiện tượng liên quan đến biến đổi khí hậu, là hiện tượng El Nino ngày càng diễn biến bất thường và khó dự báo. Cùng với đó, vào giai đoạn nửa cuối năm, doanh nghiệp thường có các nhà máy đi vào chu kỳ bảo dưỡng ngắn hạn. Đây sẽ là những yếu tố đặc biệt; nếu có biến động, sẽ khó đo lường tác động và cần được theo dõi thận trọng.

1.124 tỷ đồng là kế hoạch lợi nhuận sau thuế hợp nhất của POW trong năm 2026, giảm 33% so với thực hiện năm 2025.